2017年第一季度,中国上市银行业绩表现如何呢?普华永道根据对31家已披露2017年第一季度报告的A股和/或H股上市银行的分析,以此作为样本持续观察中国银行业的发展动向。这31家上市银行的资产合计相当于截至2017年3月末中国商业银行总资产的82.67%。

1.宏观环境概述

全球及中国经济初现曙光

在愈加复杂多变的国际环境下,2017年一季度全球经济在增速、就业、贸易等方面出现积极变化。大宗商品价格反弹,让全球范围内的通缩风险有所缓解。

国际货币基金组织(IMF)于4月小幅上调了2017年全球经济增长预测,由3.40%升至3.50%。

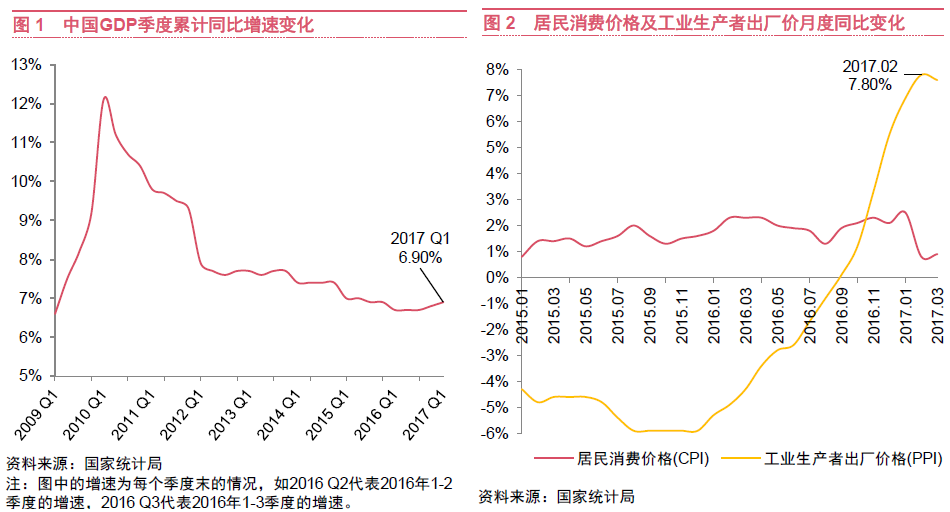

中国经济在2017年一季度呈现温和回暖的态势,国内生产总值(GDP)同比增速由2016 年四季度的6.80% 微升至6.90%(图1)。主要是受到工业生产提速、出口增速回升以及国内基础建设投资稳定等因素的拉动。

物价方面,2017年一季度居民消费价格(CPI)受食品价格波动影响,涨幅较2016年四季度有所下行;工业生产者出厂价格(PPI)受生产资料(主要是原油、铁矿石和有色金属等)价格大幅上涨及国内部分行业供需关系调整影响,延续了2016年9月份开始的上涨势头(图2) 。

季末银根中性偏紧,信用债萎缩

2017年第一季度,中国人民银行持续开展常备借贷便利和中期借贷便利等操作,累计操作规模分别达2,300亿元和14,415亿元,较2016年四季度均有所增加。

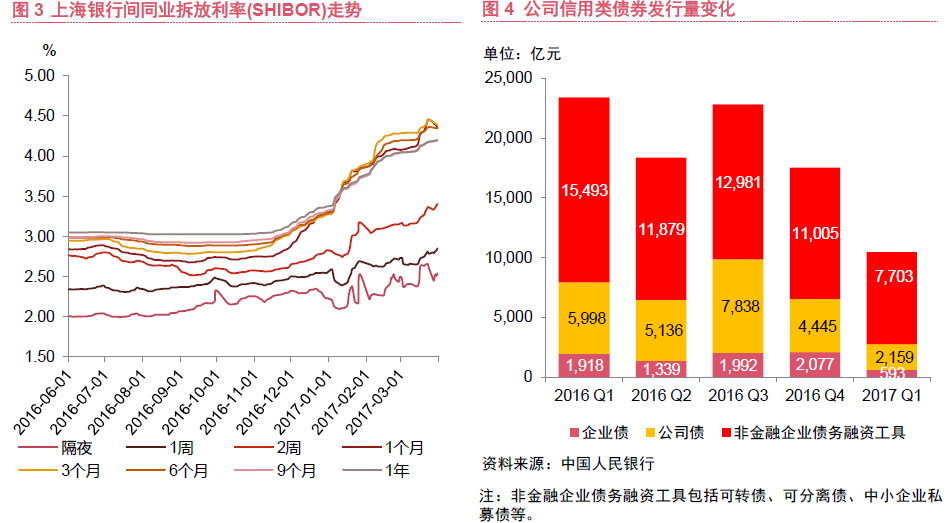

然而,银行间市场的流动性仍处于中性偏紧状态。上海银行间同业拆放利率

(SHIBOR)各期限利率均有不同程度的上升,且波动性加大(图3),其中小型银行受流动性影响较为明显。

2017年一季度末公司信用类债券(包括企业债、公司债和非金融企业债务融资工具)发行规模降幅明显(图4),主要受资金面偏紧、发行成本上升以及信用风险事件增多等因素影响。

公司信用类债券发行规模萎缩也导致信贷资源紧张,预计将影响未来一段时间的信贷资产定价。

信贷放缓,调控持续

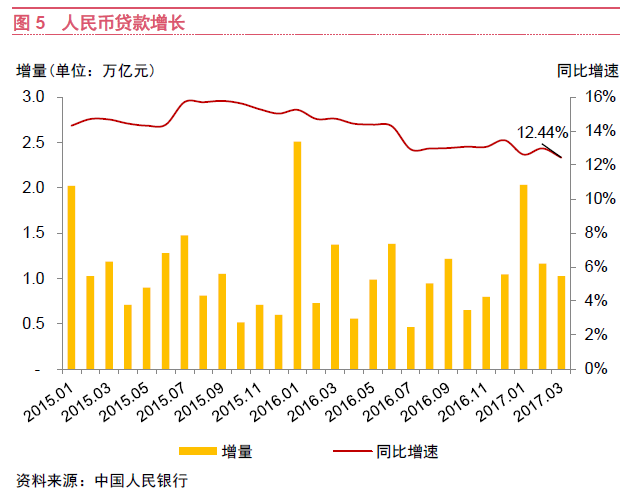

2017年一季度人民币贷款余额同比增速有所放缓(图5)。受到中央和地方政府加强房地产市场调控、收紧房贷政策影响,2016年迅速扩张的个人住房贷款在2017年一季度有所降温。

2016年末中央经济工作会议将防范金融风险作为重点工作任务以来,中央领导层对金融安全加倍重视。2017年一季度,金融监管机构针对各金融领域潜在风险开展一系列摸底检查,并密集出台各项新规,监管整治持续升级。中央政治局于4月25日就维护国家金融安全进行集体学习,国家主席习近平就维护金融安全提出六项任务。

目前国内的潜在金融风险主要集中在不良贷款、债券违约、影子银行、互联网金融等方面。同时,房地产等领域的资产价格泡沫膨胀、企业和地方政府债务率攀升和经济“脱实向虚”等问题也加速了风险的累积。为遏制金融风险,预计未来对货币供应和信贷增长的调控将更明显,监管整治的力度也将持续。

2.盈利能力

剔除“营改增”,净利息收入略增长

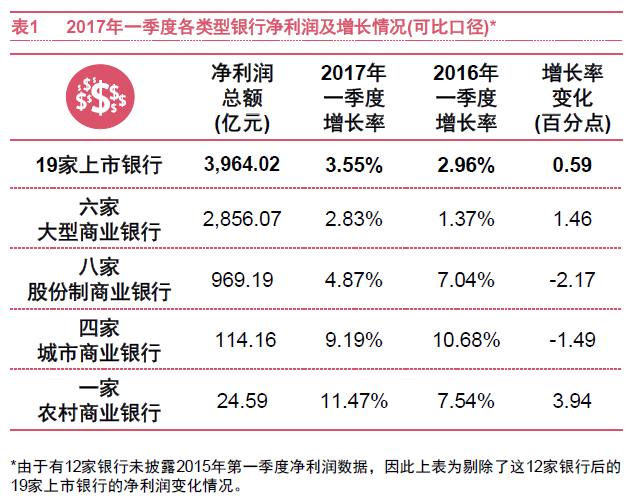

此次分析的31家已披露一季度业绩的上市银行,2017年一季度共实现净利润4,117.98亿元,同比增加3.88%。表1为可比口径下19家上市银行的两年一季度净利润增长率的对比。

自2016年5月1日起,金融业开始实施全面“营改增”。由于银行业计税收入范围扩大,可抵扣进项税相对有限,税率有所提高。随着补丁政策”的出台,明确了税收优惠,例如金融同业往来利息收入免征增值税,“营改增”税负政策效应逐步显现。

2017年第一季度大型商业银行的净利息收入维持不变,股份制和城商行的净利息收入均有不同程度的下幅,仅农商行的净利息收入继续保持较快增长。

如图6所示,剔除“营改增”影响后,各类银行净利息收入增长率平均有5个百分点以上的涨幅,其中近半数银行净利息收入的增长率将由负转正。

此外,本季度中,汇率变化及贵金属业务对银行净利润的影响较为突出。

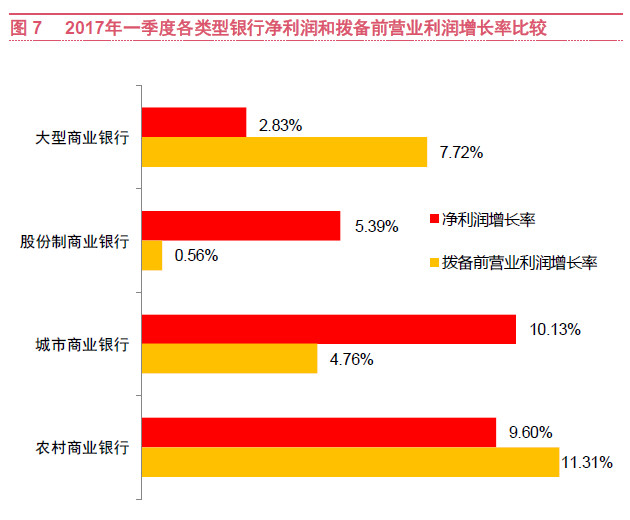

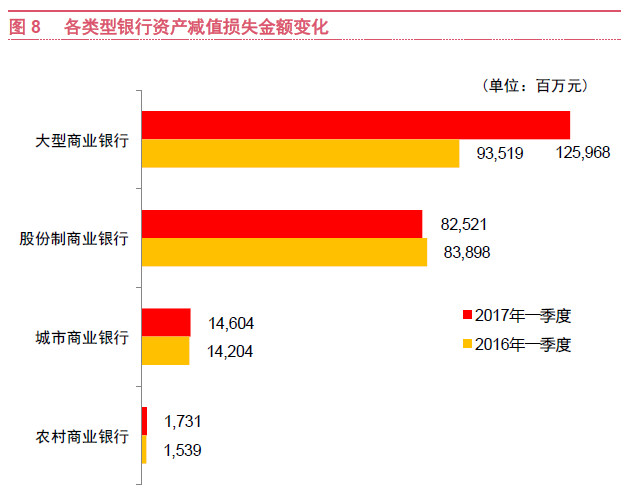

拨备增减各不同

四类银行拨备前营业利润的变动情况体现出各类银行盈利能力的差异化。

大型商业银行资产盈利能力有所回升,但减值损失增长较快,成为制约其净利润增速的一个重要因素。股份制商业银行的盈利压力较大,拨备前营业利润接近零增长。

城市商业银行的净利润保持双位数增长,拨备前营业利润增长率则降至5%以下。农村商业银行的净利润和拨备前营业利润增长率均较快,但该类别中银行盈利能力各异,体现了地区差异。

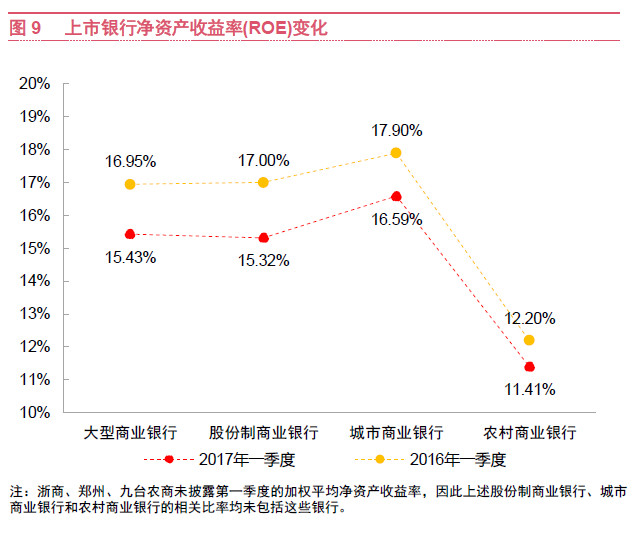

盈利指标微跌

绝大部分上市银行2017年第一季度年化净资产收益率(Return on equity, ROE)微跌,主要原因为2016年二季度开始陆续发行优先股(如交行、中信、光大和北京)的影响使净资产的增速快于净利润增速所致。

3.财务状况

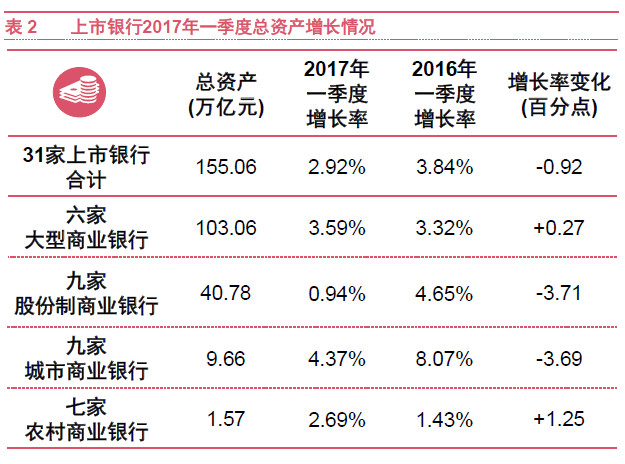

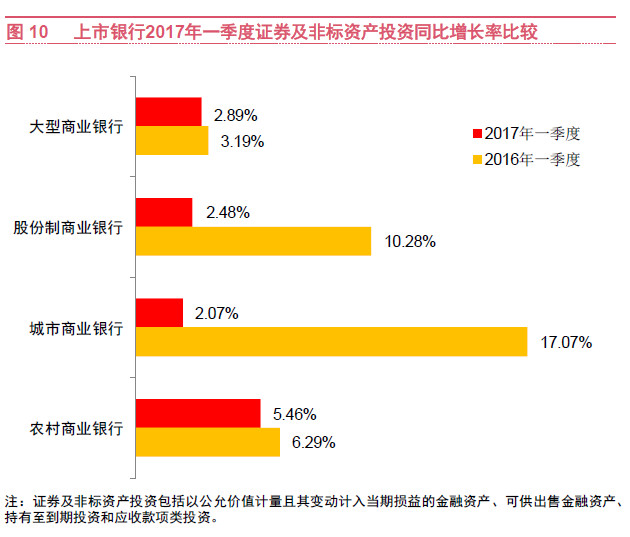

总资产增长分化,证券及非标资产增速放缓

按照宏观审慎评估体系(MPA)的要求,从考核狭义贷款转向对广义信贷(包括贷款、债券投资、股权和其他投资、买入返售资产、存放非存款类金融机构款项、以及2017年一季度新纳入的表外理财)的关注。宏观审慎资本充足率纳入考核体系对银行资本的约束,导致2017年一季度上市银行的总资产同比增长率有所放缓。不同类别的银行的增速呈现出分化的趋势。

针对证券及非标资产投资,除上述MPA体系的约束外,2017年一季度以来,债券市场的调整和发行成本上升,以及金融机构监管整治政策的密集出台,都导致各上市银行2017年一季度的证券及非标资产投资规模增长率普遍较去年同期出现明显放缓。

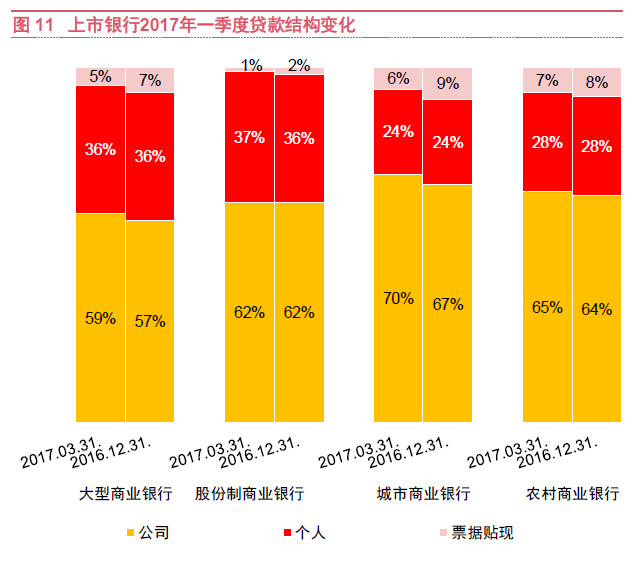

公司贷款上升,零售贷款平稳

2017年一季度中国经济温和回暖,企业融资需求有所上升,然而市场流动性仍然中性偏紧,债券市场直接融资成本上升,企业转向间接融资,银行信贷资源紧俏,预期将对未来一段时间的信贷资产定价产生积极影响。

同时,MPA新规将广义信贷增速纳入考核体系,在该项约束下,银行也相应调整经营策略,主动调整信贷投放。

从15家已披露了贷款结构的上市银行数据来看,相较于2016年底,公司贷款规模及占比上升,票据贴现的规模及占比则相应压缩,二者规模存在着一定的置换关系。

零售贷款方面,随着多地房地产政策调控陆续出台,预计将影响个人住房贷款在二季度及以后的增长率,信贷资金正在向实体经济回流。

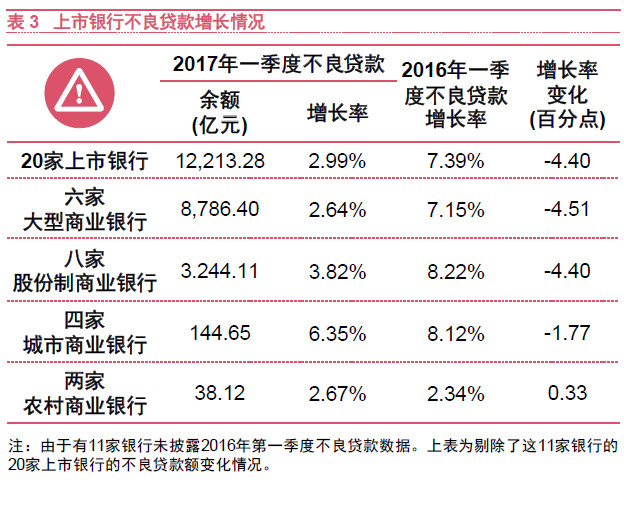

不良贷款率小幅下降

从已披露不良贷款信息的26家上市银行来看,2017年一季度末不良贷款余额合计1.24万亿元,较2016年末增加3.01%。

由于部分银行未披露2016年一季度不良贷款数据,表3为可比口径下,20家上市银行2017年一季度末与2016年一季度末不良贷款余额增长率的对比。

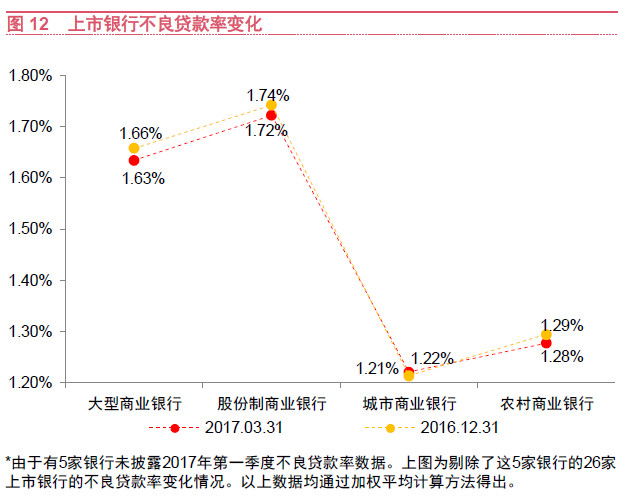

2017年一季度末,披露不良贷款信息的26家银行中,大型商业银行、股份制商业银行及农村商业银行的不良率均较2016年末小幅下降,城市商业银行的不良率较2016年末微升。

尽管上市银行未披露相关信息,种种迹象均显示,不良率在各区域表现分化,尤其是山东和东北等地区的风险仍相对较高。

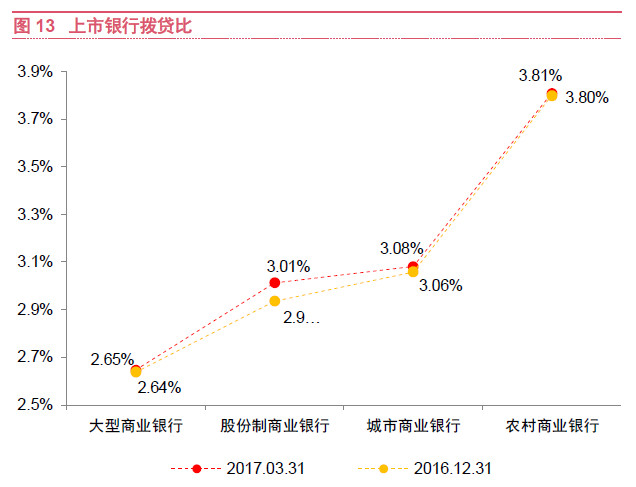

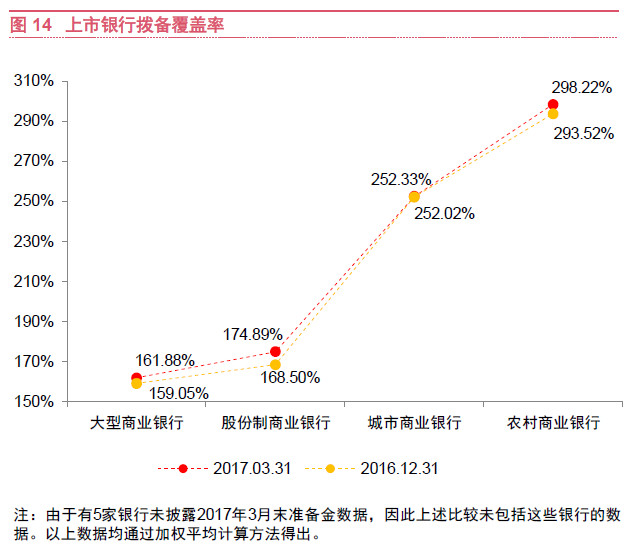

拨贷比基本持平,拨备覆盖率小幅上升

截至2017年一季度末,上市银行拨贷比表现平稳,拨备覆盖率普遍较2016年末小幅上升。其中,股份制商业银行两项指标的上升幅度相对较明显。

“债转股”持续推进

2017年一季度,旨在降低企业杠杆的“债转股”持续推进。例如,工行、建行、和农行等从事相关业务的金融资产投资子公司近期陆续获批筹建。

其中建行截至2017年一季度末签订市场化债转股协议的规模已达3,000亿元,在同业中处于领先。

预计其他各家银行2017年在“债转股”方面也将有所推进。

4.监管新规

宏观审慎监管初现成效

2017年第一季度宏观审慎评估体系(MPA)评估时开始正式将表外理财纳入广义信贷的范围,以合理引导金融机构加强表外业务风险的管理。

尽管目前上市银行均满足最低资本充足率8%的要求,但MPA评估新口径下对广义信贷增长过快的银行提出了更高的资本要求。大型银行由于信贷规模基数大,受MPA新规影响相对较小,中小银行的资本压力则日益突出。

基于上述压力,上市银行近年来持续通过优先股、二级资本债、可转换债券、

普通股增发等外部融资渠道补充资本。

监管年,控风险

2017年一季度以来,银监会密集发布了多项监管规定,并携各地银监局开展现场检查,各银行也积极配合。预计银行的业务模式将有所调整,如复杂嵌套投资业务将会萎缩,信贷资源则会继续趋紧。

![]() 行业研究_普华永道_普华永道_银行:2017年第一季度中国上市银行业绩分析:季末银根稍紧、加息周期临近_20170524.pdf

行业研究_普华永道_普华永道_银行:2017年第一季度中国上市银行业绩分析:季末银根稍紧、加息周期临近_20170524.pdf