摘要

近期有两点变化让市场担忧明年美国经济存在衰退风险:一是财政补贴结束;二是Q3美国实际GDP环比折年率骤降至2%。此外,10月美国曾出现“滞胀交易”,理论上滞胀过后就是衰退。美国真的会发生经济衰退吗?

Q3美国经济:疫情与“缺芯”掣肘增速;服务消费仍是亮点。1)疫情反弹打压了美国中低收入群体的就业意愿。8-9月美国因新冠疫情死亡人数大幅反弹掣肘了就业进而约束了经济中的供给端并加剧内生性通胀。2)“缺芯”掣肘汽车制造;飓风阻碍能源采掘与产品加工。8月底飓风艾达登陆美国导致采掘业产能利用率下滑、石油煤炭产品生产指数回落;“芯片短缺”又掣肘了Q3汽车生产。2020年汽车、石油天然气开采、石油煤炭产品生产与化学产品生产合计行业增加值占比为3.6%,进而上述行业生产的放缓对美国工业乃至经济产生较明显的增长掣肘。3)Q3经济数据中服务消费仍是亮点。2003年至疫前美国个人服务消费不变价环比折年率高点仅为4.2%,在Q3疫情反弹的背景下该指标仍高达7.6%实属不易。

“滞胀交易”结束了吗?1)此前美国出现了短暂的“滞胀交易”。国庆期间油价大涨令通胀预期升温,疫情反弹、缺芯等因素又对经济形成掣肘。进而,实际利率下行、通胀预期攀升,美国出现“滞胀交易”。2)“滞胀交易”结束了吗?起码不会持续太久。随着疫情略有降温、储蓄被快速消耗,进入10月美国中低收入群体的就业意愿明显升温。Q4美国经济大概率明显好于Q3。此外,短期内油价进一步加速走高的概率偏低。且在财政转移支付陆续结束、服务消费场景恢复对耐用品消费形成挤出等因素影响下,Q3美国CPI与PCE环比升幅已较Q2回落,预计Q4通胀环比压力亦不大。但受基数影响,11-12月美国PCE与CPI同比未必(明显)回落。3)最值得关注的是仍是拜登新政,一旦加税靴子落地,美股大概率受威胁。

财政转移支付退出会导致明年美国经济衰退吗?1)结束财政补贴利大于弊。疫后财政补贴虽稳定了美国经济,但并未对经济增长产生显著提振,而是形成了较大的外溢效应且加剧了通胀压力。2)假若基建无法落地,明年美国经济还有哪些亮点?个人服务消费回升将成为明年美国经济增长的基本盘;疫情降温,美国企业大概率将进入扩产阶段;基建是否落地,明年美国实际增速都有望超过3%。3)按预估的经济读数看,明年美国经济或为“过热”特征。尽管实际GDP增速与CPI同比都将低于今年,但以美国的经济特点来说,高于3%的实际增长与大约3.2%的CPI。同比应该被定义为“经济过热”而非“经济衰退”。

正文

一、Q3美国经济:疫情与“缺芯”掣肘增速;服务消费仍是亮点

(一)Q3美国经济增长放缓与疫情及“缺芯”等因素有关

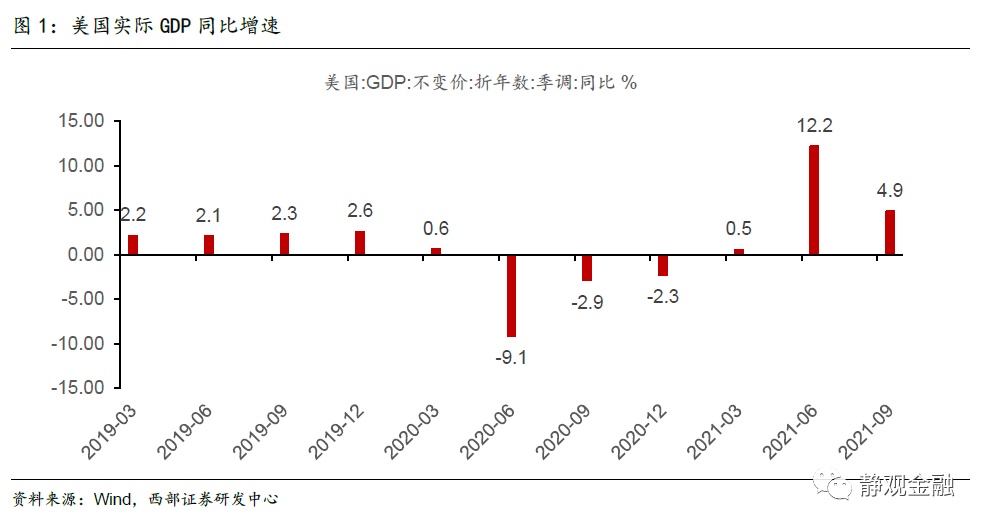

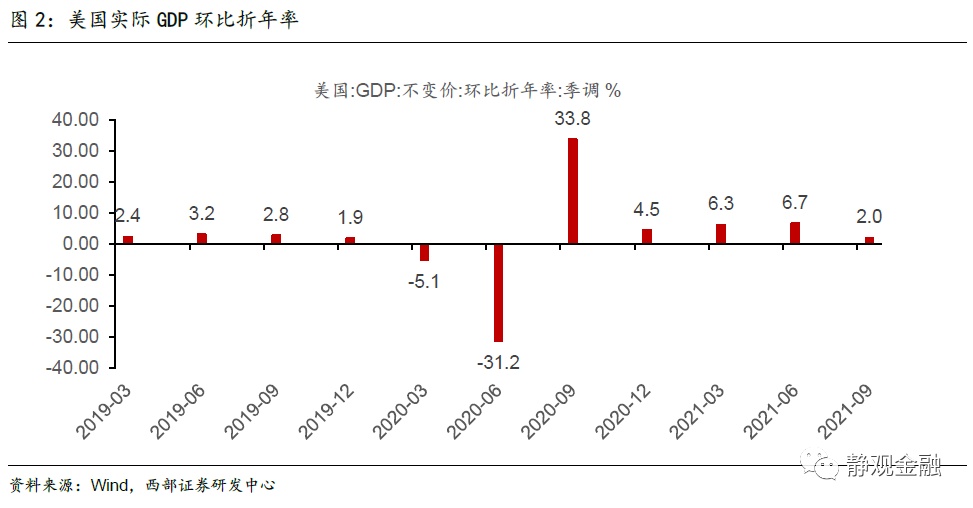

Q3美国实际GDP同比为4.9%,前值12.2%;同期实际GDP环比折年率为2.0%,高于2019年Q4,但大幅低于前值6.7%,为去年Q3以来最低水平。假若我们将Q3美国经济总量数据与今年Q1-Q2对比,确实不佳,但与2019年各个季度相比也还说得过去。但是我们在8月15日报告《怎么看美国主客观数据的背离?》中指出,Q3美国实际GDP同比或高达6.9%、环比折年率或高达10%,是什么因素使得美国Q3经济数据低于我们的预期呢?供给约束:劳动力供给;“芯片”等原材料供给。

1.疫情反弹打压了美国中低收入群体的就业意愿

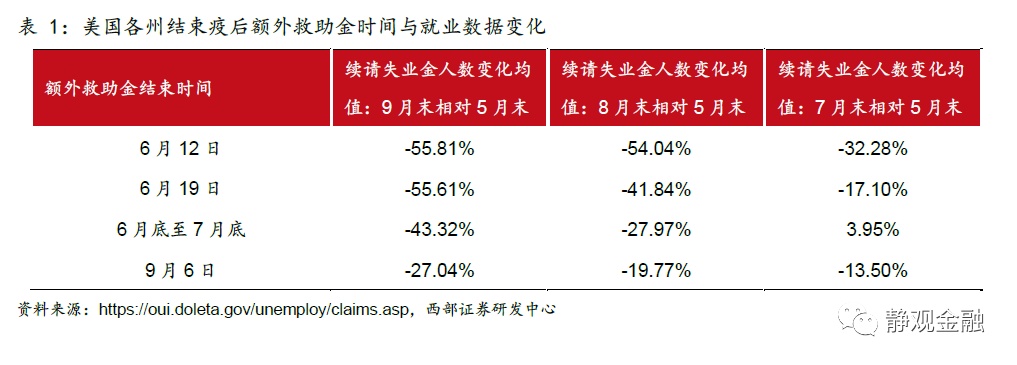

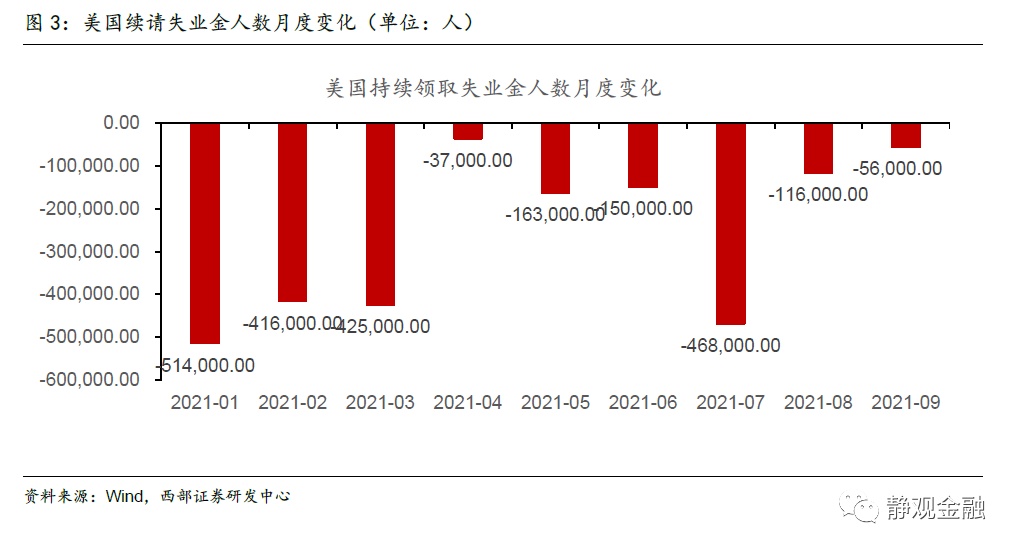

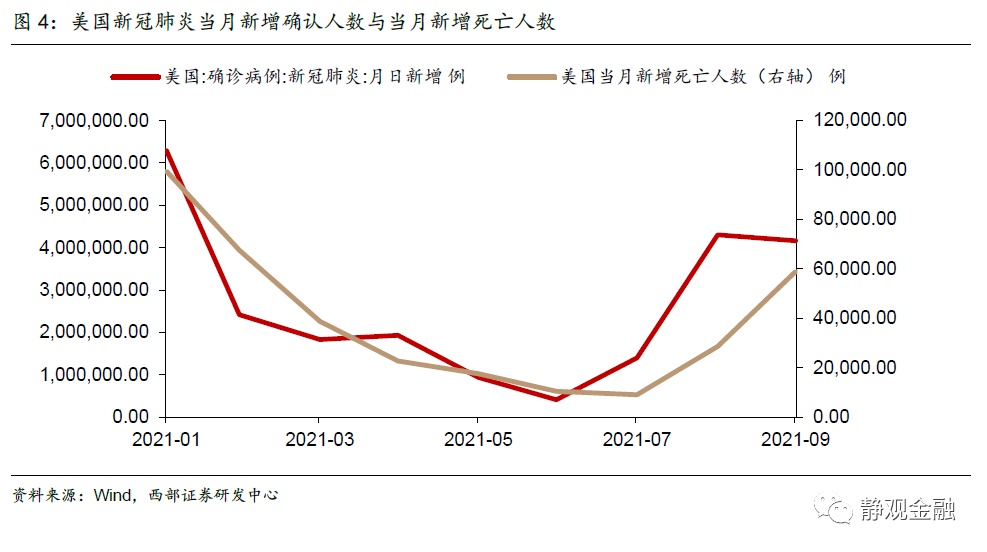

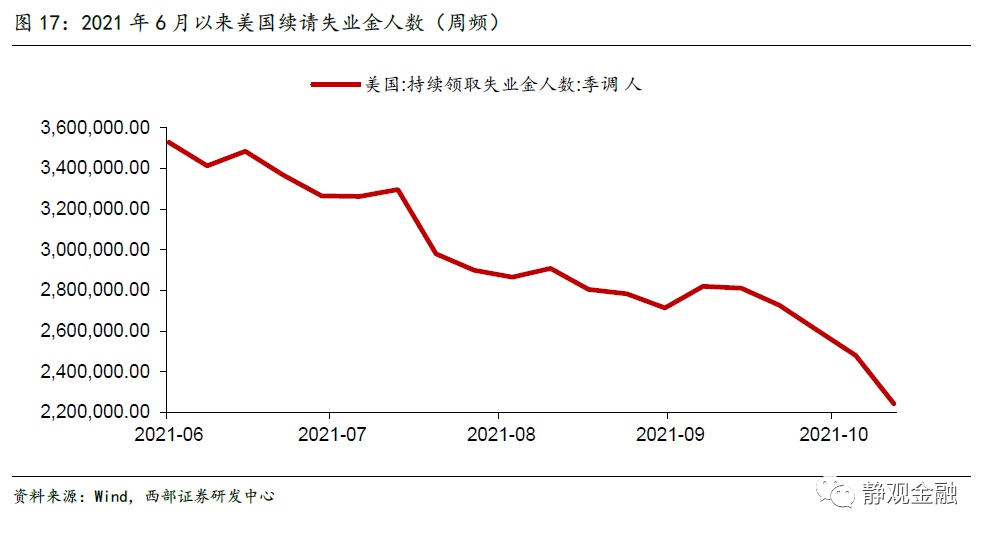

6月12日当周至9月6日当周美国各州陆续结束疫后的额外失业补贴,其中9月6日当周共有27个州结束补贴。理论上,随着各州相继结束疫后补贴、储蓄率被进一步消耗,美国中低收入群体的就业意愿应该持续升温,就业数据改善加速。但表1显示了两点信息:1)越早结束疫后补贴的州就业改善越好;2)6月结束疫后补贴的各州续请失业人数在8月仍有两位数的环比降幅,但9月6日结束疫后补贴的各州9月续请失业金人数仅有个位数的环比降幅。表明过去几个月美国就业数据恢复的快慢虽与财政补贴因素有关,但也受到了其他因素干扰。图3可进一步印证这一结论,在部分州结束疫后补贴后7月美国续请失业金人数下降了46.8万人,但在更多州结束疫后补贴的情况下8-9月美国续请失业金人数降幅却大幅收敛了。

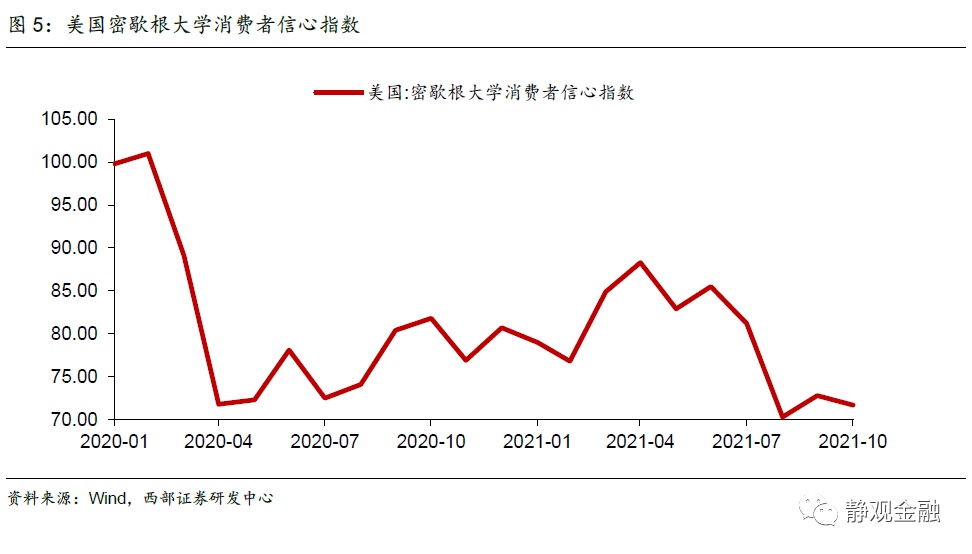

我们认为这与在中低收入群体仍有一定积蓄的背景下的疫情持续反弹有关。尽管美国疫情反弹始于7月,但7月新增死亡人数仍在低位对就业者的心理影响有限。8-9月新增死亡人数却大幅反弹,同期不仅就业改善进程放缓,消费者信心指数也再度断崖式下滑,表明此间疫情反弹对民众产生了极大的心理冲击。就业改善放缓约束经济中的供给端并加剧了内生性通胀,这是Q3美国经济增长放缓、通胀仍处高位的原因之一。

2.“缺芯”掣肘汽车制造;飓风阻碍能源采掘与产品加工

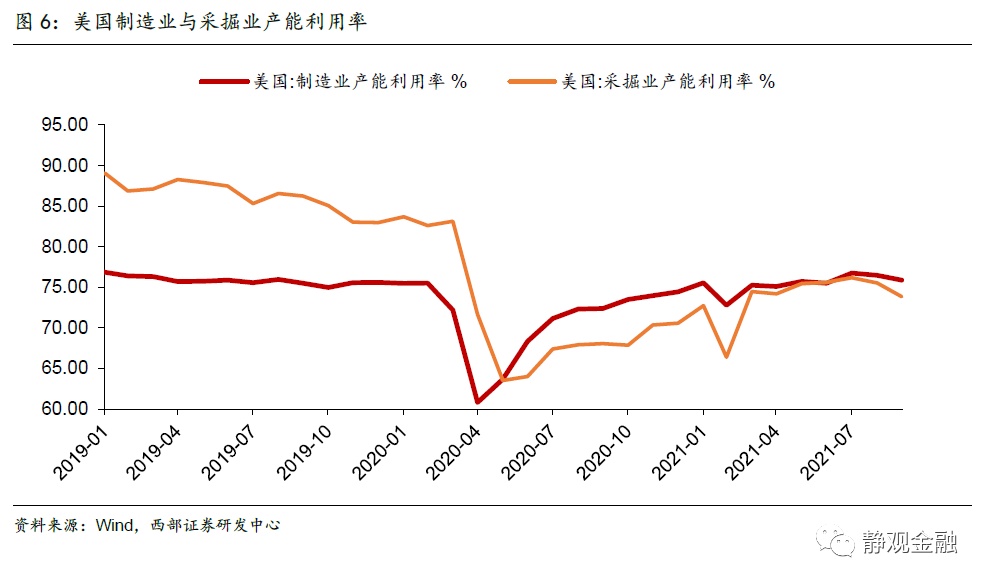

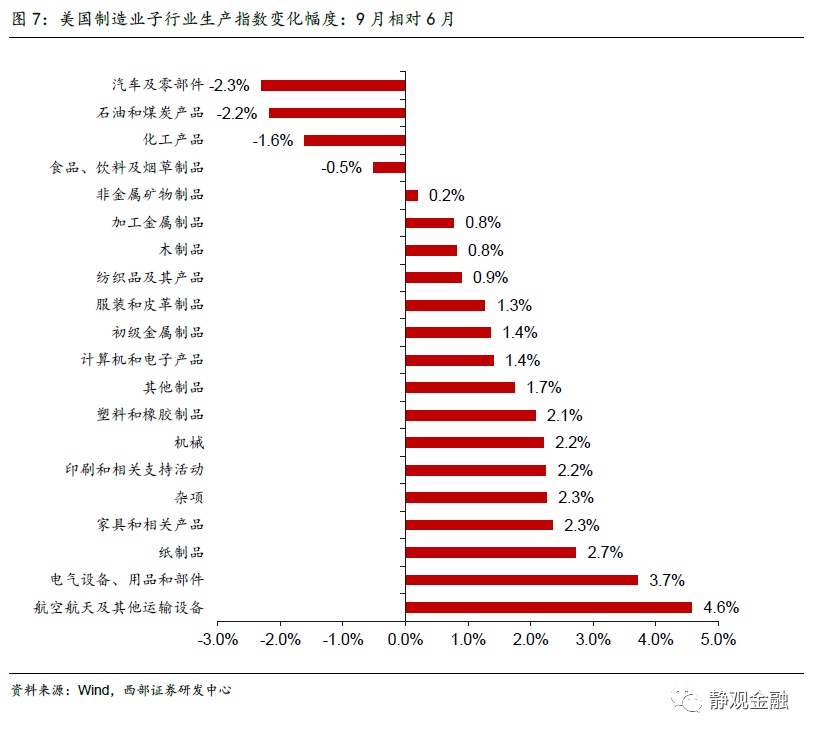

8-9月美国制造业与采掘业产能利用率均有所下滑。其中,制造业产能利用率较7月下滑0.9个百分点至75.9%,采掘业产能利用率较7月下滑2.3个百分点至73.9%。此外,9月汽车、石油煤炭与化工三大制造业子行业生产指数分别较6月下滑2.3%、2.2%与1.6%。尽管就业恢复进程放缓,但美国就业数据并未恶化,因此8-9月制造业与采掘业产能利用率下滑理应与劳动力供给因素关系不大。

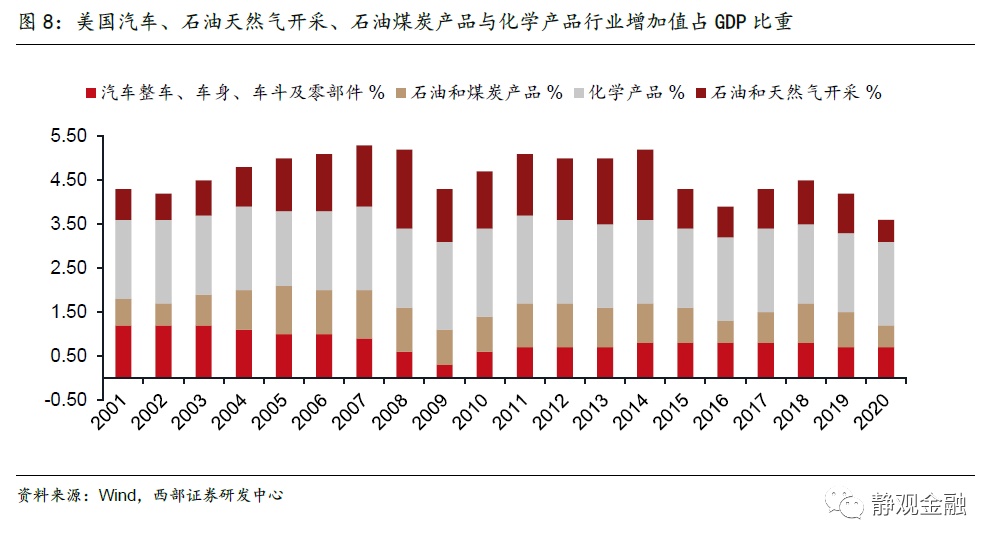

我们认为采掘业产能利用率下滑以及石油煤炭产品生产指数回落或与8月底飓风艾达登陆美国有关。但汽车生产指数回落大概率是全球“芯片短缺”的结果。截至2020年美国汽车、石油天然气开采、石油煤炭产品生产与化学产品生产合计行业增加值占GDP比重为3.6%,进而上述行业生产的放缓对美国工业乃至经济产生较明显的增长掣肘。

(二)Q3经济数据中服务消费仍是亮点

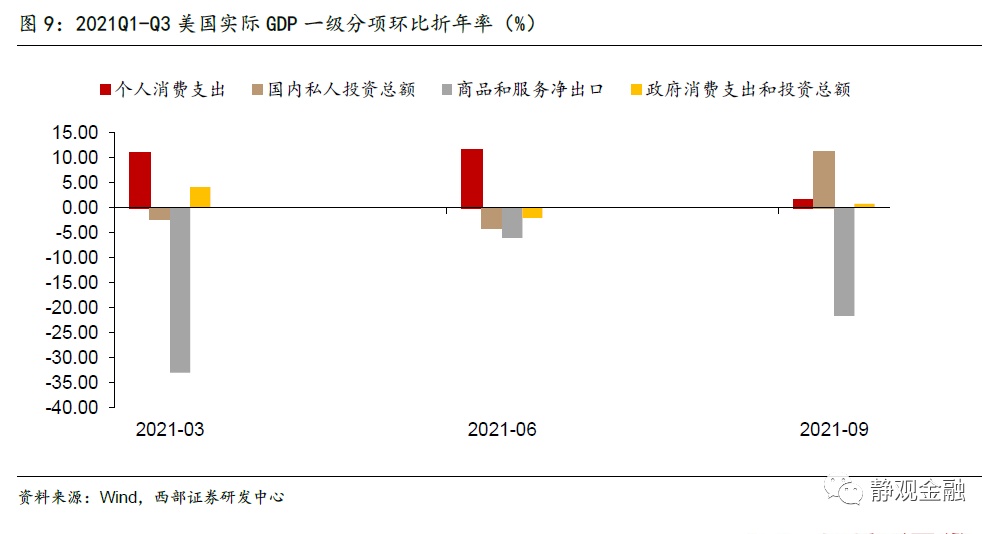

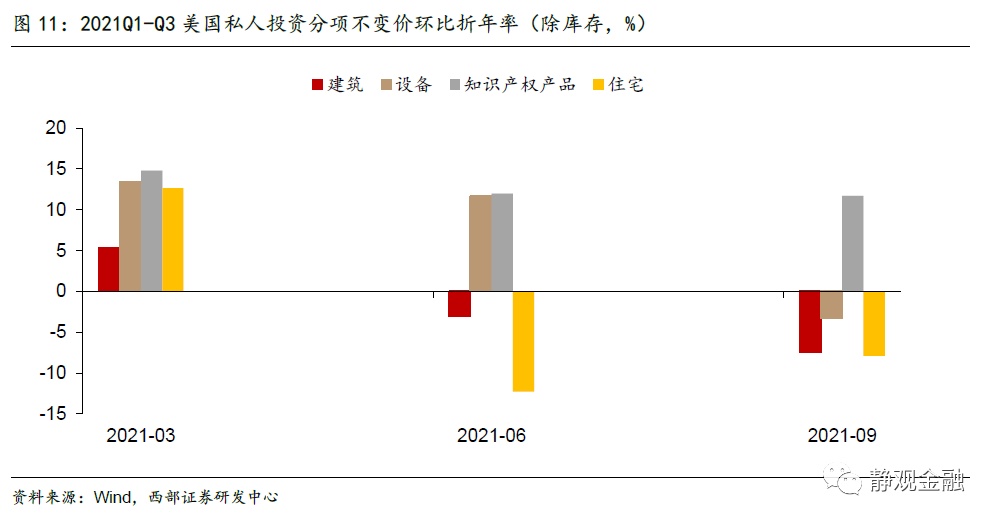

如图9可知,与Q2相比,私人投资是美国经济中的积极因素、但贸易逆差过大对经济形成较大掣肘,此外个人消费极为疲软。但结合图11-12可知,Q3私人投资增速回升主要源于两个动力:一是知识产权价值大幅攀升;二是与Q2相比Q3美国私人存货降幅收敛。进而,私人投资虽为Q3美国经济的积极因素,但算不上亮点。真正的亮点反而还是个人服务消费。

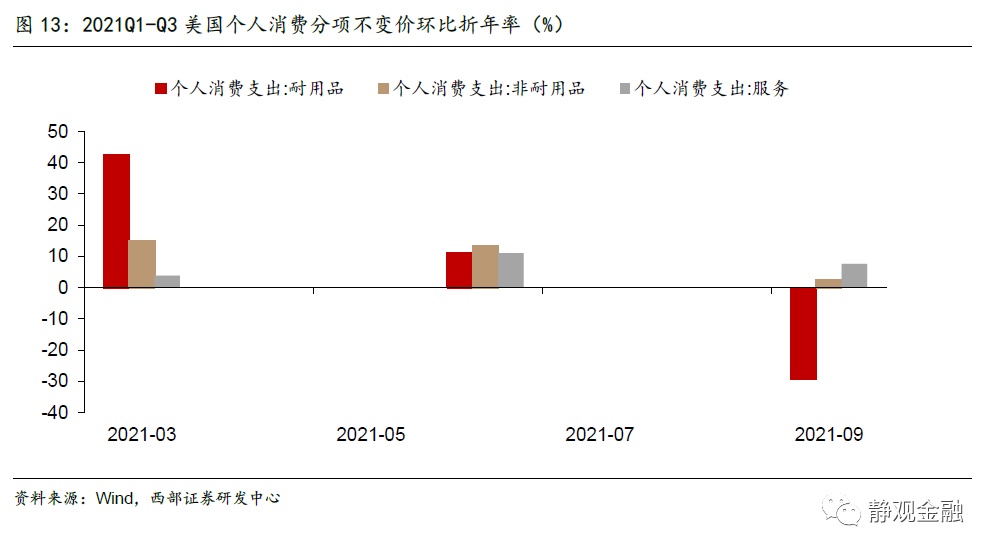

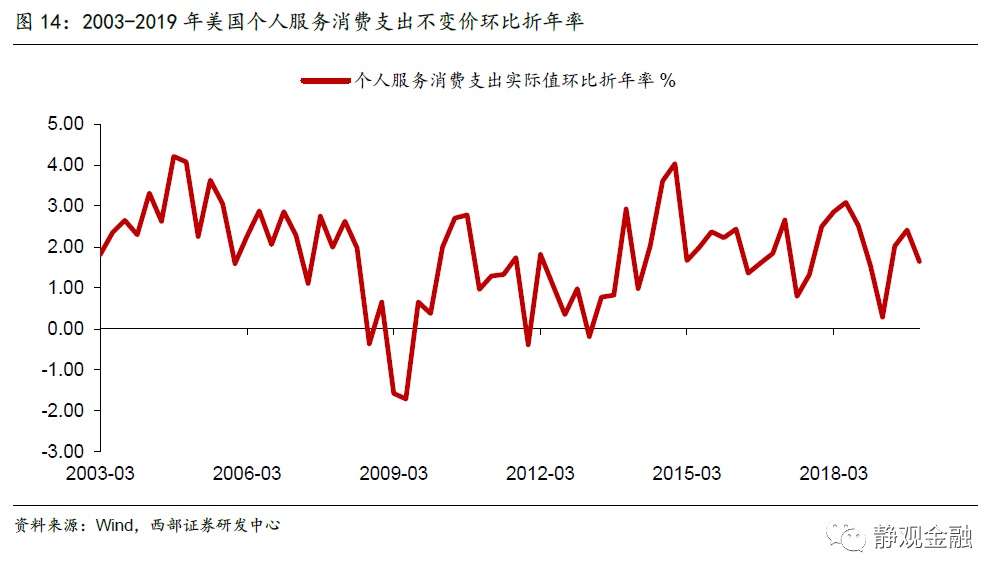

Q3美国个人消费支出实际环比折年率为1.6%,低于总量增速。其中,个人耐用品消费不变价环比折年率为-29.2%,非耐用品消费不变价环比折年率为2.5%,服务消费不变价环比折年率为7.6%。我们在此前的报告中多次表示,今年5月以前在财政转移支付、服务消费受约束等因素共振下美国居民部门曾过度消费耐用品,因此随着防疫措施结束服务消费可获得、财政转移支付结束耐用品需求将显著降温。也就是说,Q3美国个人耐用品消费骤降是此前过度消费的结果,在预期内。尽管Q3美国个人服务消费不变价环比折年率低于Q2,但如图14可知,2003年至疫前该指标高点也仅为4.2%,在Q3疫情反弹的背景下美国个人服务消费不变价环比折年率仍高达7.6%实属不易。

二、“滞胀交易”结束了吗?

(一)此前美国出现了短暂的“滞胀交易”

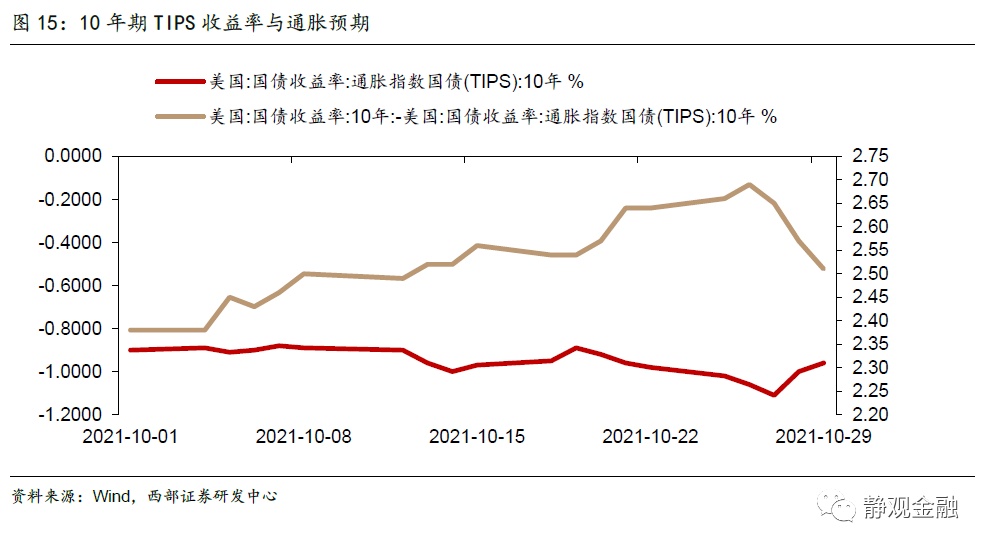

我们在10月6日报告《滞胀交易再起;中美贸易缓和》中指出,国庆期间美债走势反映出投资者对于美国经济滞胀的担忧。拜登政府宣布11月8日全面取消对于拥有疫苗护照群体的出入境限制,强化了国际航空加速恢复并进一步提振原油需求的预期。此外,10月OPEC+会议未能进一步增产,国庆期间油价大涨、也令通胀预期升温。同时,疫情反弹、缺芯等因素又对经济形成掣肘。进而,10年期美债收益率走高的同时、10年期TIPS收益率(实际利率)反而走低,说明实际利率下行、通胀预期攀升,呈现出“滞胀交易”。

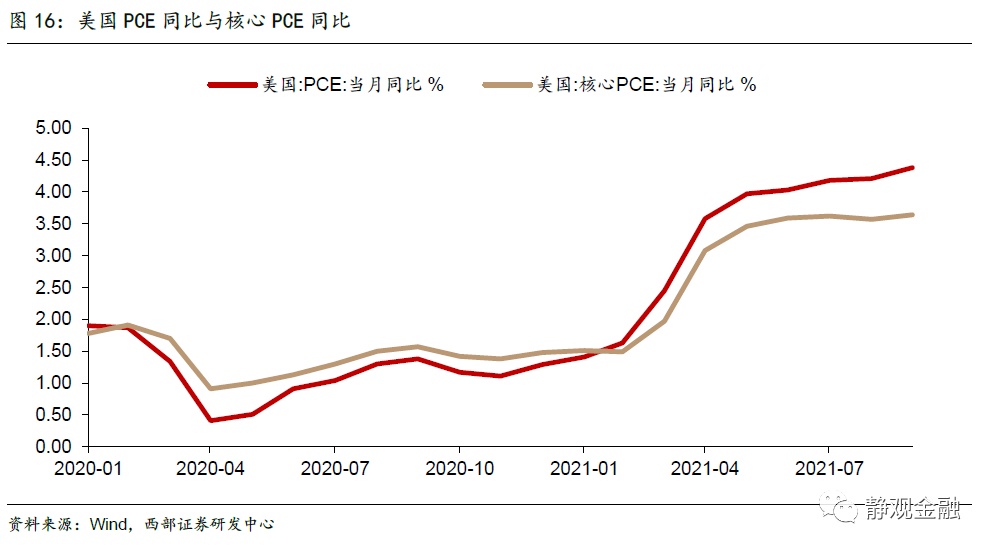

与此同时,Q3美国经济增长放缓,9月PCE同比与核心PCE同比分别较6月回升0.4个百分点与0.1个百分点,确实有一定经济滞胀的味道,虽然不太典型。正因为这种组合并非典型的滞胀状态,因此Q3国际黄金并无太多表现。

(二)“滞胀交易”结束了吗?起码不会持续太久

首先,Q4美国经济大概率好于Q3。截至10月16日当周美国续请失业金人数较9月底已经下降48.4万人,显著高于8-9月降幅。可见,随着疫情略有降温、疫后财政转移支付增加的储蓄被快速消耗,进入10月美国中低收入群体的就业意愿明显升温。假若劳动力供给增速保持当前势头,Q4美国经济大概率明显好于Q3。当然,预计Q4个人耐用品消费仍将对经济产生负贡献,但服务消费、企业资本开支仍将保持加速,并且随着个人耐用品消费放缓贸易逆差对美国经济的负贡献也将变小。

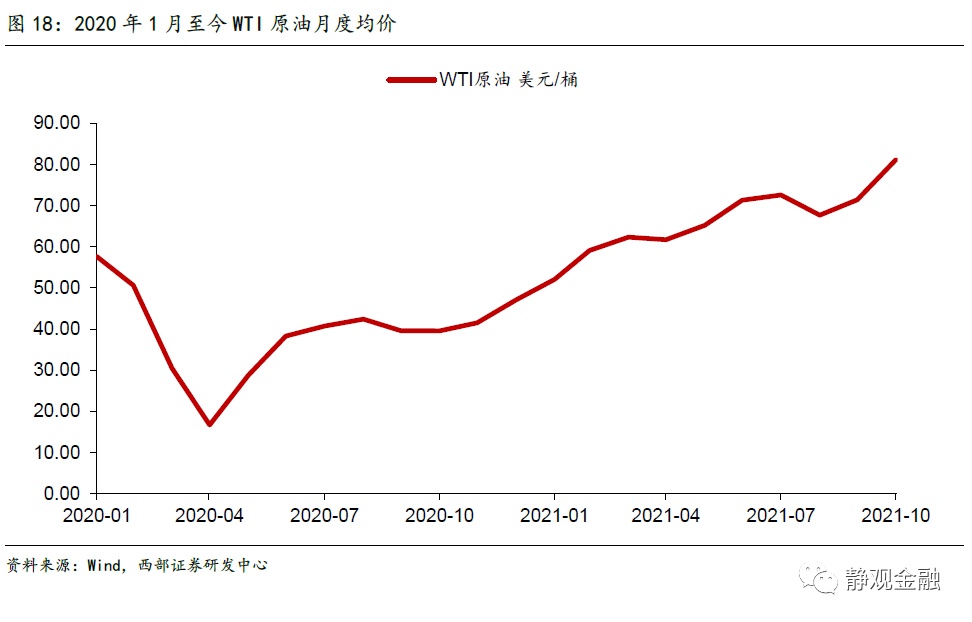

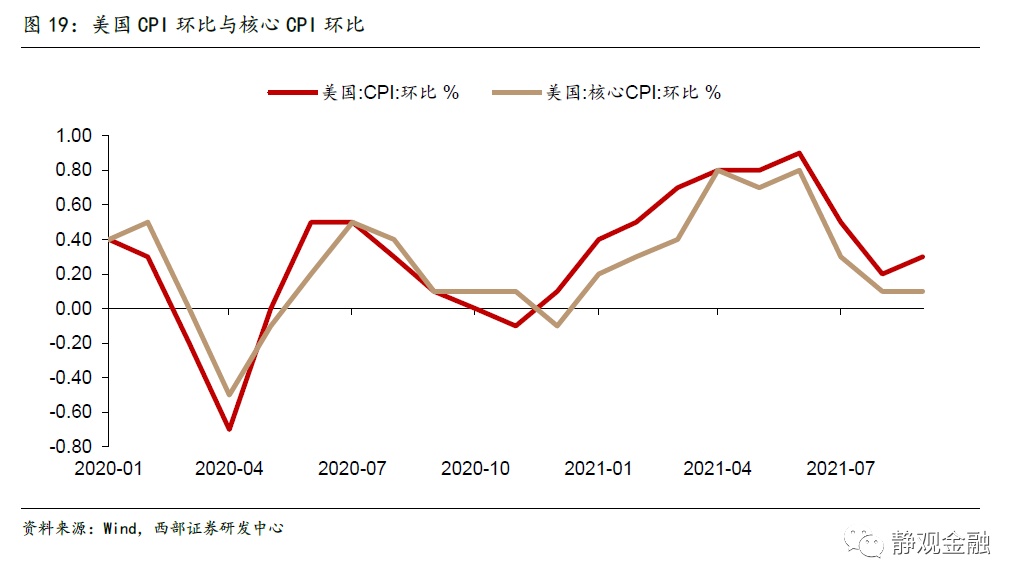

其次,通胀同比压力大、环比压力小。我们在报告《原油贵了吗?有没有衡量油价的标尺?》中提到,需求恢复到2019年水平前原油仍存在调整风险,加上近期国际油价已然突破80美元/桶,短期内进一步加速走高的概率确实偏低。因此,原油或不会对Q4美国乃至全球通胀形成过多威胁。另外,由图19-20可知,尽管Q3美国CPI同比仍处高位、PCE同比进一步攀升,但这两个口径通胀的环比增幅均较Q2回落。我们认为Q3通胀环比中枢下移或与财政转移支付陆续结束、服务消费场景恢复对耐用品消费形成挤出等变化有关。随着就业供需矛盾缓解,美国内生性通胀压力逐步降温,Q4各口径通胀环比大概率不会重回Q2高点水平。但受基数影响,11-12月美国PCE与CPI同比未必(明显)回落。

进而,即便“滞胀交易”尚未结束,但起码不会持续太久。亦如报告《滞胀交易再起;中美贸易缓和》所强调的,11-12月最值得关注的是拜登新政,一旦加税靴子落地(即便缩水),势必会对高估值美股产生威胁。

三、财政转移支付退出会导致明年美国经济衰退吗?

近期市场对明年美国经济产生衰退担忧,理由是:一来拜登新政受阻,二来疫后财政转移支付退出。疫后财政补贴虽稳定了美国经济,但并未对经济增长产生显著提振,而是形成了较大的外溢效应且加剧了通胀压力。财政转移支付结束,不仅会加速就业改善,更有望缓解通胀压力,对经济反而是利大于弊。根据我们预计的经济读数,明年美国经济可能会“过热”。

(一)疫后财政转移支付对美国经济增长提振有限,但加剧通胀压力

与去年1月相比,截至今年4月美国个人耐用品消费支出增长38.7%,而2010-2019年均增速仅为4.1%。可见,疫后补贴在为美国中低收入群体提供基本生活保障的同时也令民众出现了“抢购耐用品”的任性消费行为。同时,2010年以来美国个人耐用品消费金额与美国商品进口金额的相关性高达79.4%。假若按照年均4.1%的增速估计,疫后在财政补贴等因素推动下,今年1-9月美国个人耐用品消费多增4444.0亿美元,同时令贸易逆差额外扩张2431.0亿美元,再剔除通胀因素,财政补贴对同期美国实际GDP增长的拉动率仅为18.6%。

当然,耐用品消费强劲也与服务消费求而不得引发的替代效应有关。2010-2019年美国个人服务消费年均增长4.0%,若按此增速推算,今年该消费金额少增2.2万亿美元。换言之,若服务消费正常化,基于财政补贴提振的个人耐用品消费对美国经济的贡献会更加微弱。

相反,财政补贴掣肘了就业意愿、推升劳动力成本,并加剧输入型通胀形势。基于前文可知,财政补贴对于中低收入群体的就业意愿影响极大,特别是在疫情严重的阶段,进而该因素加剧了疫后美国就业市场供需矛盾,推升人力成本。此外,耐用品需求飙升,叠加劳动力供给不足,国际海运和内部运输成本都显著攀升,加剧了美国输入型通胀形势。

总体而言,疫后财政转移支付虽然缓解了防疫期间丧失工作机会的中低收入群体的生活压力,但也对今年美国经济造成了诸多负面影响,财政补贴退出不仅会加速就业改善,更有望缓解通胀压力,对经济反而是利大于弊。

(二)假若基建无法落地,明年美国经济还有哪些亮点?

1.个人服务消费回升将成为明年美国经济增长的基本盘

我们在美联储9月议息会议点评《美联储距离Taper或仅差一期恰到好处的非农》中指出,美联储虽在经济展望中下调了今年全年经济增长、但却上调了明年的经济增速,意味着美联储认为Q3疫情反弹对美国经济的影响仅在节奏方面并无长期的实质掣肘。

对中低收入群体而言,财政转移支付相当于替代了疫情期间的工资性收入,财政转移支付退出后,随着就业加速恢复工资性收入也会重新对该群体的消费支出形成常态支持。基于前文,尽管Q2-Q3美国个人服务消费加速回升,但今年1-9月个人服务消费支出与无疫情场景相比仍低了2.2万亿美元,表明美国服务业尚有极大的恢复空间,明年有望保持较疫前(年均4.0%)更为强劲的增长水平。服务消费占美国个人消费支出比重极高,疫前约为70%,进而该指标回升本身就将对明年美国经济形成支持。

2.疫情降温,美国企业大概率将进入扩产阶段

如图22所示,历次经济复苏阶段设备投资都先于非住宅建筑投资企稳,表明私人部门会先增加设备购置随后再扩建厂房。去年Q4美国私人部门设备投资同比已然转正,但截至今年Q3非住宅建筑投资同比仍为负,说明疫情反复对厂房扩建产生拖累。随着美国加速疫后对外开放,疫情对经济约束逐步消退,厂房扩建也将成为明年美国私人企业部门的重要动作。就方向来看,我们在报告《疫情对美长期影响:制造回升、服务“年轻化”、通胀上移》中已经指明:新能源、机械等领域与房地产产业链(美国)企业将有更多扩建需求。

3.基建是否落地,明年美国实际增速都有望超过3%

基于前文,若年内基建与加税靴子落地,则明年美国实际GDP增速或约3.7%,若未落地,增速或仅降至3.5%。此外,美联储9月经济展望认为明年美国实际GDP为3.8%。

(三)按预估的经济读数看,明年美国经济或为“过热”特征

此外,我们在8月24日报告《明年美国通胀压力大吗?》中给出了对于明年美国通胀估计。尽管实际GDP增速与CPI同比都将低于今年,但以美国的经济特点来说,高于3%的实际增长与大约3.2%的CPI同比应该被定义为“经济过热”而非“经济衰退”。

2022年美国内生性通胀压力有望缓解。站在当下,职位空缺与续请失业金人数的回落或表明随着补贴结束就业市场劳动力供给的增加已令就业市场供需矛盾得到边际缓解。往后看,随着储蓄被耗尽、服务消费得到充分满足后,明年服务需求会进入类似疫前的平稳状态,同时也将进一步刺激劳动力的就业意愿,进而美国就业市场的供需矛盾将在明年显著缓解。此外,美国通胀中居住、房租或保持上升态势,但时间与空间或均可控。

基于四因子通胀模型,预计明年美CPI中枢或约3.2%。美国CPI包括四个分项:能源分项、食品分项、剔除能源和食品的商品性分项以及剔除能源和商品的服务性分项。我们依据各分项的传导逻辑构建了四因子模型。基于四因子模型和三点假设,预计2022年美国CPI高点大概率在Q1,Q2-Q3回落后,Q4再小幅反弹;全年中枢大约在3.2%,显著低于当前水平。此外,在全球新能源战略背景下,2-3%的温和通胀或为未来数年美国CPI常态:既不是持续高通胀,亦明显高于金融危机后到疫前的低通胀水平。

风险提示

(一)美国经济基本面超预期(二)美国疫情超预期(三)美国财政与货币政策超预期

本文编选自微信公众号“静观金融”,作者:张静静,智通财经编辑:庄东骐