近来,A股的白酒板块受到资本市场热捧,频频逆势领涨,大有众人皆醉我独醒的势头。虽然港股市场上没有白酒股,但其啤酒股也不甘示弱。

5月22日,华润啤酒(00291)放量大涨8.45%至20.15港元,创下上市以来新高。实际上,在该日期前后,华润啤酒并没有发布明显利好的公告,也未有相关行业新闻传出。

有分析人士认为,该股当日的上涨或与近来港股的TMT板块风声鹤唳有关——因受外资机构做空影响,相关股票出现不同程度的下挫,也让资金更趋向于流入消费板块避险。

不过,据智通财经了解,华润啤酒的股价上涨并非只是那一日的昙花一现。截至5月24日收盘,今年以来,华润啤酒的涨幅达27.53%。WIND资讯的资料显示,其股价涨幅均高于行业中位数和平均数。

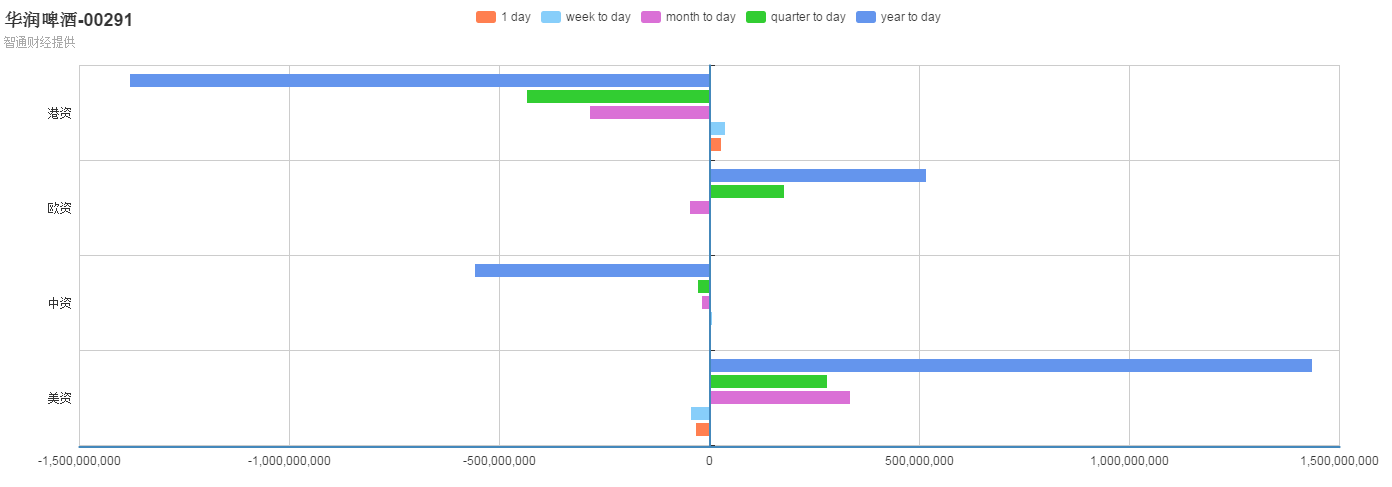

另外,从华润啤酒的资金进出来看,近一个季度,美资和欧资对其较为厚爱,内港资金反而成了卖出的主力。

华润啤酒是如何获得外资芳心的呢?

收购雪花应对消费升级

长期以来,国产啤酒主要占据中低端啤酒市场。随着消费升级,行业的消费结构出现调整,占据中高端市场的进口啤酒以品种、口感和品质等综合因素优势,逐步挤占了低端市场的份额。

公开数据显示,低端啤酒产品(7元以下)的销量占比从2010年的85.24%下降到2015年的77.85%;中高端产品(7-14元)的销量占比从2010年的12.15%上升到2015年的15.46%;高端型产品(14元以上)的销量占比从2010年的2.61%上升到2015年的6.69%。

另外,自2014年7月起,国内啤酒产销量进入了长达25个月的持续下滑期,直到2016年8月份,啤酒月产量同比才开始转正。而同期进口啤酒呈现较快的增长态势,2016年进口啤酒达64.64万千升,同比增长20.07%,在国内啤酒消费量的占比大致为1.5%。

竞争对手当前,国产啤酒品牌也在通过并购、产品升级等方式夺回失去的“领地”。华润啤酒选择的方式是前者。

有人说,华润啤酒的发展史就是一部行业并购史。其自1994年成立以来,先后并购了钱江啤酒、雪地啤酒、清源啤酒、银燕啤酒等地方性啤酒企业,通过不断整合成为国内最大的啤酒商之一。

2016年10月,华润啤酒完成收购华润雪花啤酒49%发行股本总额。加上此前华润啤酒持有雪花啤酒的51%股权,收购完成后,华润雪花啤酒成为华润全资子公司。至此,华润啤酒凭借行业第一的市场占有率,坐稳头把交椅。

更为重要的是,雪花啤酒成为华润啤酒打开中高端市场的钥匙。

早在2013年,华润雪花啤酒就打入中高端市场,推出“雪花脸谱”。除脸谱之外,雪花旗下中高端产品除了脸谱之外,还有晶尊、纯生、勇闯天涯等几个系列。

从华润啤酒2016年年报中也可看出雪花啤酒开拓中高端市场的成绩。2016年,华润啤酒销量同比增长0.3%,平均销售价格同比增长约2.3%。对此,华润啤酒亦在2016年年报中表示,主要得益于持续推行优化产品组合,中高档啤酒销量保持增长。

业绩逆势增长获机构唱好

事实上,2016年国内啤酒产量仍在同比下降。据公开数据,2016年我国啤酒产量4506.4万千升,同比下降0.10%。在行业体量仍在缩小的同时,华润啤酒的销量却能逆势上涨,这也给其业绩带来了不小的增长动力。

2016年,华润啤酒持续经营业务的综合营业额约286.94亿元(人民币,单位下同),同比增加2.6%;毛利约96.73亿元,同比增加11.35%;毛利率为33.7%,较去年同期增长2.6个百分点;税后利润约为14.19亿元,同比增加6.8%;股东应占利润约6.29亿元,同比减少5.7%。

对于股东应占利润的下滑,华润啤酒解释,公司于去年10月11日完成收购华润雪花啤酒49%股权。而第四季度为啤酒行业的淡季,因此2016年业绩未能全面反映华润雪花啤酒收购事项所带来的收益,预期该收益将会在2017年全面反映。

逆势上涨的业绩也让华润啤酒获得了资本市场的肯定。3月21日午间,公布业绩后,华润啤酒的股价由跌转升,收盘涨5.07%。

不少投行、机构在研报中不加掩饰地表达对华润啤酒的看好。花旗称,相对青岛啤酒,其认为华润啤酒在中国啤酒业前景更乐观,预计华润啤酒将在营运及销售等方面跑赢对手,毛利率及市占率均可提高。

兴证国际在其研报中称,2017 年全国啤酒销量有望止跌回升,华润啤酒将充分受益行业回暖。尽管未来原材料价格存在一定上行风险,但该集团有望通过增加中高端产品销售占比,带动吨酒价上涨,使得整体毛利或维持较高水平。

未来还想买买买

尽管完成对雪花啤酒的收购整合为华润啤酒交出了一份不错的成绩单,但在高端啤酒的路上,其与百威英博等外资品牌还有一段距离,毕竟其旗下仅有雪花啤酒一个涉足高端领域的主力品牌。

根据中国酒业协会的统计,截止到2016年6月,华润雪花、青岛啤酒、百威英博、燕京啤酒、嘉士伯前五大啤酒厂商占据了73.7%以上的市场份额。其中前三大啤酒厂商布局全国,占据市场份额均达到15%以上,燕京啤酒和嘉士伯则主要布局优势区域,等待机会扩张。

据智通财经了解,为提升核心竞争力,擅长于并购整合的华润啤酒将继续买买买的节奏,其在2016年业绩报中称,集团将通过自然增长和把握核实的并购机会整合市场,巩固在国内的市场地位。

去年11月,业内传闻华润啤酒参与竞购萨博米勒(SAB Miller)旗下中欧啤酒品牌,出价超过50亿欧元(约合368.2亿元人民币),但最终不敌来自日本的竞争对手朝日啤酒,未能从竞购中胜出。

在外界的猜测中,青岛和燕京都可能成为华润啤酒的下一个并购对象。前者的主要在山东和陕西拥有绝对优势;后者深耕华北、广西和内蒙等市场,且是目前国内唯一一家没有外资背景的中国啤酒企业。

有分析人士认为,目前华润、青啤、百威、燕京、嘉士伯五大巨头酣战,各区域强逼围争夺份额导致盈利能力低下,若五家变四家甚至变成三家,或者份额拉开,行业格局将发生巨变。

对于是否下一步的收购目标,华润啤酒的CEO候孝海曾在2016年业绩会上回应,股权收购是双方面的事情,具体事宜不便在会上披露。

“母公司给到了100个亿的贷款额度,同时公司还拥有不少银行贷款额度,目前弹药充足,如果有重大机会出现,国内国外的收购机会均会考虑”,侯孝海说。