智通提示:

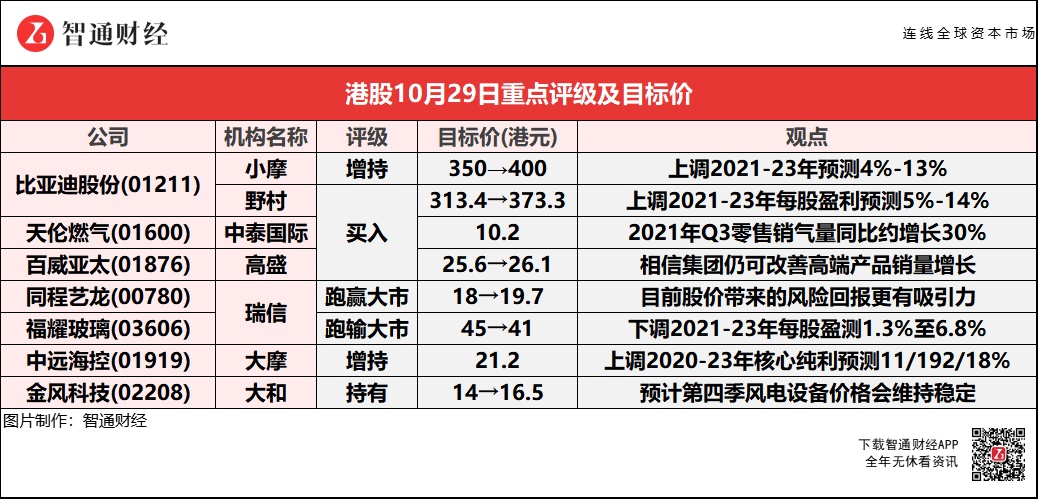

小摩上调比亚迪股份(01211)2021-23年预测4%-13%,并设定2025年新能源汽车长期销售目标为180万辆。

中泰国际预计,天伦燃气(01600)2021年首三季零售销气量同比增长约30%,9月份零售销气量同比提升20%.

大摩上调中远海控(01919)2020-23年核心纯利预测为11/192/18%,以反映费率上升的预期。

大和预计,金风科技(02208)第四季风电设备价格会维持稳定,上调2021-23年每股盈利预期11%-25%。

大行齐升比亚迪股份(01211)目标价 最高看至400港元 最低看至373.3港元

小摩:予比亚迪股份(01211)“增持”评级 目标价升至400港元

小摩称,比亚迪股份(01211)受到稳健的销量以及产品组合推动,第三季盈利略高于预期,盈利表现稳固,而年初至今,比亚迪股价已上涨49%,跑赢大多数代工生产商和恒生中国企业指数,加上其潜在的正面催化剂,包括电其半导体子公司的上市等,该行维持看涨该股。该行认为,公司目前催化剂为新能源汽车销量预计将在今年第四季度进一步上升至24.7万辆,而明年将达到89.4万辆,并预计在电池业务方面,公司或能从其他代工生产商手中得到更多订单。

报告提到,小摩上调比亚迪2021-23年预测4%-13%,并设定2025年新能源汽车的长期销售目标为180万辆,又指当中或存有上行风险,而该行在这个时刻采取更保守的立场,是为了反映未来两年尤其是中国品牌之间日益激烈的竞争。该行提及,考虑到供应短缺的影响程度及明年预期销售额等,在代工生产商中首选比亚迪。

野村:重申比亚迪股份(01211)“买入”评级 目标价上调19.1%至373.3港元

野村上调比亚迪股份(01211)2021-23年每股盈利预测5%-14%,以反映较高的汽车销量估算。该行认为,比亚迪第3季业绩反映强劲增长趋势,以及核心电动车相关业务表现良好。因预期强劲电动车销售增长,及旗下刀片电池潜在新订单量利好,该行预测公司盈利潜在上升。报告提到,公司年初至今强劲电动车销售,受新汽车型号推出,及旗下刀片电池应用增加而带动,并吸纳传统汽车需求。公司首9个月传统汽车销售占比25%,去年同期为59%,野村预测自2022年起,公司大部份销量预期由电动车组成。旗下刀片电池获其他汽车生产商接纳,为一强劲催化剂,公司已准备增产及接收更多客户订单,该行继续看好其为股价强劲催化剂。

中泰国际:重申天伦燃气(01600)“买入”评级 目标价10.2港元

中泰国际预计,天伦燃气(01600)2021年首三季零售销气量同比增长约30%,并注重保障冬季销气毛差及利润率。中泰表示,由于项目并购及整体用户平均用量的提升,预计公司9月份零售销气量同比提升20%,今年首三季零售销气量同比上升约

30%,该行预计公司今年可达到全年增长25%的目标。毛差方面,该行提到,公司有信心在快将来临的冬季顺价,对额外非居民需求有效执行“保量不保价”的运营模式,有助保障公司毛差及利润率。此外,天伦燃气管理层表示,公司与其国企战略性股东珠海港合作发展屋顶分布式光伏业务在筹备中。该行预计部分屋顶分布式光伏项目可望明年展开,当项目展开后,公司盈利预测有望获得调升。

高盛:重申百威亚太(01876)“买入”评级 目标价升至26.1港元

高盛上调百威亚太(01876)正常化EBITDA预测2%,以反映亚太地区西部及东部的销量增长较高。集团第三季内生销量同比跌6%,而正常化除息税折旧及摊销前盈利(EBITDA)跌3.5%,符合该行预期。展望未来,看到更多正面因素支持集团的正常化EBITDA恢复至低至中双位数字增长。该行表示,中国市场方面,11月开始核心+(Core+)市场的产品价格上调3%至10%,其他细分市场也可能会加价,有助抵销原材料价格上升的压力。同时,借着强大的品牌、多元化的产品组合及较高的推广开支预算,相信集团仍可改善高端及超高端产品的销量内生增长。

该行认为,第四季的销量可能继续受原材料成本上升及疫情拖累,不过第四季一般为啤酒消费淡季,估计该季的贡献占全年少于15%,因此影响有限。韩国市场方面,预计放宽限制及疫苗接种率提升,有助渠道的恢复,加上新产品推出取得成功,预计集团可以在复苏市场中获得市场份额。

瑞信:维持同程艺龙(00780)“跑赢大市”评级 目标价升至19.7港元

瑞信认为,鉴于疫情控制方面的效率不断提高,同程艺龙(00780)最近的股价调整,可能是为最终复苏做建仓准备的机会,现价相当于2022年预测市盈率16倍,估值不高。该行认为目前股价带来的风险回报开始变得更有吸引力,建议逐步收集。

瑞信:予福耀玻璃(03606)“跑输大市”评级 目标价降至41港元

瑞信下调福耀玻璃(03606)2021-23年每股盈测介于1.3%至6.8%。公司第三季业绩略逊于预期,纯利按季跌10%至8.27亿元人民币,相等于下半年预期盈利37%,下跌主因芯片短缺致内地整体汽车产量按季跌17%,拖累公司季度收入同比跌4%。该行指出,公司面对成本上升影响,主因外部采购的浮法玻璃和纯硷价钱分别按季升16%及34%。公司指全景玻璃天窗业务占上半年收入的1.97%,预计全年占2%,并于明年收入占比进一步提升至5%。

大摩:维持中远海控(01919)“增持”评级 目标价21.2港元

大摩上调中远海控(01919)2020-23年核心纯利预测为11/192/18%,以反映费率上升的预期。公司H股及A股自9月底起已跑输各自指数24%,相信主要是反映市场忧虑下行周期来临。不过,该行认为集装箱费率维持在高位的时间或较市场预期更长,而即期运费表现稳固,及合约运费进一步上升,都有利明年的盈利增长。

大和:予金风科技(02208)“持有”评级 目标价升17.8%至16.5港元

大和上调金风科技(02208)2021-23年每股盈利预期11%-25%,以反映较佳毛利率。公司第三季纯利同比增46.6%,毛利率增7.2个百分点至24.3%,胜预期,公司指引风电设备明年毛利预计为18%,与今年相若。该行预期,第四季风电设备价格会维持稳定。经营现金流方面,已由第二季的4.06亿元人民币流出,变为第三季有18.59亿元人民币流入,管理层预期经营现金流情况会于第四季持续改善。