智通财经APP获悉,据港交所10月28日披露,美光(国际)集团控股有限公司(Micron (International) Group Holdings Limited)向港交所主板递交上市申请,中州国际融资有限公司为其独家保荐人。该公司曾于2021年4月16日向港交所递交上市申请。

公司简介

美光(国际)集团控股有限公司为一家发展成熟的优质眼镜(即镜框及太阳眼镜)设计商及制造商,总部及生产设施分别以中国香港及中国内地为基地。根据弗若斯特沙利文报告,就中国于2020年由生产镜框产生的收益而言,集团是第四大(于私企中为最大)镜框OEM及ODM制造商,占市场份额约1.5%。

公司主要从事为客户提供眼镜产品ODM及OEM服务,客户包括眼镜产品分销商、眼镜零售商、连锁店、贸易公司及特许品牌拥有者,彼等向全球消费者出售眼镜产品,特别是美国、英国、法国、意大利、瑞士、德国、荷兰、澳大利亚、日本、中国内地及中国香港。

财务概况

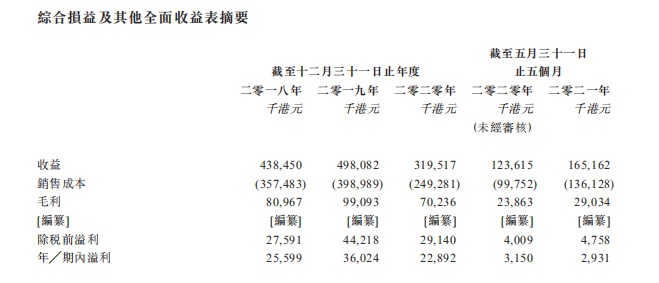

公司收益由截至2018年12月31日止年度的约4.38亿港元增加约5960万港元或13.6%,至截至2019年12月31日止年度的约4.98亿港元。此外,公司收益由截至2020年5月31日止五个月的约1.24亿港元增加约4150万港元或33.6%,至截至2021年5月31日止五个月的约1.65亿港元。

截至2018年、2019年及2020年12月31日止年度与截至2020年及2021年5月31日止五个月,公司的毛利润分别为8096.7万港元、9909.3万港元、7023.6万港元、2386.3万港元、2903.4万港元;公司的净利润分别为2559.9万港元、3602.4万港元、2289.2万港元、3150万港元、2931万港元。