与“DRAM模组”(俗称内存卡)业务打了10年交道的陆建明,似乎对公司更名情有独钟。

20世纪90年代末,在美国买卖DRAM模组的陆建明夫妇成立了一家名为Luwei的公司,但鉴于亚洲及香港市场对DRAM模组的需求旺盛,2004年,其妻子沈薇将该公司迁回香港,并于2005年成立晶芯科技 (03638)。

2011年,陆建明从一般事务管理的委员升任为立晶芯科技的董事兼主席。任职期间,其通过自身努力将该公司从百万营收提升至2015财年的1200万港元(单位下同),管理层看到业绩稳步提升,于2016年6月,有将其推选为该公司行政总裁。也就是说,晶芯科技正式由陆建明做主。

坐稳立晶芯科技行政总裁位置的6个月后,2017年1月,陆建明建议将公司更名为“中国前海金融控股有限公司”,但后因董事会觉得“不够理想”,再次更改为“华邦金融控股”,并与3月31日获得通过。

事实上,这并非陆建明首次参与上市公司更名。

2016年初,以进出口西洋参为主营业务的恒发洋参(00911)因资金断裂,被迫“卖壳”。借此契机,陆建明通过“以0.01港元/股的价格认购恒发洋参发行的合计312亿股股份”的低价方式一举取得了该公司控制权。此后,又火速将该公司更名为“前海健康”。

从此,土里土气的恒发洋参摇身变为高大上的前海健康。名字虽然更响亮,但在陆建明的财技面前,该公司股价继续仙股化。据智通财经了解,从2016年8月1日至2017年5月1的183个交易日内,该股区间跌幅超过47%,有最高价0.214港元下滑至0.072港元。

就在前海健康股价仙股化之时,近期,陆建明却开始大幅度、多频次地增持该股,让该股股价得到了抬升。而这一举措,也让投资者认为是“千股玩家要做股价,等出货。”

频繁增持惹人猜想

无论是此前的“恒发洋参”,还是更名后的“前海健康”,该公司的一举一动始终让投资者“心颤”。其因为股价的大幅波动已在境内外投资者心里留下“阴影”。

尽管存在股价“阴影”历史,但这并未妨碍公司主席陆建明对该公司的看法。据智通财经观察,近期,陆建明已先后不下6次大手笔增持了该公司股权。

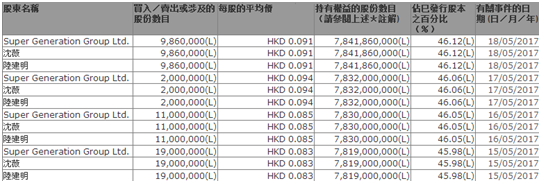

如港交所披露,5月15日,前海健康主席兼执行董事陆建明全资拥有的Super Generation Group Limited 收购1900万股每股0.004 港元的公司股份,价格为每股股份0.083港元。紧随收购事项后,Super Generation持有78.19亿股股份,相当于该公司已发行股本约45.98%。

次日,陆建明又通过全资拥有的Super Generation Group Limited,按每股0.085港元购买1100万股。紧随收购事项后,Super Generation所持股份由约78.19亿股增至78.30亿股,相当该公司已发行股本约46.05%。

5月17日,陆建明还是利用Super Generation Group Limited,按每股0.094港元增持该公司200万股,耗资18.8万港元。紧随收购事项后,陆建明持有78.32亿股股份,相当于该公司已发行股本约46.06%。

接二连三的增持,也让前海健康股价实现正面向好。以增持首日(5月15日)为例,该股因陆建明的增持,当日上涨6.41%,收报0.083港元,成交量超过7336万股。

增持对股价的影响显而易见,于是,陆建明又发动了“增持大战”。5月18日,陆建明通过全资拥有的Super Generation Group Limited,按每股0.091港元购买986万股。紧随收购事项后,Super Generation所持股份由约78.32亿股增至约78.42亿股,相当该公司已发行股本约46.12%。

5月19日,市场消息显示,Super Generation收购600万股公司股份,价格为每股股份0.101港元。公告显示,Super Generation由公司主席兼执行董事陆建明全资拥有。紧随收购事项后,Super Generation持有78.478亿股股份,相当于本公告日期公司已发行股本约46.15%。

过完周末,5月22日,陆建明全资拥有的Super Generation再次收购1600万股每股0.004港元的公司股份,价格为每股股份0.099港元。

这6次涉及6386万股的增持计划,直接让陆建明手中的持有股份增加至78.64亿股股份,相当于前海健康已发行股本约46.25%,初步让股权更趋于“集中”。而受此动作利好,该股在截止5月23日的7个交易日,实现了34.62%的涨幅,成交量约14.39亿股,涉及金额1.14亿。

股价虽然上涨,但投资者却普遍认为,“陆建明是故意做股价,为的是等出货良机。”

更名前让人恐惧

之所以投资者会有此猜测,只因与前海健康的“黑史”有关。

时间回到2016年,彼时还未改名为前海健康的恒发洋参在2015年6月底,需在一年内偿还的银行贷款总额约为16.7亿,而其的银行结余及现金仅约2.266亿。如此高的杠杆,不亚于现在“灾难重重”的乐视。

不巧的是,2016年初,多家银行上门逼债,要求恒发洋参立即偿还未还款项。可因自己的“应收账款天数”较长,根本没有账款回笼,恒发洋参要想如期偿还巨额贷款可谓难以上青天。一时间,如何快速融资?成为原公司当家人杨永仁最为关心的问题。

资金断裂也直接导致恒发洋参股价跳水。2016年1月28日,该股被二级市场抛弃,截止收盘,收0.025港元,跌幅91.39%,换手率超过7%。让人恐慌。

面对股价暴跌、资金不足的现状,2月29日一早,恒发洋参宣布,公司于2月21日,其与认购人晶芯科技主席陆建明订立认购协议,陆将以0.01港元/股的价格认购恒发洋参发行的合计312亿股股份。要知道,0.01港元/股的认购价较恒发洋参当时0.048港元的股价无疑的“贱卖”。

针对“贱卖”,恒发洋参称,上述办法是其认为的最合适的筹资方法,据测算,认购事项所得款项约3亿,将用于偿还银行贷款及应付款项,从而改善财务状况。

陆建明带来的3亿的认购款显然对16.7亿的贷款杯水车薪,于是乎,恒发洋参还将通过配售代理商最多配售88亿股,价格同样为0.01港元/股,从而募资8800万。8800万港元中,恒发洋参将动用约5000万偿还银行贷款,3300万港元用于采购西洋参。

0.01港元的转让+配售,恒发洋参的操作直接让小股东“血本无归”。

恒发洋参躲过资金断裂危机后,陆建明却也开始施展财技。2016年7月底,恒发洋参发布公告,该公司拟向不少于6名承配人配售最多10亿股配售股份,配售价为每股配售股份0.127港元。配售事项的所得款项净额拟用作该集团的一般营运资金以及为不时物色的投资机遇拨资。每股配售股份的净价约为0.123港元。

据智通财经观察,配售股份最多相当于当时日已发行股本150.0405亿股股份约6.66%;及经配发及发行配售股份而扩大的该公司已发行股本约6.25%。配售事项下的配售股份最高数目总面值将为400万。按每股配售股份的净价约0.123港元来算,该配售最终款项将分别为约1.27亿及约1.232亿。

上台就做配售显然不是什么好兆头。在配售发行到最终(2016年12月22日)完成,该股104个交易日内股价跌4.14%,最低报0.108港元,涉及金额19.9亿,多为净流出资金。

此外,受股权变更等因素影响,前海健康2016财年也是陷入亏损泥潭。财报显示,2016年,该公司实现收入3.54亿,同比下滑57.6%;净亏损5.25亿,上年同期亏损4.38亿元;基本每股亏损3.73港仙。

综合前海健康的发展历史,陆建明近期的增持的确容易引人猜测。依据当前0.105港元的股价来看,该公司股价虽处于回暖状态,但结合每股不足0.01的收益率,该标的的投资价值便显得毫无意义。