导读:通达集团(00698)临近午盘,股价出现跳水16%,截止发稿,跌10.27%,报2.36港元,成交额为6.67亿港元。暂未获悉股价下跌原因。值得注意的是,2017年第一季度该公司的营业额约为17.85亿港元,同比增加30.5%。大行对通达是看好的,德银5月17日发表研报表示,对其今年前景看法正面,金属外壳渗透率继续高企,加上防水功能增加,有助于助集团争取市场份额,评级“买入”,目标价2.8元。

文章来自“雪球”,作者“一分钟投资笔记”,原文标题《通达:好公司,坏股东》发表于5月17日。

近年通达(698)财务数据表现可人,不过大股东与前主要股东PAG之间的关系却异常密切,而且近期更巧合地接连卖股,显得有点不寻常,或解释到近年公司股价增长,始终比舜宇光学(2382)甚至近期被狙击的瑞声科技(2018)慢。我们难以得之当中发生何事,惟有保守起见,待中期业绩及苹果即将推出新电话之际,才再视察公司的发展情况及有否展现安全的投资机会。

通达受惠智能手机热潮,加上管理层营运有方,掌握未来数年智能手机外壳更新迭代的技术,经过几年发展,逐步将公司提升至属于“一线尾、二线头”的内地智能手机外壳生产商品牌,并获美国一大型手机生产商越来越多的防水胶圈订单。

营运数据方面,2014年起(开始为小米大量生产手机外壳)至今,每年纯利增长接近四成,然而其市盈率却奇异地从来未曾高过20倍,过去一年股价升约78.8%。作为对比,一线手机外壳生产商比亚迪电子(285)目前PE达23倍以上,过去一年股价由4元升至14.2元,升幅超过2.5倍。

即使与其他增长稳定的手机零件股如舜宇光学(2382)或瑞声(2018)作为比较,通达股价升幅亦有点比不上。作为一家连续三年纯利增加四成的公司来说,这样的表现非常罕见,所以不能不考虑股东过去几年的表现,会否令投资者担心,从而影响股价。

事实上,对比其他手机零件股,通达主要股东买卖自家股票亦较为活跃。被Gotham Research发沽空报告的瑞声,公司从没发新股,而大股东过去从来没出售手上的股票,股本权益(Equity)由2012年的61亿元人民币增加至142亿元人民币。

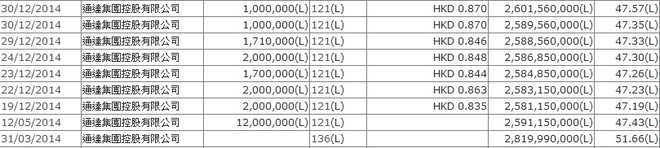

至于通达大股东(王亚南及其家族成员)的持股变动则频繁得多。如果由2004年开始计算,大股东多次增持(及给予自己的购股权),由持有约17亿股,到 2014年一度持有26亿股。

(以上为王亚南在2004年1月及2014年12月的持股状况比较)

到2015年6月,基金PAG开始出现在通达的主要股东名单上,从此大股东与PAG的股权关系变得非常密切。当时,大股东向PAG借出2.7亿股让其沽空,同时向其批出总值8.8亿元的1%可换股债券,换股价为1.88元(相当于4.68亿股),当时已对通达股价造成一定波动。虽然之后PAG似乎成为其他机构投资者沽空通达的主要借货来源,但无阻通达股价不断创新高。

至今年2月,PAG启动换股,以及不断减持(却未有在公开市场出售,似乎与之前向借货沽空的机构投资者结算有关),一路减至4月底后终于在公开市场派货。至5月8日,扣除淡仓后,PAG仅持有通达约8300万股或1.37%。

诡异的是,在PAG不断减持时,通达大股东竟然同时配股,亦是首次大規模减持,以2.85元出售3.87亿股或6.36%股份,总持股比例更“意外地”低于40%,触发公司部份债务违约,结果须修改条款,将不触发债务违约的大股东持股比例降低至35%,但不免令外界释放另一信号:虽然有180天禁售期,但大股东之后或有意再作减持至不低于35%。

对一般投资者而言,大股东的做法亦显得奇怪:

(1) 配售金额约11亿港元,虽说可能为填补大股东过去13年不断增持通达的成本有关,但以公司2016年派息超过3亿元计,大股东每年收息可达1.3亿元左右,是否需要急于卖股?

(2) 公司业绩出色,大股东如有资金需要,甚至可考虑押股(亦无须公开),为何要如此匆忙地折让卖股?

(3) 业绩公布后向外界透露,公司下半年会与美国一手机厂商(应是苹果)在防水胶圈有更紧密合作,理应是利好消息,但为何大股东却与PAG几乎同时减持股票?PAG持有的可换股债券是三年期,可以到2018年才考虑換股。而两个主要股东同期减持,有否互通消息,或公司经营上是否出现变量,令两个主要股东急于减持股份规避风险?

(4) 大股东与银行商议将不触发债务违约的大股东持股比例降低至35%,意味大股东仍有超过4%的股份可以出售而不触发违约。 如果以股价图观察,通达股价营造“双顶”后即被大股东配股抛售,公布翌日即跌穿确认“双顶”的价位,一般投资者可谓“走都走唔切”,即是内地所说的“割肉”。

通达过去数年及第一季度业绩仍然相当理想,而且搭上一个大客户,理应等着慢慢收钱数钱,但主要股东短期内连环减持,却显得异常离奇,甚至给人营造出“讲一套,做一套”的印象,这亦反映出为何对比其他增长型手机零件股,通达的估值总是略为逊色。

而受连环减持影响,要等待公司有更清晰的业务数据,有更大的股价折让,甚至等大股东出手再回购公司股份时,或许才是值得再次投资通达的合适时机。(编辑:何鹏程)