智通财经APP获悉,骏利亨德森投资公司(Janus Henderson Investors)的多资产团队主管Paul

O'Connor表示,威胁全球风险资产的供应链危机并不算什么,真正的考验将在明年到来,届时服务业的繁荣将推高劳动力成本,并迫使各国央行更果断地收紧政策。

O'Connor表示,随着各经济体在2022年开放,消费者对服务业需求的回升,将使美国和其他地区本已十分紧张的劳动力市场更加吃紧。这意味着,即便当前商品通胀瓶颈缓解,能给市场带来的任何喘息,都将只是暂时的。而目前看到的商品瓶颈只是明年重大事件的彩排,明年将是服务业繁荣,以及随之而来的所有相关定价和政策压力,这可能会给央行带来更多麻烦。

因此,O'Connor在其投资组合中继续减持政府债券和投资级债券,且对股市持中立态度,并表示即使有强劲的增长预期,如果服务业推动利率重新定价,可能会对股市造成“连带损伤”。

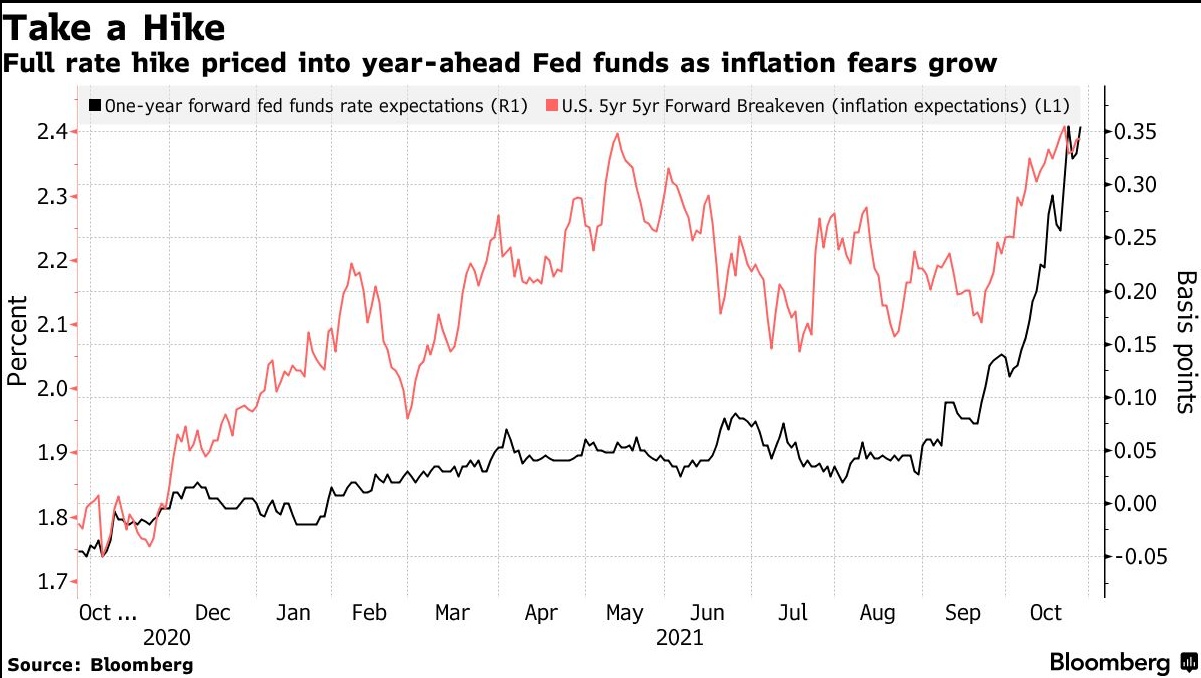

持续通胀的威胁仍然是投资者的热门话题,从方舟投资的凯西•伍德、特斯拉的马斯克,再到美国前财长Larry Summers,所有人本周都在讨论这个话题。尽管部分人赞同美联储的观点,认为物价上涨将是暂时的,但也有越来愈多的交易员正提前押注加息。

此外,通胀预期还对债券市场造成冲击,据悉,Bloomberg Global Aggregate Total Return Index今年下跌了4%以上。尽管股市目前保持坚挺,但MSCI ACWI全球指数略低于历史高点。

O'Connor表示,风险在于,在未来某个时点,通胀压力会变得十分明显,并迫使央行更果断地收紧政策,这对风险资产来说是个更大问题。“全球范围内的利率重新定价尚未完成,”O'Connor表示,“当前瓶颈已将央行推入货币紧缩的第一阶段,随着明年服务业复苏,央行在货币紧缩方面可能会面临更大的压力。”