过去,煤炭板块因股息高,业绩相对稳定,一直被认为是价值投资标的。但今年以来,这个价值板块超越了人们的想象,翻倍股频现,颠覆了过去大众的认知。

除了股价涨上天以外,今年煤炭企业的业绩也十分亮丽。从上市公司发布的业绩预告来看,不少煤炭企业今年业绩也实现翻倍式增长。

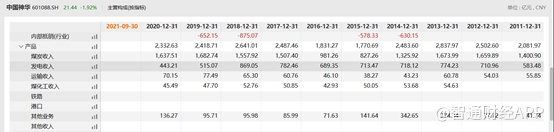

煤炭一哥中国神华(01088)今年前三季度实现总营收2329.49亿元,同比增长40.2%;归属于上市股东净利润407.51亿元,同比增长21.4%,净利规模创2013年以来同期新高。

而导致业绩大幅上行的主要原因为煤炭售价显著增长。财报显示,前三季度公司煤炭平均煤炭售价(不含税)537元/吨,同比增长32.9%。其中,年度长协、月度价格分别为433元/吨、679元/吨,分别同比上涨13.6%、49.9%;销售集团现货和煤矿坑口直接销售价格分别为536元/吨、235元/吨,分别较去年同期上涨32%、34.3%。

年内煤价居高不下,国内煤企业绩普遍向好。据中国煤炭工业协会披露,今年1-8月,国内4312家规模以上煤炭企业营业收入17857.5亿元,同比增长39.3%,利润总额3290.3亿元,同比增长145.3%。

如此来看,今年是煤炭企业“股价”以及“业绩”双丰收的一年。

而煤炭价格持续上行的背后主要为供需错配所致。

供需错配带来价格暴涨

从煤炭供需角度来看,本轮煤炭价格大幅上涨的逻辑类似于2015年的“供给侧改革”。

供给方面来看,2016年以来,全国煤炭去产能约10亿吨,同时限制新建煤矿,即存量的在建矿可以建成,不允许新增在建矿。目前我国尚存大量的中小煤矿,中东部、以及西南地区存在大量产能规模60万吨以下的矿井,产能合计5.23亿吨,该部分煤矿存在资源枯竭问题,预计至少2030年以前退出。预计至2060年,我国煤炭产能仅剩下约1/3量的1000万吨以上规模的大型矿井,剩余产能规模3.74亿吨左右。此外,在“合法合规的保供”的指导下,目前闲置的煤炭产能超过了2亿吨(手续不全就要停产或者减产)。由此造成煤炭供给大幅减少。今年前三季度,我国原煤产量增长仅3.7%。

环保方面,此前生态环境部通报批评,如山西焦煤集团斜沟煤矿环保措施整改不到位;但斜沟煤矿是山西装备集团最大的煤矿,产能是1500万吨,斜沟煤矿暴露出或多或少的问题,对整个环保的压力非常大。

除了面临环保的问题外,根据“刑法修正案(十一)”规定:对未发生生产事故,但存现实危险的违法行为提出追究刑事责任,该规定直接造成煤矿超产意愿大幅降低。

进口方面,从今年1-8月份,煤炭整体的进口量同比去年减少了2000万吨,约10%。由于欧洲开始进入煤炭消费、用电量的旺季,加上印度的库存比较低,需要刚性补库,因此对国内市场进口煤的采购会形成比较大的压力。

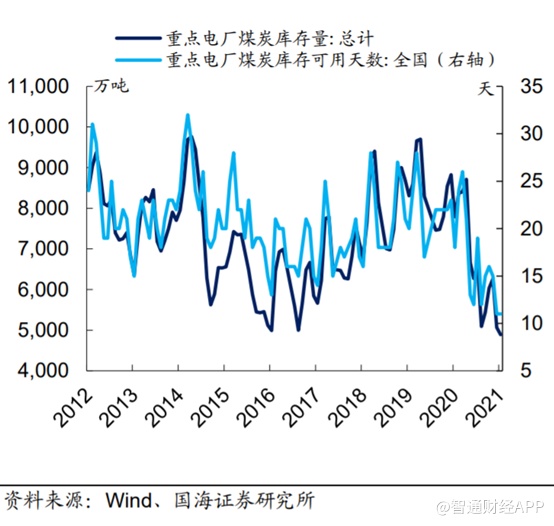

库存方面,根据国家发改委披露数据,8月份全国电厂煤炭库存量已降至4890万吨,为近10年来最低水平。

需求方面,根据国家能源局制定的《2021年能源工作指导意见》指引,2021年煤炭消费占比要从57.6%下降到56%,单位能耗减少3%,根据安信证券分析,假设2021年GDP增速8%,煤炭消费增长约0.53亿吨标准煤,折合5500大卡约6740万吨;“十四五”期间在GDP保持年均5%的增速下,充分考虑新能源替代,煤炭消费仍将有年均4000万吨以上的增量。

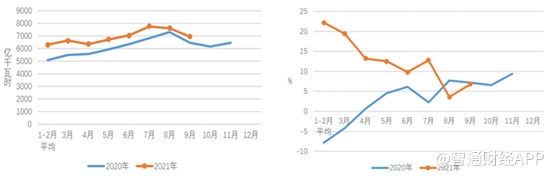

理论上按照国家能源局的指引,对煤炭的需求会不断减少,但受干旱影响,今年前三季度水力发电量下滑,全国规模以上电厂水电发电量9030亿千瓦时,同比下降0.9%,增速比上年同期降低1.8个百分点。并且由于出口大幅增加,社会对用电量需求也在持续增加,数据显示,1-9月,全国全社会用电量61651亿千瓦时,同比增长12.9%,而同期全国规模以上电厂发电量60721亿千瓦时,同比增长10.7%。

水电发电的减少,光伏以及风电占比又较低的情况下,对火电的需求自然也就增加,前三季度全国规模以上电厂火电发电量43273亿千瓦时,同比增长11.9%,增速比上年同期提高12.2个百分点。

雪上加霜的是,前阵子山西暴雨以及10月北方供暖的到来,使得煤炭供需错配进一步加大,导致煤炭价格持续走高。

不过,近期随着发改委的调控,煤炭价格逐步稳住,并且出现了下降趋势。

煤炭价格暴跌40%,中期火电价值突显

从用电量数据来看,其实我国用电缺口并不大。1-9月,全国全社会用电量61651亿千瓦时,同期全国规模以上电厂发电量60721亿千瓦时,缺口仅为930亿度,约占总电量的1.5%。

一方面,在“能耗双控”的政策下,从9月份开始,全国多地对高能耗企业实行拉闸限电,减少对电力的需求,另一方面,国家对煤炭行业进行了多方面的调控。

煤炭进口方面,2021年9月,我国共进口煤炭3288万吨,同比上涨76.02%。

政策方面,国家发改委同有关方面多措并举,在保障安全生产的前提下,大力推动具备增产潜力的煤矿尽快释放产能,煤炭增产增供取得明显成效。近日,全国煤炭日产量达到 1150 万吨以上,比 9 月中旬增加 150 万吨以上, 其中晋陕蒙日均产量 860 万吨。9 月份以来允许 153 座煤矿核增产能 2.2 亿吨/年,相关煤矿已陆续按核定产能生产,四季度可增产 5000 万吨以上;将具备安全生产条件的 38 座建设煤矿列入应急保供煤矿,合计产能 1 亿吨/年;为 60 余座煤矿办理接续用地手续,确保 1.5 亿吨/年以上产能稳定释放;积极推动符合条件的临时停产停工煤矿复工复产,加快恢复煤炭市场供应。

最直观的看,动力煤主连的价格在短短的7个交易日内接近腰斩,从10月19日的1982元/吨跌至1188元/吨,最大回撤超过40%。

对此,小摩发表研究报告称,煤炭短缺最坏情况已过,政府对国内煤炭产出取态有重要改变,以及第4季需求正常化,将改变现时煤炭短缺情况。预计明年,煤价会回调至每公吨900元人民币以下,并为煤炭股带来降级影响。

于此同时,小摩也表示纵使中国神华、兖州煤业第3季均有强劲表现,但正面因素已反映在股价之中,市场短期会聚焦煤炭市场波动情况,该行估计相关情况会拖累板块交易情绪,因此下调中国神华评级,由“增持”降至“减持”,目标价由23港元降至15港元;兖州煤业评级由“中性”降至“减持”,目标价削由12港元降至10港元。

信达证券分析师左前明则表示,四季度预计煤价高位震荡,燃煤成本将居高不下,但是,伴随有序放开全部燃煤发电电量上网电价和扩大市场交易电价上下浮动范围政策的落地实施,中国神华的售电价格有望进一步上涨,或将有效传导燃煤成本上涨的压力,平抑高煤价对电力板块盈利的负面冲击。

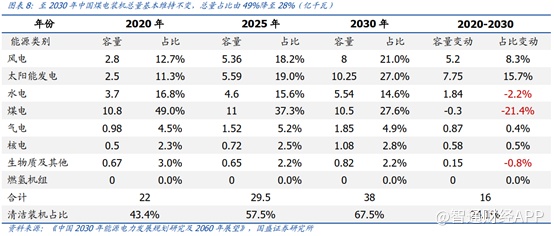

在双碳背景下,尽管大力发展新能源,但在2030年之前,火电依旧是中国的主要发电方式。根据《中国2030年能源电力发展规划研究及2060年展望》数据来看,随着新能源的大力发展,配备了碳捕集的火电将作为重要的调峰手段,煤炭在我国能源的主体地位在相当长时期不会改变。

另外,作为“高利润、高现金流、高分红、高壁垒”,煤炭行业的价值依旧存在,但就煤炭企业而言,今年的过高的价格难以持续,价格下降时将大大影响公司的业绩,若明年煤炭价格较今年而言出现腰斩式下跌,则煤炭企业的业绩也将出现相应的下滑,相应的公司股价也将承压。比不过对于煤炭企业来说,电价上浮限制已被上调,煤价和电价有望同步抬升中枢,具有煤+电业务的企业,在煤炭价格大幅下行的情况下,业绩会优于纯煤炭企业。

煤炭价格下行下,一体化业务企业优于纯煤炭企业

智通财经APP了解到,中国神华是我国最大的煤炭生产企业和销售企业,全球第二大煤炭上市公司,主营业务包括煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等。根据2020年营收占比来看,煤炭是神华的第一大业务,占70.2%,发电业务为神华的第二大业务,占总收入比例的19%。

正是由于公司发电业务拖累,才导致神华前三季度的业绩增速低于其他纯煤炭业务企业。

数据显示,前三季度公司售电量实现115.29十亿千瓦时,同比增21.32%;利用小时数实现3882小时,同比增加598小时;售电价实现336元/兆瓦时,同比增加2元/兆瓦时。由于煤炭价格的上行,导致神华发电业务成本端大幅提升。前三季度公司电力板块实现收入453.19亿元,同比增27.2%;毛利58.42亿元,同比下降37%;毛利率为12.9%,较去年同期下降13.1个百分点。

不过,由于神华的业务涵盖了煤炭和发电,煤炭价格上涨下跌对神华来说只是业绩左手倒右手。而且目前电力改革基本完成,市场化交易已经全面放开,电力溢价空间打开,对神华来说无疑是利好。

综合来看,在煤炭价格上行情况下,纯煤炭业务企业业绩弹性会远大于一体化业务的企业,其股价弹性也会更大,但在煤炭下行情况下,一体化企业则是更好的选择。