今年港股物流行业一改以往的低调,变得热闹非凡:5月份京东物流在港交所挂牌上市,目前总市值2018.7亿港元,仅次于中通快递-SW的2037.3亿港元;8月份,顺丰控股与嘉里物流“联姻”落地,嘉里物流股价年内涨幅19.15%……

在市场需求旺盛、行业竞争格局改善、政策支持引导等多重利好影响下,综合物流、快递等不同细分子行业未来均有望保持较高的行业景气,物流行业基本面向好趋势较为明确。市场表现方面,截至10月26日,2021年港股物流指数表现亮眼,大幅跑赢恒生指数,恒指较年初下跌4.38%,物流指数则大涨32.08%。

快递行业政策密集出台,中通快递后市看俏

作为物流行业的重要细分领域,快递行业一直是热门赛道。随着双十一、双十二的临近,港股电商快递上市公司迎来一波行情,8月份以来,圆通速递国际距离低点3.05港元,涨幅15%,中通快递-SW距离低点191.95港元,涨幅达25%。

诚然,政策的变化是快递行业发展的变量之一,自2009 年《新邮政法》推出后,2021年快递行业再次迎来政策密集期。最具代表性的政策变化是2021年 4月《浙江省促进快递条例(草案)》(简称《浙七条》)和7月份七部门联合印发《关于做好快递员群体合法权益保障工作的意见》(简称《意见》),两政策一项针对收入,一项针对成本,是短期影响行业基本面的最核心变量。各大快递企业也积极响应,《意见》印发不足两个月,中通、韵达、圆通、申通、百世、极兔等六家电商快递企业先后宣布自9月1日期全网末端派费每票上涨0.1元,派费涨价落地速度超预期。

从行业整体数据来看,派费上涨已带动终端价格出现回升。天风证券研报认为,三季度快递涨价,是政策要求缓和竞争、保障快递员权益带动的。四季度有“双十一”、“双十二”网购节,快递量增加带动快递价格季节性上涨。安信证券指出,短期看,各快递企业上调派费及旺季涨价利好行业价格改善,考虑到快递企业在规模效应带动下单票成本仍有改善空间,预计2022年快递企业盈利有望明显改善。

长期来看,受网络零售业持续高增驱动,中国快递业加速上升态势继续,高景气逻辑持续。据国家邮政局统计数据显示,中国快递业务量由2007年12.02亿件,上涨至2020年的833.61亿件,累计实现69.35倍增幅;快递业务收入由 2007年的342.59亿元,上涨至2020年的8795.4亿元,累计实现25.67倍增幅,行业增速超30%。

长期来看,成本才是快递企业制胜关键。作为重资产的快递行业,决定其成本的三要素是规模、投资和管理,其中规模是基础,投资是工具、管理是杠杆。

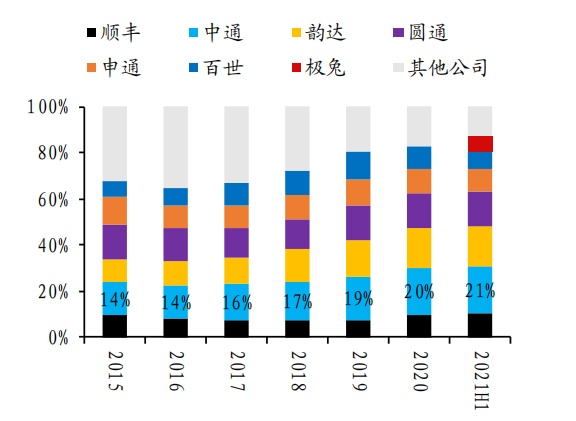

目前的快递企业的经营情况来看,中通市占率(2021年上半年市占率为21%)行业第一,投资规模(2021年上半年为45亿元)行业第一,管理机制灵活,已经建立了明确的竞争优势,单票成本最低(0.8元)。国海证券研报预计,假设2025年行业业务量达到1600亿票(对应 2020-2025 年 CAGR 14%),行业前三名市占率分别达到30%、25%、20%,在0.2-0.3元的单票利润以及20-30倍PE的估值水平下,2025年行业前三名对应市值分别为4320 亿元、1600亿元与1280亿元。行业历经一年的估值消化,主要快递企业市值均处于底部区间,市场对快递行业的低利润预期充分,龙头企业或将迎来估值修复。

根据智通财经APP观察,市场表现来看,2021年第二季度各大快递公司归母净利润均为负增长,在业绩短期承压的情况下,港股中通快递-SW股票走势较稳,年内涨幅6.58%。

总而言之,派费上调加快了行业价格战力度,有望加速行业出清。考虑到当前行业处于政策密集期,政策催化剂较多,随着市场集中度进一步提升,具有成本优势的板块龙头的中通快递-SW,优势明显,后市值得关注。

综合物流:顺丰收购嘉里物流,京东物流一体化供应链模式逐步验证

2021年,港股物流行业的重大变动,一是顺丰控股收购嘉里物流,补齐国际货运代理业务板块,二是京东物流登陆港股资本市场。

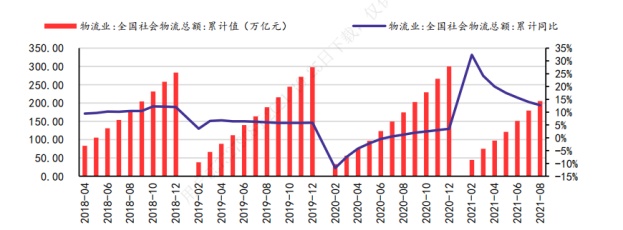

作为综合物流企业,顺丰控股与京东物流的业务均包含快递、快运、冷链、供应链、跨境业务等,在物流行业均具有较强的竞争优势。顺丰控股在干线方面更具优势,且占据中高端时效市场,京东物流具有强大的仓配能力,加之背靠京东集团,具有可靠的物流业务来源。随着物流总需求的持续增长,两者均具有较大的增长潜力。数据显示,2021年1-8月,社会物流总额为205.2万亿元,累计同比增长12.7%,社会物流总需求继续呈现稳定增长。

考虑到下半年物流行业旺季效应催化下,综合物流需求进一步释放,顺丰控股核心业务时效件或继续呈现向好的表现,加上“四网融通”降本可能性逐步被验证,其带来的后续盈利贡献潜力是具备确定性的,为公司盈利底盘带来稳健支撑。根据智通财经APP了解,顺丰控股预计Q3实现净利润10-11亿元,环比逐步改善。总之,随着嘉里物流的业绩贡献显现,同时“四网融通”及数字供应链发展战略的布局成果进一步兑现,顺丰控股的业绩回升值得期盼,具备中长期配置价值。

尽管同样作为综合物流企业,京东物流的定位与顺丰控股综合物流服务商不同,其定位为供应链解决方案及物流服务商,其着眼于一体化供应链,仓储+科技+Knowhow+品牌构筑核心壁垒。

从上半年的经营数据来看,京东物流一体化供应链业务表现抢眼,一体化供应链客户收入336亿元,其中外部一体化供应链客户收入为117亿元,同比增长65.6%,一体化供应链客户数达到5.9万,同比增长 58.7%。一体化供应链业务的快速扩张,是外部客户拓展力度提升叠加原有快递、快运客户转化的共同结果,高增长和转化意味着一体化供应链产品充分得到客户和市场的认可,是当前物流大赛道中具有较强吸引力的产品模式。

在智通财经APP看来,一体化供应链的独特发展模式,需要投入大量的前置资源,所以京东物流仍处于扩张的业绩阵痛期。2021年上半年,京东物流实现营业收入485亿元,同比增长54%,营收增速领跑行业;经调整净利润亏损15亿元,扩张期业绩承压。

长期来看,京东物流的品牌和数据是物流行业最为稀缺且不可复制的资源,随着公司产能利用率和用户对公司产品认可度的提升,长期看好公司的综合物流发展之路。

集运市场强劲,海丰国际盈利表现亮眼

集运行业作为物流行业重要的细分领域,港股上市公司代表有东方海外国际、中远海控、海丰国际等。而港股物流指数能大幅跑赢恒生指数,与该细分市场公司股价走势强劲不无关系:东方海外国际年内涨幅达324.03%;中远海控涨幅达65.22%;海丰国际内涨幅高达75.03%。

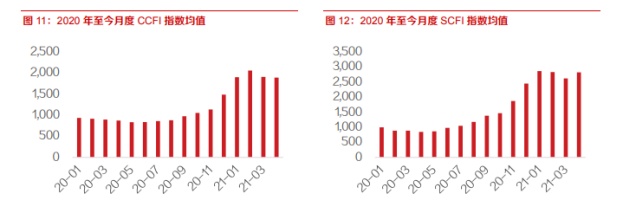

集运行业上市公司股价强势,主要是市场迎来迎来供需错配周期下的全面提价行情,2020年全年CCFI与SCFI均值分别为984、1265点,同比上涨19%、56%;今年以来两大指数均值分别同比上涨 97%/122%,集运行业运价达到近二十年以来新高。

具体到个股海丰国际,基本盘稳固,盈利能力表现出色。2021年上半年,海丰国际上半年收入为13.34 亿美元,同比增长80%;净利润4.86亿美元,同比增长309%。经营指标而言,今年上半年,海丰国际完成集装箱运输量150万标准箱,同比增长29.4%,运输量增长主要得益于公司船队运力扩张和运营效率提升。强劲的集装箱运输市场推动公司平均运价同比上涨42.3%至770美元/标准箱。

根据智通财经APP了解,海丰国际2020年以来在市场价格较低时订购了37 艘集装箱新船,不仅扩充了公司的运力,也使公司在船舶成本不断上涨的市场中得以锁定长期的成本优势。

整体而言,由于亚洲区域的季节性需求疲软以及市场上船队运力有所增加,不同于运价持续上涨的亚洲至美国和亚洲至欧洲市场,自6月以来亚洲区域内市场运价相对疲软。国泰君安研报预计,随着9月开始的旺季临近,区域市场运价将再次走强。短期内运力紧缺态势难以缓解,集装箱运价有望维持高位。量价齐升的乐观预期之下,推动海丰国际业绩新高。

综上所述,未来几年快递、综合物流、集运等物流行业细分子行业高景气有望持续,推动物流行业基本面向好,而细分行业龙头具备较强的增长潜力,中长期配置价值显现。