“碳达峰”及“碳中和”文件落地带来投资机会,电力板块站上投资风口。

智通财经APP了解到,近日中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,作为碳达峰碳中和“1+N”政策体系中的“1”,强调2030年非化石能源消费比重提升至25%,风电、太阳能发电总装机容量达到12亿千瓦以上;2060年非化石能源消费比重达到80%以上,碳中和目标顺利实现。

实际上,“碳达峰”及“碳中和”于在去年第四季度开始政策频繁提及,在去年9月第七十五届联合国大会上,习近平主席就多次谈到2060年实现碳中和,同年12月在气候雄心峰会上谈到碳达峰非化石能源比重目标。今年写在政府工作报告中,并将目标细化到文件上,成为各地政策执行的硬性指标。

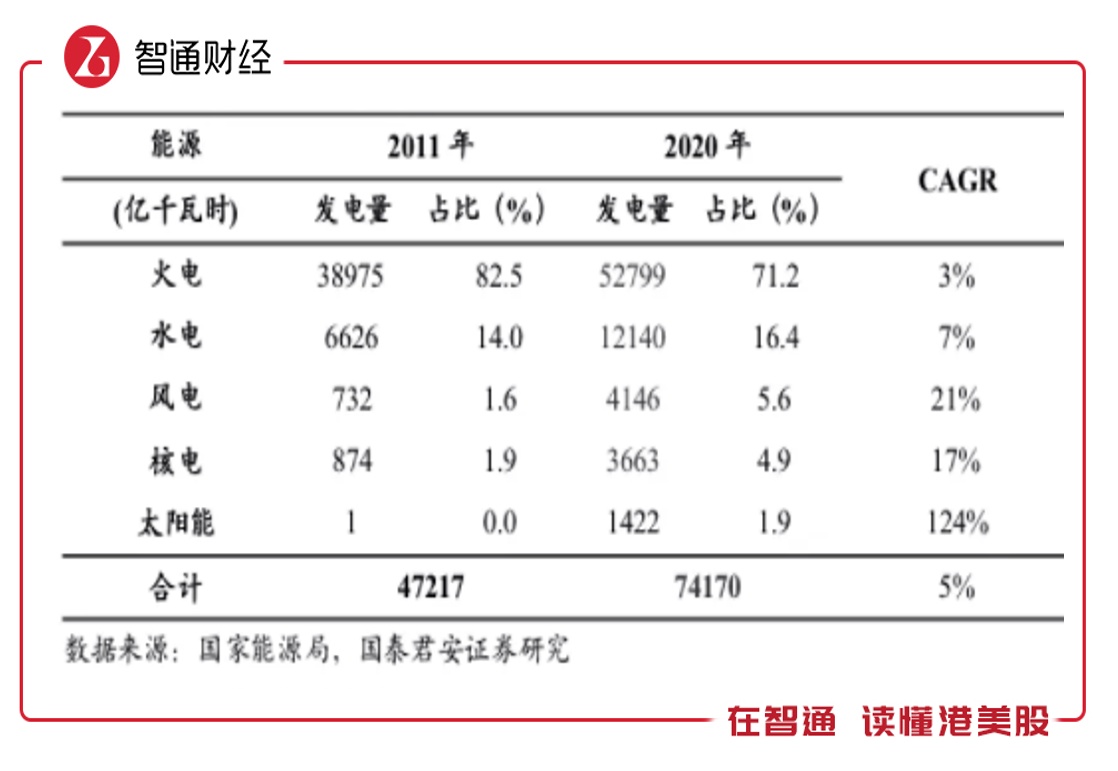

根据数据,2020年我国火力发电量占比71.16%,而水力发电量、风力发电量及太阳能发电量占比分别为16.36%、5.6%及1.9%,三大清洁能源发电合计为23.86%,2021年首三季,非化石能源发电占比继续提升,但离目标值仍有差距,增量市场空间巨大。今年以来港股电力板块上涨超过20%,部分个股已经翻倍,板块长期看涨情绪浓厚。

清洁能源利用率有待提升

智通财经APP了解到,不仅在中国,从全球来看,已经有100多个国家和地区,以立法、提案、政策文件等不同的形式承诺碳中和,其中欧洲各国承诺基本集中在2050年实现碳中和,在政策指引下,风电及太阳能等清洁能源无疑是全球最强的投资风口。

但能源结构调整存在很多阻碍,清洁能源的不稳定性导致利用率过低。比如从装机量来看,2020年水力、风力及太阳能装机量合计占比为42%,但发电量占比为23.86%,使用率明显较低。弃风及弃光问题较大,主要为电网仅能容纳15%的非稳定电源,想要解决这类问题需要发展储能系统。

在2021年7月份,国家发展改革委、国家能源局发布《关于加快推动新型储能发展的指导意见》,提出到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上。2020年新增投运储能装机容量总计2586.1MW,抽水蓄能和电化学储能占比分别为69.5%和30.4%。电化学储能发展较快,2020年累计装机规模增长超过90%,主要为新能源车发展迅猛,锂离子电池装机量得到释放。

然而相比于储能行业,清洁能源发展速度更快,今年以来火力发电公司加大转型力度,而风力及太阳能发电公司加速扩张,根据中电联的预测,2021年非化石能源发电装机量占比将上升至47.3%,将首次超过煤电装机量。储能技术的攻破将解决风电及太阳能发电的不稳定性,调节不同时期的用电量,大幅度提高装机量的使用率。

实际上,作为实现碳中和的一环,新能源汽车的发展和能源转型有着相似的阻碍,今年新能源汽车销量翻倍增长,但充电桩建设滞后,而核心原因主要为充电技术没有得到明显提升,大量建设将导致拥堵和浪费。储能技术和充电技术都需要加强技术攻关,这也是投资者关注度最大的焦点。

产业链中的成长机遇

能源结构调整产生投资机会,电力行业的投资确定性高,从行业产业链看,主要包括发电、输电、配电、售电、用电几个环节。发电环节包括火力发电、水力发电、风力发电及太阳能发电等;配电及售电由国家电网及南方电网垄断;用电环节包括工业用电、商业用电及住宅用电等需求主体。

值得注意的是,每个环节都相应产生细分产业链,比如发电环节的风电产业链,上游包括树脂及结构胶,中游主要为风电主机,包括发电机及轴承等,而下游为风电场运营;光伏发电产业链上游原材料包括硅片及纯碱等,中游为光伏电池等组件,下游为发电、建筑及取暖等领域。

可以发现,每个细分产业链都有很大的投资机会,但投资者更热衷于增速最快的产业,从2011-2020年数据看,太阳能和风电市场规模增速最快,从资本市场上看,市场也给出了答案,今年新天绿色能源(00956)涨幅翻了两倍,而核心收入为火电的大唐发电(00991)涨幅为48.2%。

困扰投资者的问题主要为风电及太阳能不稳定性导致整体成本偏高,实际上,根据IRENA的研究数据,2010-2019年,受益于技术进步,陆上风电下降近35%,海上风电下降29%;光伏成本也在持续性下降:2012以来,全球光伏的平均发电成本超过80%。成本持续下降,而储能端持续发展带动行业巨大的前景预期。

配售电环节具有垄断性,但也具有产业链需求预期,主要为零部件供应商,包括输电、变电及特高压等。另外,电力产业勘探、设计及施工环节也将带来巨大的增量市场,目前国内主要被中国电建及中国能建占据绝大数市场份额,其中中国电建水利电力建设一体化能力和业绩位居全球第一。

关注成长且低估个股

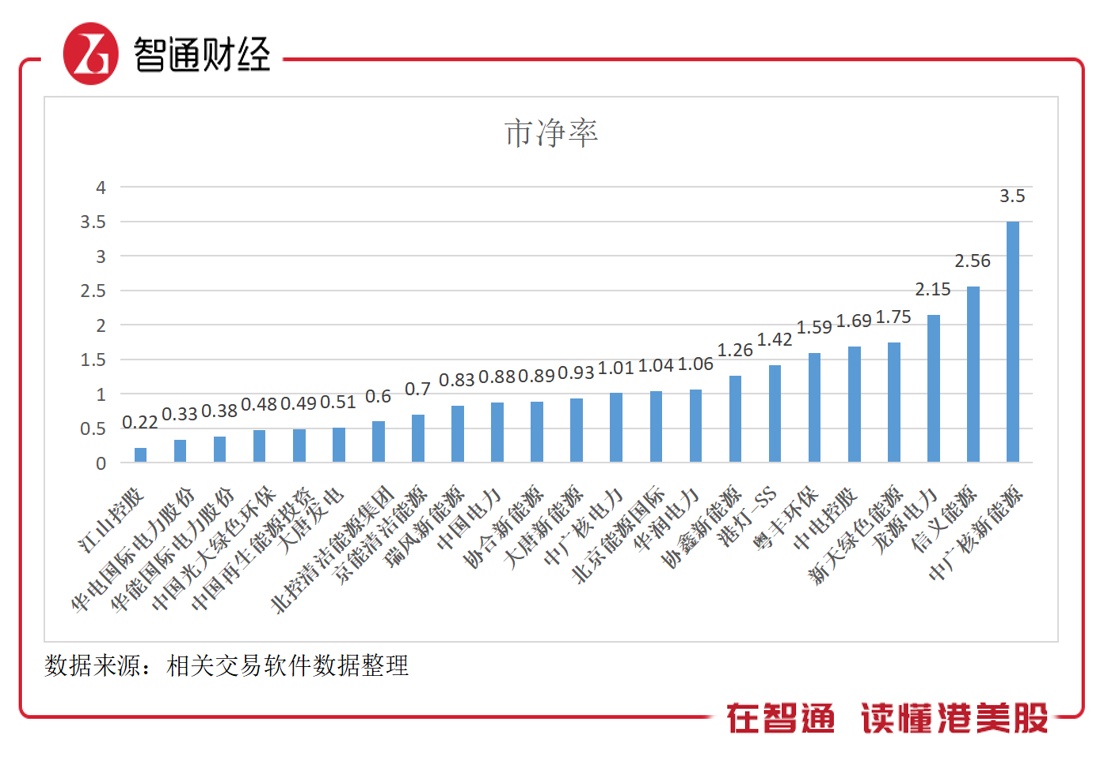

在政策驱动下,电力行业具有长期投资逻辑,不过板块经过一年多的持续上涨,部分个股估值已经很高,选择高增长且估值相对较低的个股,可以获得未来相对较高的资本溢价水平。智通财经APP通过整理港股电力行业公司,资金追逐龙头,其中市值龙头为中电控股,走出了历史长牛,部分个股得不到资金支持,比如瑞丰新能源,按年持续走熊,且基本没啥成交量。

中电控股有风电、太阳能、核电和火电,虽然走出了历史长牛,但今年表现并不是很好看,市场选择更具有成长性的公司,比如新天绿色能源,翻了两倍领涨同行。新天绿色能源拥有风电、太阳能及天然气,信息敏感性高,业绩成长好,近三年收入以双位数复合增长,上半年增长27.6%,但目前PE(TTM)仅为10倍仍处于相对低位。

从资产价格(PB)来看,最便宜的是江山控股,该公司有太阳能业务,然而业绩持续下滑趋势,连年亏损,没有多少资金关注;华电和华能今年在业绩继资本市场上的表现尚可,估值也处于行业低位,其中华能风电和太阳能业务贡献提升。此外,大唐新能源(风电)业绩强劲增长,今年股价涨了1.7倍,而PB为0.93倍,或有可能成为资金持续追捧的成长股。

综上看来,在“碳达峰”及“碳中和”背景下,能源转型规划将在清洁能源行业释放巨大的增量市场,电力板块长期看好,在业绩增长预期下,关注具有成长前景且估值较低个股的资本溢价机会。