10月21日,纳斯达克交易所向联拓生物(LIAN.US)正式发出了准许公司发行的ADS在纳斯达克交易所登记挂牌的通知,持续了2个多月的中概股赴美僵局有望就此打破。而这家即将在美股上市的生物医药中概股公司也成为了业界眼中的“历史见证者”。

智通财经APP观察到,近日,联拓生物已经更新了招股书。此次公司IPO计划发行2031.25万股ADS,发行区间价为每股ADS 15-17美元,按区间上限计算,联拓生物的IPO估值约为18亿美元。

值得一提的是,与不少生物医药中概股公司不同,联拓生物并非成立于中国,而是由美国生物医药投资基金PerceptiveAdvisors孵化的生物科技公司,总部位于美国新泽西州普林斯顿。其在中、美两国均有运营,其主要通过与全球知名生物制药公司合作,将先进疗法和创新药物引入中国和其他亚洲主要市场。除控股股东Perceptive Advisors外,联拓生物还与辉瑞、BridgeBio达成了深度的战略合作关系,两者同样是联拓生物的投资方。

简言之,这家公司从成立之初就是主打“License-in”策略,并取得了显著成效,这也是投资者值得关注的地方。

生物医药License-in企业典型

自2018年,国内开启“4+7”药品集采,医药市场的格局便出现了颠覆性变化,随着仿制药红利时代渐入尾声,创新已成为各大药企争相喊出的口号。而在通往创新的各条捷径中,最远的是埋头自研,而最近的便是从海外市场引入创新项目。

由于自研通常时间长风险高,因此作为缓解自研压力的一种行之有效的方式,授权引进模式已逐渐被全球业界所接受。通过授权引进的方式,产品可以做到与世界上先进产品几乎同步的产品周期,这就意味着能够第一时间进入某一国家的市场,建立先发优势。

同时,相较于以进口模式进入某一国家的国外其它竞争对手,引进方企业可以充分利用本土优势,享受政策红利,较快地取得上市许可。

正是因为有以上优势,授权引进在“创新抢跑”的中国市场非常吃香。统计数据显示,截至今年8月中旬,中国药企的海外License-in项目共计45项,涉及到32家国内制药企业。

从覆盖的适应症领域来看,引入产品主要用于肿瘤治疗,占比约为40%,其余项目主要集中在免疫炎症、神经疾病、传染病及内分泌领域。单项交易TOP10项目合计交易金额约为32.88亿美元。而从交易数量来看,联拓生物以5项新药的License-in项目数量居于国内药企之首。

并且,公司引进的新药项目拟治疗领域广泛,适应症包括了鼻窦炎、溃疡性结肠炎、肿瘤、蠕形眼睑炎和睑板腺疾病、呼吸道合胞病毒感染等。

对于一家创新药企而言授权引入模式虽然从某种意义上降低了初创期企业的风险,但更考验公司自身的创新研发能力、BD能力和临床管理能力,从多维角度出发,投资者也能够对联拓生物有更深入地价值理解。

成立9个月达成8笔合作

由于联拓生物成立之初便主打License-in,在控股股东Perceptive Advisors的推动下,公司BD交易水平起点较高。这也为其持续开展授权引进项目奠定了基础。

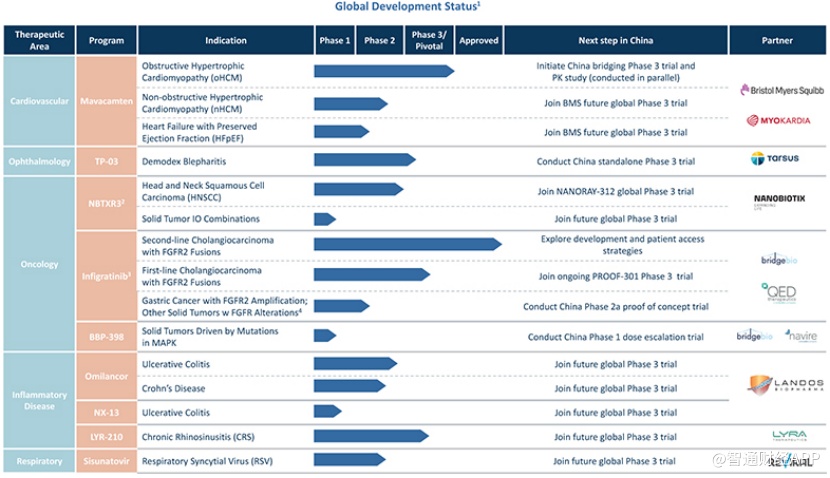

智通财经APP了解到,从整体产品管线来看,目前,该公司正在开发9种候选产品,涵盖心血管肾脏、肿瘤、眼科、炎症疫病和呼吸系统适应症,大部分已处于后期阶段并已得到临床验证,且其中3种即将进入第三阶段的试验阶段。

不难看到,联拓生物的产品管线均以授权引起方式进行开发。实际上,在公司成立初期,联拓生物就从Myokardia、BridgeBio子公司Navire Pharma和QED Therapeutics引进了多种潜在突破性治疗产品,并且与BridgeBio Pharma达成战略伙伴关系,联拓生物可以优先获得其超过20多种管线产品。

在去年8月联拓生物成立之初,BridgeBio Pharma就宣布与联拓生物达成合作,将其管线拓展至中国。而合作产品便是BridgeBio公司研发的两款肿瘤产品,包括现正进行3期临床试验的选择性FGFR抑制剂infigratinib,以及治疗因RAS和酪氨酸激酶受体导致的实体肿瘤的SHP2抑制剂BBP-398。

其中,抗肿瘤候选药infigratinib是一款首创的选择性FGFR抑制剂,目前正处于3期开发阶段,用于治疗由FGFR基因异常导致的胆管癌(CCA)和尿路上皮癌(膀胱癌)等疾病。根据协议条款,联拓生物将获得中国及指定亚洲市场的商业化权益,并参与infigratinib的临床研发。

在联拓生物成立的9个月内,公司已成功达成8笔授权引进合作。而在2021年,其达成的合作项目便有5笔。

今年3月,联拓生物分别与ReViral和Tarsus Pharmaceuticals达成了用于治疗RSV的小分子药物Sisunatovir和用于治疗蠕形螨睑缘炎和睑板腺功能障碍(MGD)的TP-03两款产品的开发和商业化合作;5月,联拓生物与Nanobiotix达成了潜在首创性放射增强剂NBTXR3的商业化和开发合作协议,与Landos Biopharma达成了新药Omilancor(BT-11)和NX-13的合作协议;6月,公司还与Lyra Therapeutics达成了一款处于临床晚期开发阶段的鼻内抗炎药物基质LYR-210的开发和商业化合作协议。

正如上文提到,授权引进模式考验公司自身的创新研发能力、BD能力和临床管理能力。

为了进一步提高公司实现深入的跨国BD交易,联拓生物还建立了一个以资产为中心的跨境合作模式,最大限度地发挥联拓生物在许可区域和全球资产的价值潜力。此外,联拓生物招股书还透露,公司将在未来12-18个月内,计划启动4项注册研究,以推动其管线产品在国内的注册和上市。

而在资金层面,自成立以来,联拓生物已累计获得超3.8亿美元的融资。其中,除在创立之初获得Perceptive Advisors初始融资后,联拓生物在去年下半年再次完成了3.1亿美元交叉轮融资。雄厚的资金也成为支撑联拓生物持续实现授权引进合作的关键。

对标海外顶级Big pharma如辉瑞等靠买项目见长的巨头药企,由于拥有突出的自研能力又兼具买项目能力,其常年估值维持在20-25倍,获得美股市场青睐。因此凭借自成立起便展示出的很强的“买项目的潜力”,联拓生物在美股上市后,或引发市场对于这家企业的重视。

但不容忽视的是,对于一家生物药企而言,长期的核心竞争优势一定是本质上的真正创新,如何通过授权引入和自主研发形成自己的差异化竞争也已成为评估企业长期价值的重要问题。由于联拓生物成立时间较短,尚未完全展现出自身在创新研发及药政注册方面的实力,因此这家公司的长线价值仍需时间来验证。