投资要点

可威:马力十足,单引擎驱动业绩高速增长。可威是公司目前收入和增速的主要来源,考虑流感用药市场的广阔空间以及公司的龙头地位,可威未来有望成长为年销售额过20亿元的重磅品种。综合考虑量价,我们预计可威系列2017年销售额增速将约为40%左右,2018-2019年增速有望保持约25%-35%。

覆盖二三代胰岛素,产品即将面市。公司是目前国内少数实现二三代全覆盖、短中效全覆盖的企业之一,将为其未来竞争提供优势。产品上市时间方面,公司的重组人胰岛素有望于2018年上市,但二代胰岛素市场目前已增长乏力,预计2018年为公司贡献的业绩将有限。之后公司的三代胰岛素将面市,甘精胰岛素有望于2019年上市,门冬胰岛素有望于2020年上市,覆盖短效和中效,公司胰岛素业务将开始发力。

布局丙肝DAA药物,进军国内蓝海市场。公司的依米他韦目前在国产丙肝DAA药物中研发进度处于领先地位,预计有望于2020年左右上市。同时,公司目前正和台湾太景推进依米他韦和伏拉瑞韦的联用方案,实现免干扰素全口服,未来有望成为能与外企产品相抗衡的本土药品组合,我们预计该联用方案有望于2021年获批上市。

盈利预测:我们预计公司2017-2019年营业收入为12.5/15.8/19.6亿元,归母净利润为5.0/6.2/7.6亿元,EPS分别为1.11、1.38、1.69元,当前股价对应PE为13.9倍、11.2倍、9.1倍。我们给予其22.1港元的目标价,预期升幅为27.2%。首次评级覆盖,考虑到公司未来2-3年较为明确的业绩增速,以及目前相对较低的估值水平,给予“增持”评级。

风险提示:可威增长不及预期;在研产品上市时间不及预期

报告正文(节选)

1、东阳光药:崛起中的港股制药行业新秀

宜昌东阳光长江药业股份有限公司(以下简称“东阳光药”)是一家以抗病毒药物为核心,涵盖抗病毒、内分泌和心血管等疾病治疗领域药物开发、生产及销售的制药企业。公司成立于2001年,前身是宜昌长江药业有限公司,由深圳东阳光实业与香港南北兄弟共同成立,分别持有其75%及25%股权。2015年,公司改制成为股份有限公司,并于当年12月在香港联交所主板成功挂牌上市,股票代码为1558.HK。

公司是东阳光集团旗下唯一的国内药物制剂平台,实际控制人为张中能先生。股权结构方面,公司目前50.04%股权为内资股,由第一大股东宜昌东阳光药业股份有限公司持有。剩余49.96%股权为H股,其中公司的第二大股东南北兄弟药业投资有限公司持有约16.59%。

1.1 把握机遇,成就抗流感病毒药物龙头生产商

公司成立之初以原料药和制剂为主营业务,在2004-2006年间公司共有23种药品获批上市,其中包括公司目前的5款核心品种——可威、尔同舒、欧美宁、欣海宁和喜宁。此后公司发展重心逐渐向制剂业务转移,原料药业务的定位由外销转为内供。

1.2 集团实力雄厚,有望间接实现“A+H”

东阳光集团是一家大型民营经济控股的股份制企业,其前身为成立于1992年的浙江横店机电集团公司,以传统机电加工制造为主营业务,涵盖铝业、电化产品、煤炭开采、大火力发电等产业。2001年,集团入主宜昌长江药业有限公司,开始战略布局以制药工业为核心的健康产业。此后,集团先后成立宜昌东阳光药业股份有限公司、广东东阳光药业有限公司等多家医药领域子公司,逐渐深耕医药行业。目前,集团已成为综合实力雄厚的大型集团,旗下拥有两家上市公司——东阳光科(600673.SH)和东阳光药(1558.HK),以及多家全资或控股子公司,年收入超过200亿元,业务涵盖电子新材料、能源、医药以及大健康。

2017年2月,集团旗下A股上市公司东阳光科(600673.SH)宣布重组方案,东阳光科拟向宜昌东阳光药业发行股份约5.45亿股,购买其持有的东阳光药 2.26 亿股内资股股份(占东阳光药股份总数的50.04%)。此次重组方案的总交易金额约为32.2亿元,交易完成后,东阳光药将成为东阳光科的控股子公司。根据《盈利预测补偿协议》,东阳光药承诺在2017-2019三年间各年度净利润分别不低于 4.80亿元、5.75亿元、6.52亿元。若此次重组完成,公司内资股将实现在A股市场的流通,公司间接实现“A+H”,未来将可以借助A股市场的资本力量进一步发展壮大。

1.3 核心品种发力,业绩高速增长

近年来,受益于核心品种可威的发力,公司营业收入始终保持较高增速,2012-2016年的复合增长率达到约36.8%。受益于销售规模的快速成长,公司净利润亦呈现高速增长态势,由2012年的2300万元跃升至2016年的3.8亿元,2012-2016年复合增长率高达101.7%。

根据业务结构分析,抗病毒药物(可威等)目前已成为公司主要的收入来源,2016年为公司贡献约78.6%的销售额,其次心血管药物(欧美宁、欣海宁等)、内分泌及代谢药物(尔同舒等)分别贡献约9.5%和5.0%。

毛利率方面,由于高毛利率品种可威的快速增长,可威占公司营业收入的比例持续提升,导致公司毛利率保持稳定增长趋势,于2016年达到77.2%,较2012年提高约20.2个百分点。

2、可威:马力十足,单引擎驱动业绩高速增长

2.1 流感严重威胁人类健康

流行性感冒是流感病毒引起的急性呼吸道感染,在流行病学上最显著的特点为突然爆发、迅速扩散。相较于普通感冒,流感具有传染性强、季节性明显、多高热、疼痛感强、易出现并发症等特点。

在所有可能发生的瘟疫中,对人类威胁最大的是流感。2000年以来,全球共爆发过4次重大流感疫情(SARS、H5N1、H1N1、H7N9),造成巨大影响。根据世界卫生组织报告,流感会导致总人口约5%-15%的人感染,对应我国总人口数,我国每年感染流感的人数可达到0.65-2亿人。

2.2 奥司他韦疗效显著

奥司他韦是由吉利德研发、罗氏全球商业化的一款神经氨酸酶抑制剂,对甲型和乙型流感、H5N1和H1N1等亚型流感病毒引发的流感均有治疗和预防的作用。药物进入人体后,作用靶点位于流感病毒表面的神经氨酸酶,可以阻止病毒颗粒的释放,切断病毒的扩散链,控制流感病程,缓解病人高热症状。

由于奥司他韦的安全性和有效性,目前已获得全球认可。奥司他韦位列WHO推荐的基本药物,被美国和欧洲CDC推荐为主要的抗流感病毒药物。并且,由于其安全性较高,FDA批准奥司他韦为超过14天新生儿治疗流感的唯一药物。在我国,奥司他韦被卫计委推荐为治疗H1N1和H7N9流感的首选药物,并被《儿童流感诊断与治疗专家共识(2015年版)》推荐用于儿童流感的治疗和预防。

2.3 奥司他韦:抗流感病毒主流用药

目前,FDA正式批准的抗流感病毒药物为M2离子通道阻滞剂(金刚烷胺、金刚乙烷)和神经氨酸酶抑制剂(奥司他韦、扎那米韦)。M2离子通道阻滞剂主要作用于流感病毒M2蛋白的离子通道,抑制病毒复制,但仅对甲型流感病毒有抑制作用,且存在产生耐药性迅速(发生率高于70%)和副作用较大等缺点。相较之下,神经氨酸酶抑制剂作为新一代抗流感用药,优势明显。

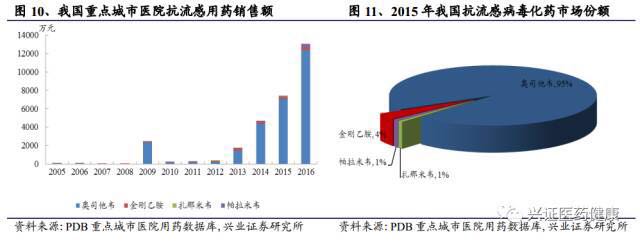

在我国,抗甲型流感病毒的首选化药为奥司他韦和扎那米韦,中成药为疏风解毒胶囊和连花清瘟胶囊。化药市场中,奥司他韦占据主导地位,2015年的市场份额达到95%。

2.4 东阳光药:国内两大奥司他韦授权生产商之一

1999年,罗氏的奥司他韦药物——达菲获FDA批准上市,随后在2002年达菲进入我国市场。目前,奥司他韦已在100多个国家获得注册批准,是流感预防储备库中的重要品种。

2005年12月,上海医药集团获得罗氏集团生产销售奥司他韦的授权,上药集团成为我国大陆首家奥司他韦药物的批准生产商。由于公司在2004年参与中国人民解放军军事医学科学院毒物药物研究所的磷酸奥司他韦产品联合攻关项目(共同负责项目的实验室研究、小规模、中等规模及产业化生产),同时公司具备奥司他韦原料药的生产能力,并拥有通过欧美GMP认证的先进生产设施,因此在经过罗氏严格考察后,公司于2006年3月成为国内两家被授权生产奥司他韦的企业之一。2006年6月,上海中西三维(上海医药子公司)和东阳光药的奥司他韦胶囊剂分别以商品名“奥尔菲”和“可威”上市,实现国产化。

2.5 可威的崛起之路

奥司他韦作为国际抗流感病毒的一线用药,其全球销售额与国际重大流感疫情爆发息息相关。奥司他韦自上市以来,全球销售额共三次达到峰值,分别为2006年H5N1型禽流感爆发、2009年H1N1型禽流感爆发以及2014年H7N9型禽流感爆发。

而在我国,虽然奥司他韦上市时间较早,但由于价格、用药水平和流感病毒流行态势等因素,其在非紧急状态下用量较为有限,在国内市场产销量低迷。产品订单主要来自于政府的集中采购,因此仅在H1N1型禽流感爆发的2009年,奥司他韦的国内销售额实现突破,但此后又重新回落。

2012年后,奥司他韦国内销售额实现爆发式增长,主要源于东阳光药“可威”的崛起,可威的市场份额由2012年的约17%上升至2016年的约83%。可威的高速增长主要来自东阳光药的大力投入和推广。2012年前可威的销售主要以代理为主,此后公司开始自建学术团队,转变医生和患者的观念,将可威由一款重大流感疫情爆发的应急用药逐渐转变为流感预防、治疗药物,市场空间迅速扩大。而相较之下,罗氏和上海医药并未对该品种给予足够的重视。由于抗流感病毒药物不属于罗氏的主要战略发展方向,因此罗氏并未投入太多的资源用于达菲在中国的推广。而上海医药由于品种线复杂且缺少原料药批文,因此奥尔菲的销售额亦始终处于较低水平。根据PDB数据,2016年上海医药的产品已经退出市场。

此外,价格优势也助力可威在和原研产品达菲的竞争中逐渐领先。根据测算,可威中标价格约为达菲的60%左右。结合公司独家剂型颗粒剂的优势,预计未来公司的市场份额仍将进一步提高。

2.6 颗粒剂型:高增速的主要贡献者

可威颗粒剂是公司的独家剂型,专利保护期至2026年。该剂型于2008年获批上市,并于2017年进入新版全国医保目录。根据销售额分析,颗粒剂的增速远高于胶囊剂,2013-2016年复合增长率高达154%。由于颗粒剂的良好表现,目前其占可威总收入的比例逐年增长,2016年已经达到约74%。

奥司他韦作为CFDA批准1岁及以上儿童治疗及预防流感的唯一药物,同时颗粒剂是东阳光药的独家剂型,意味着在化药领域可威成为儿童抗流感用药的最佳选择。2016年,可威颗粒剂实现销售收入5.4亿元,同比增长69.3%。我们认为颗粒剂凭借其独家性以及针对儿童用药市场的特殊性,未来仍将保持较高增速,2017销售额增速预计约为40%-45%。此外,相较于此前仅进入江苏省医保,颗粒剂进入2017年新版全国医保目录后将为该品种提供新的增量,预计颗粒剂2018-2019年销售额增速约为25%-35%。

2.7 方兴未艾,可威增长潜力巨大

我国人口众多,根据流感患病几率,每年感染流感的人数可达到0.65-2亿人。若其中50%的患者采用奥司他韦治疗,对应的治疗费用约为140-150元,相应的市场空间达到约100亿元。2016年可威的总销售额约为7.4亿元,其中广东省销售额占比约为36%,其他省份占比均为个位数。广东省是流感高发地区,且由于政策支持,一直是公司可威销售收入的重要来源。但随着公司在其他省份销售渠道的布局,广东省的占比开始呈现下降趋势,由2015年的49%下降至2016年的36%。其余省份市场的逐渐打开将为可威未来的增长提供动力,若未来有5个省份达到广东目前的销售规模,则可威将成长为年销售额过20亿元的重磅品种。

专利授权方面,在公司和罗氏签订的最新协议中,罗氏同意降低专利费率约10%,有效期至授权许可的专利中最后一个专利到期之日,即2024年。罗氏关于奥司他韦的专利自2016年2月起开始陆续到期(核心专利于2017年到期),意味着未来奥司他韦胶囊剂的国产仿制药将陆续上市。根据药智网数据,目前奥司他韦胶囊剂主要有重庆圣华曦药业和中国人民解放军军事医学科学院毒物药物研究所两家申报仿制,尚处于临床试验阶段。我们预计奥司他韦国产仿制药将在2020年后开始陆续上市,但对可威影响不大,因为颗粒剂是公司目前销售额增长的主要来源,并且公司具备先发和品质优势。

3、尔同舒自建销售团队,有望成为新增长点

3.1 尔同舒即将发力

苯溴马隆为苯骈呋喃衍生物,通过抑制肾小管对尿酸的重吸收作用降低血液中尿酸浓度,主要用于治疗高尿酸血症。近年来,随着饮食结构的改变,动物蛋白及脂肪的摄入增多导致嘌呤的过量吸收,使高尿酸血症的发生率呈现增长趋势,目前我国高尿酸血症患者已达到约1.3亿人,约占总人口的1/10。高尿酸血症是导致痛风的前提因素,随着高尿酸血症发病率的提高,近年来我国痛风用药市场增速亦在不断提升。根据PDB重点城市医院用药数据库,我国痛风用药市场2010-2016年复合年增长率高达36.2%,远高于我国医药市场的平均增速。

公司的尔同舒(苯溴马隆片)此前主要通过代理销售,近年来增速较为稳定,2016年为公司贡献销售收入4460万元,同比增长22.3%。2017年,公司加大对尔同舒的布局力度,开始自建销售团队,目前销售人员数约为20-30人,未来将持续增长。高尿酸血症拥有巨大的患者人群,对应广阔的市场空间,但目前降尿酸药物仅局限于痛风患者,市场尚未被打开。未来随着公司销售团队的学术推广,患者对高尿酸血症的重视程度将逐渐提高,尔同舒有望再现可威的成功历程。由于基数较低,我们预计尔同舒的销售额2017年将实现高速增长,增速有望达到80%-100%,2018-2019年增速将约为30%-50%。

3.2 其他二线品种

公司心血管疾病领域的核心品种为欧美宁和欣海宁,主要用于治疗和预防高血压。公司是国内较早生产销售替米沙坦的企业之一,其产品“欧美宁”于2005年获批上市,但由于采用代理商销售模式,公司的市场份额始终不高。2016年,欧美宁实现销售额4270万元,同比下降约13.7%,我们预计其未来将有望实现小幅增长,2017-2019年增速约为0%-5%。

公司的氨氯地平产品“欣海宁”于2006年上市,由于第三代钙拮抗剂的替代作用,目前市场已经进入下行通道。2016年欣海宁实现销售额3070万元,同比下降约5.0%,我们预计其未来亦有望实现小幅增长,2017-2019年增速约为0%-5%。

此外,公司的喜宁(盐酸西替利嗪)是一款抗过敏用药,属于第二代H1抗组胺药,适用于呼吸系统、皮肤和眼部过敏性疾病及常年性变态反应性疾病。喜宁的历史销售额呈波动状态,2016年实现销售额3670万元,同比增长约6.4%。我们预计喜宁未来有望保持稳健增长,2017-2019年增速约为5%左右。

4、蒸蒸日上,研发、销售齐发力

4.1 在研产品梯队完善

研发作为当下制药企业的核心竞争力,是公司重点投入的领域,公司研发费用率在2013年达到峰值25.7%。虽然近年来随着公司销售收入的快速增长,公司研发费用率呈现下降趋势,但公司始终保持相对稳定的研发支出。随着公司规模的不断扩大,我们预计公司未来的研发投入将持续增长。

公司现有的研发管线梯队完善,深耕抗丙肝病毒和降血糖两大领域。抗病毒方面,公司的抗丙肝DAA药物磷酸依米他韦目前处于II/III期临床试验阶段,预计有望于2020年上市。此外,公司多点布局抗丙肝用药市场,推进依米他韦和伏拉瑞韦的联用方案,有望成为国内首批推出免干扰素全口服疗法的国内企业。降血糖方面,公司涵盖二代和三代胰岛素,是国内少数有能力开发胰岛素全产品线的企业之一。我们预计公司首款胰岛素产品将于2018年上市,此后进入新品集中爆发期,甘精胰岛素预计将于2019年上市,门冬胰岛素预计将于2020年上市。

4.2 背靠集团研究院,“隐性”的强大研发能力

自东阳光集团成立以来,制药一直是其着重布局和投入的领域,以四家医药子公司为核心实现新药研发、原料药、制剂全产业链覆盖。其中研发由东阳光药研究总院负责,原料药由宜昌东阳光药业负责,上市公司(宜昌东阳光长江药业)为国内制剂平台,广东东阳光药业为海外制剂平台。

在创新药领域,集团研究院处于国内领先地位,2016年的新药申报数量位列国内第五。目前研究院在研的创新药项目共有约50项,其中15项获得我国十一五及十二五“新药创制重大专项”,并有多个项目未来有望成为国内市场的重磅1.1类新药。在仿制药领域,集团大力拓展海外市场,目前在研的仿制药项目超过150项,其中已有12个产品在欧美市场上市,预计到2018年将有约50个仿制药获得欧美市场的上市许可。根据2015年美国专利诉讼白皮书,东阳光集团在美国的专利诉讼数量在所有行业中排名第21位,我国制药行业排名第1位,间接展现了集团研究院强大的研发能力。

4.3 销售团队迅速壮大

公司目前采用“直销为主,代理为辅”的销售模式,直销团队主要经营核心品种可威,而二线品种主要以代理商销售为主。公司的销售团队成立较晚,2012年公司意识到可威巨大的市场潜力,随即开始自建销售团队。随着可威销售规模的快速增长,公司销售团队亦逐渐壮大。2016年,公司开始加大可威在全国范围的推广力度,公司销售团队由2015年的196人迅速壮大至2016年的404人。2017年,可威在全国各省份的渗透仍是公司销售团队的工作重心,此外尔同舒将建立直销团队,成为公司新的增长点。因此,我们预计公司销售团队未来仍将进一步扩增。

5、覆盖二三代胰岛素,产品即将面市

5.1 糖尿病用药:全球主流药物市场之一

近年来,全球糖尿病患者数量呈现急剧上升趋势,根据IDF数据,2015年全球糖尿病患者约有4.15亿人,约占世界总人口的5.7%,其中中国约有1.1亿名患者。目前,糖尿病用药市场已成为全球主要药物市场之一,根据IMS数据,2015年全球糖尿病用药的市场规模约为600亿美元,2010-2015年复合增长率约为11%。

根据GlobalData数据,胰岛素作为主流的降糖药之一,约占全球糖尿病用药市场40%的份额,市场规模超过250亿美元。目前,全球胰岛素市场的主要生产商有赛诺菲、诺和诺德以及礼来,三家龙头占据市场超过80%的份额。

国内市场方面,根据中康CMH数据,2015年糖尿病用药终端市场规模约为413亿元,其中胰岛素及其类似物的市场规模达到176亿元。虽然我国糖尿病患者约有1.1亿人,但目前就诊率仅为33%,市场存在巨大空间。若胰岛素在我国渗透率达到20%,其中50%患者使用二代胰岛素(治疗费用约150元/月)、50%患者使用三代胰岛素(治疗费用约350元/月),则对应市场空间超过600亿元。

5.2 胰岛素国内市场份额稳定

糖尿病分为胰岛素依赖型(1型)和非胰岛素依赖型(2型)两类,其中2型糖尿病是糖尿病人群的主体,约占患者总数的90%。目前,1型患者的主要治疗方案为胰岛素,而2型患者的治疗药物则较为多样化。根据《2013版中国2型糖尿病防治指南》,我国2型糖尿病的首选治疗药物是二甲双胍等口服血糖调节药,当口服治疗方案效果不达标时才开始采用胰岛素进行治疗。对于多数患者而言,口服降糖药仍是经济、实用、便利的治疗方案,且α糖苷酶抑制剂和双胍类具有较好的安全性,适合长期使用,因此这两类药物尽管上市多年依然保持较快增长速度,并且导致口服降糖药占据我国糖尿病用药市场的主要份额。

5.3 东阳光药:国内少数覆盖二三代胰岛素的企业之一

在医药市场总体增速放缓的大背景下,我国胰岛素市场增速亦逐渐下滑,2011-2016年复合增长率约为10%。其中,传统二代胰岛素的增长已经乏力,市场份额亦逐年下降,而新型三代胰岛素目前保持快速增长状态,2011-2016年复合增长率约为18.9%。

胰岛素的发展主要分为三代,第一代动物胰岛素的出现翻开了糖尿病治疗领域的新篇章,但动物胰岛素用于人体容易产生免疫反应,且易产生胰岛素抵抗。第二代为基因重组人胰岛素,解决了免疫反应和胰岛素抵抗的问题,但因为在药物起效时间、峰值时间、作用持续时间上不能模拟生理性人胰岛素分泌模式,因此容易诱发低血糖风险。第三代胰岛素为基因重组人胰岛素类似物,其药物作用机理更符合人体的生理特征,因此具有起效快、低血糖风险低、使用方便等优点。

由于三代胰岛素的众多优点,导致其市场份额不断提升,并对二代胰岛素产生一定的替代作用。2017年新版医保目录中,三代胰岛素的医保报销适用范围增加了“其他短效胰岛素和口服药难以控制的Ⅱ型糖尿病患者”。对于治疗费用相对较高的三代胰岛素,医保目录的调整有望促进其未来进一步放量。

相较于其他竞争对手(甘李药业、联邦制药、通化东宝等),公司产品在上市时间方面不具备优势,但凭借公司的产品质量及销售能力,我们认为公司有望抢占部分市场份额。对应目前约180亿元的胰岛素市场,若公司能占据3%的市场份额,则能为公司贡献约5亿元销售收入,相对于公司目前的营收规模,能为公司提供较大的增量。

6、布局丙肝DAA药物,进军国内蓝海市场

6.1 干扰素是我国目前抗丙肝主流用药

丙型肝炎是由于感染丙型肝炎病毒(HCV)而导致肝脏发生炎症坏死和纤维化的一种传染病,约50-80%的患者会发展为慢性肝炎,部分丙型肝炎患者甚至会发展为肝硬化或肝癌,对患者健康威胁极大。根据国家疾控总局数据,我国目前丙肝患者约有800万人,每年新增患者数超过20万例,存在巨大的市场空间。

在DAA药物面世以前,抗丙肝病毒的标准治疗方案为长效干扰素联合利巴韦林。 因此,罗氏的Pegasys(聚乙二醇干扰素α-2a)和默克的PegIntron(聚乙二醇干扰素α-2b)等长效干扰素产品曾经在全球市场盛极一时。但该方案的治愈率仅约为40%-50%,随着治愈性全口服DAA药物在海外的陆续上市,该标准方案渐渐被取代,长效干扰素产品逐步淡出海外市场。我国市场成为干扰素的最后一方净土,由于DAA药物还未在我国上市,干扰素目前仍是我国治疗丙肝的主流用药。

相较之下,国外现已进入第三代新型直接抗丙肝病毒药物(DAA)时代,这类药物通过直接抑制HCV的蛋白酶、RNA聚合酶或其他位点起到抑制病毒复制的作用,治愈率可以达到90%以上,并且对各型丙肝均有疗效,副作用较小。

6.2 海外丙肝DAA药物市场已走向成熟

近年来,丙肝的直接抗病毒药物(DAA)问世,开启丙肝治疗药物新时代。自2013年起,DAA新药上市进入井喷期,促使市场格局不断变化,同时推动全球市场规模迅速飙升至2015年的约240亿美元。

2011年5月,两款NS3/4A丝氨酸蛋白酶抑制剂Victrelis和Incivek上市,拉开了丙肝治疗DAA药物时代的大幕。虽然这两款药物存在每天口服3次、需要与聚乙二醇干扰素和利巴韦林联用等缺点,但其成功使持续病毒学应答率(SVR12)突破70%,并大幅缩短疗程。Incivek上市后,一跃成为当时最成功的化学药物之一,在2011年不足3个季度的时间内实现近10亿美元的销售额。

2013年12月,NS5B聚合酶抑制剂Sovaldi获FDA批准上市,其销售额在2014年爆发,突破百亿美元,迅速掩盖Victrelis和Incivek的光芒。相较于此前的治疗方案,Sovaldi是首款全口服丙肝药物,并且Sovaldi与利巴韦林的联用方案将治疗周期缩短至12周,同时实现超过90%的持续病毒学应答率。Sovaldi的上市极大推动丙肝DAA药物市场发展,市场进入快速成长期。

2014年10月,Harvoni的上市将丙肝DAA药物市场推向峰值。Harvoni是sofosbuvir和ledipasvir的联用方案,是首款不需要联合干扰素和利巴韦林的全口服抗丙肝方案。相较于此前上市的治疗方案,Harvoni进一步缩短治疗时间,并将治愈率提升至94-99%,且副作用更小。

Harvoni上市后,免干扰素全口服成为丙肝用药市场的一项标准,此后上市的Daklinza和Zepatier等都通过联用方案实现免干扰素全口服。然而,随着Sovaldi和Harvoni两款重磅品种连续两年的迅猛爆发,全球市场迅速达到饱和,目前市场规模已进入下行通道。

6.3 我国丙肝DAA药物市场即将崛起

2016年丙肝DAA药物全球市场规模约为200亿美元,相较2015年已开始出现下滑趋势。由于DAA药物尚未在我国上市,且我国作为人口大国丙肝患者数量众多,因此我国丙肝用药市场迅速成为国际龙头竞相角逐的战场。

由于技术、资金和经验等方面的优势,外资企业将率先抢滩我国丙肝DAA用药市场,我国企业的进度相对落后。1.1类新药方面,东阳光药、歌礼和苏州银杏树药业等企业均有布局,并在2016年被纳入优先审批范围。其中,东阳光的依米他韦在2016年12月获得II/III期临床试验批件,目前在国内1.1类丙肝DAA药物中研发进度处于领先地位。

6.4 东阳光药:联用方案有望成为破局点

公司的依米他韦是一种NS5A蛋白酶抑制剂,主要适用于基因1型丙肝患者(我国主流丙肝患者群体)。2016年12月,依米他韦获得II/III期临床试验批件,我们预计该品种有望于2020年在国内上市。虽然公司目前进度在国内企业中处于领先地位,但相较于外资企业仍处于劣势。纵观外资企业在中国申报的品种,主要是以单药为主,联用方案较少,因此联用方案成为国内企业针对外资产品率先上市的破局点。

公司目前在试验的联用方案主要有依米他韦/索菲布韦、依米他韦/伏拉瑞韦两种。伏拉瑞韦是台湾太景公司研发的一款NS3/4A蛋白酶抑制剂,于2017年2月完成台湾II期临床试验并获得成功。2016年2月,公司与太景就开发治疗慢性丙肝病毒新型疗法达成合作意向协议,并于2017年1月成立东莞东阳光太景医药研发有限责任公司,正式开展合作。依米他韦和伏拉瑞韦的联用可以实现全口服免干扰素,未来有望成为能与外企产品相抗衡的本土药品组合,我们预计该联用方案有望于2021年获批上市。相对于过百亿元的市场规模,公司凭借国产产品的价格和政策优势,若能占据5%的市场份额,则能为贡献5亿元以上的销售收入。

7、盈利预测

7.1 收入预测关键假设

1、可威

可威是公司目前收入和增速的主要来源,考虑流感用药市场的广阔空间以及公司的龙头地位,可威未来有望成长为年销售额过20亿元的重磅品种。2017年新版医保目录中,可威颗粒剂被纳入全国医保,将为该品种带来新的增量。价格方面,可威中标价格目前虽然小幅下降,但全国最低价基本维持不变。因此综合考虑量价,我们预计可威系列2017年销售额增速将约为40%左右,2018年受益于颗粒剂医保落地,2018-2019年增速有望保持约25%-35%。

2、尔同舒

尔同舒此前主要通过代理销售,近年来增速较为稳定。2017年公司加大对尔同舒的布局力度,开始自建销售团队。高尿酸血症拥有巨大的患者人群,对应广阔的市场空间,但目前降尿酸药物仅局限于痛风患者,市场尚未被打开。未来随着公司销售团队的学术推广,患者对高尿酸血症的重视程度将逐渐提高,尔同舒有望再现可威的成功历程。由于基数较低,我们预计尔同舒销售额2017年将实现高速增长,增速有望达到80%-100%,2018-2019年增速将约为30%-50%。

3、其他二线品种

我们预计公司的心脑血管用药板块未来有望实现小幅增长,欧美宁和欣海宁2017-2019年增速预计约为0%-5%。此外,喜宁的历史销售额呈波动状态,我们预计其未来有望保持稳健增长,2017-2019年增速约为5%左右。

4、胰岛素

公司的重组人胰岛素有望于2018年上市,但二代胰岛素市场目前已增长乏力,预计2018年为公司贡献的业绩将有限。2019年,公司的甘精胰岛素有望上市,公司胰岛素业务将开始发力。2020年,门冬胰岛素有望上市,覆盖短效和中效,进一步提升公司胰岛素业务的市场竞争力。

7.2 利润表关键假设

1、毛利率:由于高毛利率品种可威的快速增长,可威占公司营业收入的比例持续提升,导致公司毛利率保持稳定增长。受益于可威未来的良好表现,我们预计公司毛利率仍将保持小幅上升的趋势。

2、销售费用率:2016年公司大力扩增销售团队,同时加强可威在全国范围的布局,导致销售费用率显著提升。目前,公司销售团队在各省的布局已初步成形,我们预计未来团队扩增速度将放缓,销售费用率将保持小幅上升的趋势。

3、管理费用率:近年来,公司管理费用控制良好,费用率保持下降趋势。我们预计公司管理费用率未来有望继续小幅下降。

5、财务费用:由于银行贷款的减少,公司近年来利息支出不断下降,同时由于存款的增加,公司近年来利息收入不断提升,导致公司财务费用呈现持续下降趋势。若未来没有并购等重大支出事项,我们预计公司财务费用将继续下降,最终转为财务收入。

8、首次评级覆盖,给予“增持”评级

公司主力品种可威目前仍保持强劲增长动力,预计未来两年销售收入增速将保持30-40%。在研产品方面,核心在研品种二三代胰岛素和依米他韦未来上市后有望促业绩爆发。此外,公司和集团A股子公司东阳光科有望进行重组,并入东阳光科后将获得A股市场资金支持,同时背靠集团研究院强大的研发能力,公司发展前景较为广阔。我们预计公司2017-2019年营业收入为12.5/15.8/19.6亿元,归母净利润为5.0/6.2/7.6亿元,EPS分别为1.11、1.38、1.69元,当前股价对应PE为13.9倍、11.2倍、9.1倍。我们给予其22.1港元的目标价,预期升幅为27.2%。首次评级覆盖,考虑到公司未来2-3年较为明确的业绩增速,以及目前相对较低的估值水平,给予“增持”评级。

9、风险提示:可威增长不及预期;在研产品上市时间不及预期。(编辑:何鹏程)

文章节选自公众号“兴证医药健康”,作者黄翰漾、项军,原文标题《东阳光药(1558.HK)深度报告: 旭日东升,快速成长的抗流感病毒龙头》。