腾讯控股本周发布的2017年一季度的财报让众人惊叹,巨人跑的比小动物还要快。

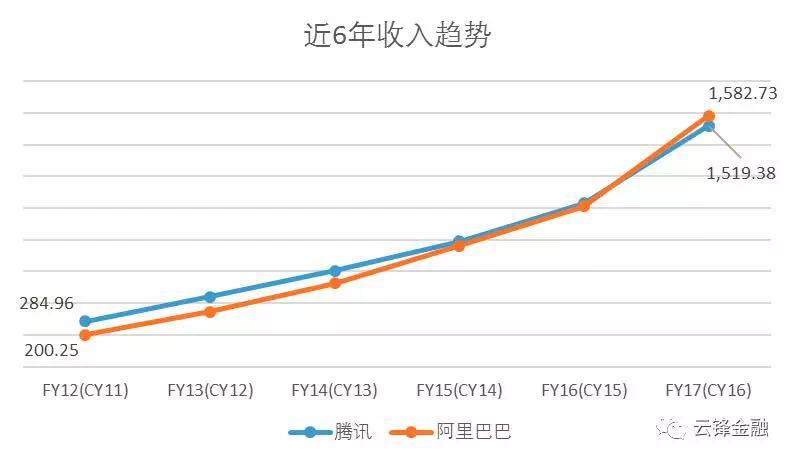

总收入495.52亿人民币,同比增长55%;经营盈利为192.72亿人民币,同比增长44%。

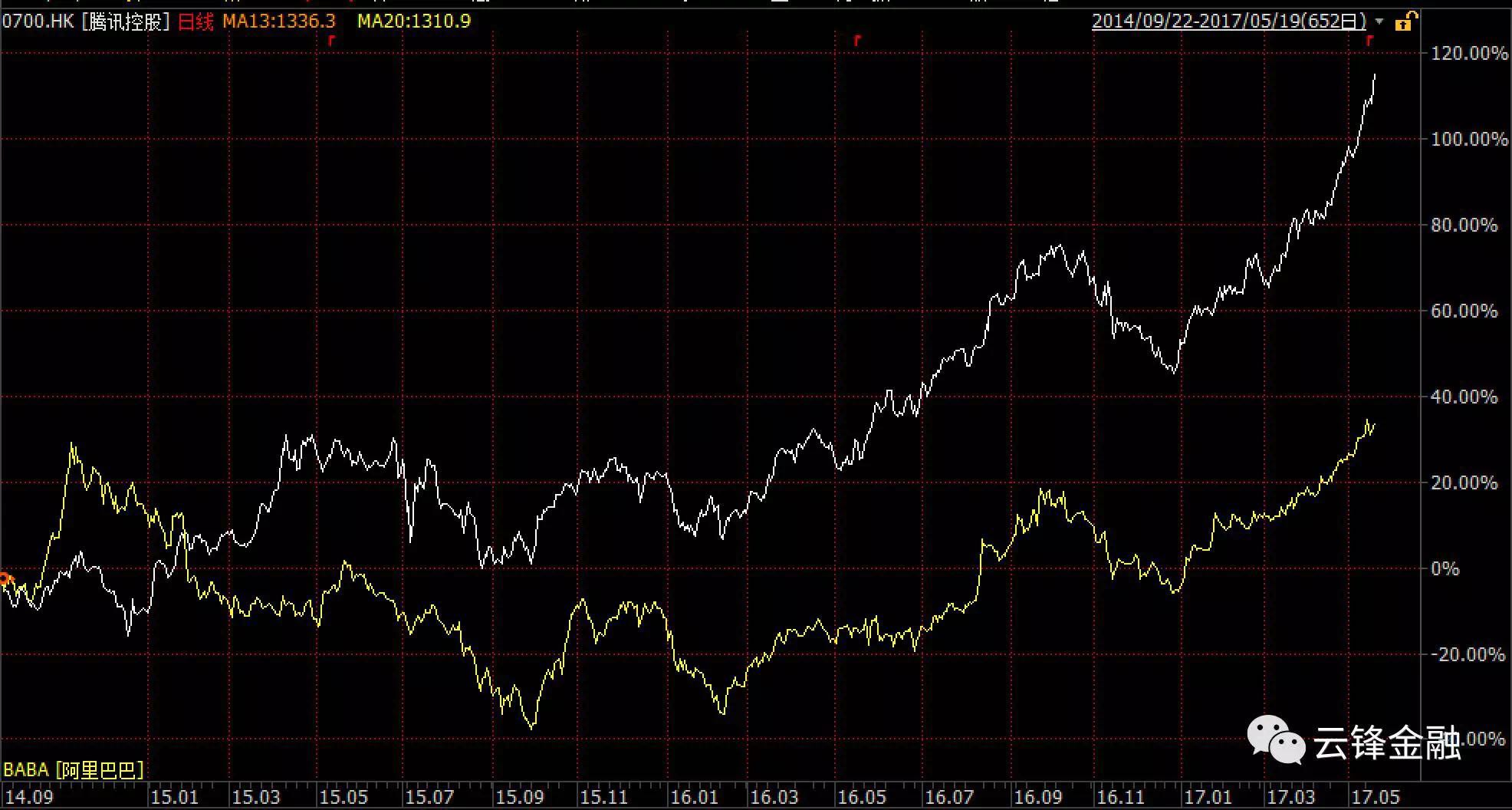

在财报公布前,腾讯今年的股价表现已经十分抢眼,37%的涨幅堪称恒生指数的定海神针。而在财报公布后的两天里,腾讯股价再逆势上涨3.5%,市值第一次突破了两万五千亿港币大关,折合美元约3200亿。

资料来源:有鱼股票APP

只相隔一天后,阿里巴巴在大洋彼岸也发布了同样亮眼的财报。

第四财季收入385.79亿元人民币,同比增长60%;这一财年的经调整EBITDA(息税折旧摊销前利润)首破百亿美金(编者按:阿里巴巴的财年从每年4月1日至次年3月30日)。

阿里巴巴今年的股价涨幅和腾讯惊人的相似,在财报公布前同为37%,在小数点后略胜一筹。

财报公布后股价低开高走,再涨2%,市值站稳3000亿美元。

就此,这两家科技巨人的市值已经稳稳的站在了中国之巅。

与之相对比,工商银行的市值约合2500亿美元,曾经的世界第一中国石油更是不到2000亿美元,已被远远抛在了身后。

其实单论营业收入乃至赚到的利润,腾讯和阿里仍然无法与工行这样的“宇宙第一大行”相提并论——后者在2017年一季度营收1895亿人民币,净利润760亿人民币,实力碾压腾讯和阿里之和。

那为什么市场愿意给科技巨头如此高的估值?是泡沫,还是新时代的开启?云锋金融打开了它们的财报,试图一窥究竟。

核心业务—— “新游戏”和“新零售”

原来在“鹅厂”(腾讯员工对公司的昵称)工作过的朋友说,腾讯越来越像游戏公司了。

2017年一季度,腾讯的网络游戏收入增长34%至人民币228.11亿元,占据了总收入的接近一半。尽管没有单独披露游戏业务的利润率,但若按照增值服务整体60%的毛利率计算,游戏业务占腾讯营业利润的比例更是超过了75%。

游戏市场今非昔比,早已不是PC电脑端的天下。腾讯财报显示,今年一季度端游实现约人民币141亿元的收入,同比增长24%,受益的主要游戏如《英雄联盟》、《地下城与勇士》及《FIFA Online 3》。而手游实现约人民币129亿元的收入,同比增长57%,受益游戏如《王者荣耀》、《穿越火线:枪战王者》及《龙之谷》。手游超越端游甚至“一统江湖”,似乎已不是很遥远的事情。

对游戏业务的依赖,背后逻辑是变现渠道的通畅。尤其是手游,仅凭王者荣耀一款游戏,腾讯一季度每月流水收入达到30多个亿,平均每天收入1个亿以上。别的不说,仅仅“赵云”皮肤一项,最高的时候,一天就卖了超过1个亿人民币。

但这种无本万利的生意,必须要聚合足够大的流量才有价值。难怪现在业内有种说法,中国只有三家游戏公司:腾讯、网易和其他公司。

可以说,手游是腾讯将多年来苦心打造的社交网络变现的最佳途径。这么看来,当年的QQ秀,也不过是小试牛刀而已。

资料来源:王者荣耀官网

从最新财报可以看出,电商业务还是阿里巴巴营收和利润的核心来源,2017财年电商业务收入占整体收入比例为84.6%。

然而事情同样在起变化。马云去年提出,电子商务这个概念将很快被淘汰。“从明年起,阿里巴巴将不再提电子商务,因为未来10年、20年只有‘新零售’。”

何谓“新零售”?阿里巴巴CEO张勇表示,“新零售不仅是把互联网看成销售通路,而是线上线下一体化考虑、一体化经营。”

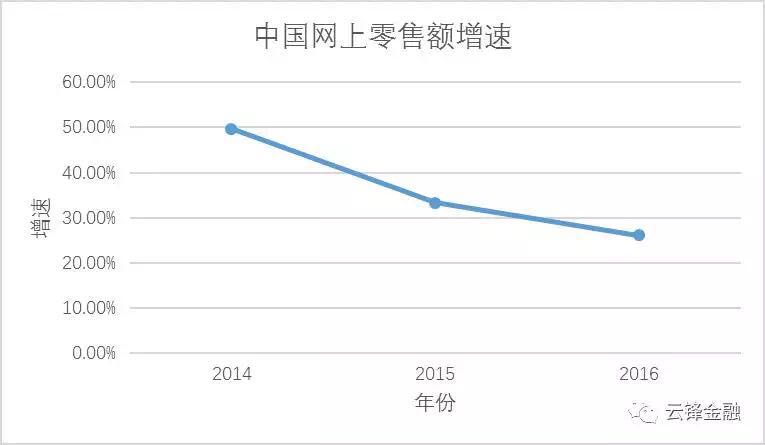

电商平台在高速增长了十几年后已经触摸到了天花板。最直观的表现是,曾经最愿意用GMV来衡量增长速度的阿里巴巴在发布最新财报时,表示这是最后一次公布GMV,未来将转变成每年一次在年报中披露。

资料来源:国家统计局

中国电商市场增速逐年放缓的背后,是电商的成本优势随着流量成本的增加而逐渐式微。资料显示,线下租金自2015年开始就已经趋于稳定,甚至有所回落,而线上流量成本则从2012到2016年却几乎翻了两番。

过去一年,阿里先后投资布局银泰、百联、苏宁、三江购物。自2015年8月阿里和苏宁战略合作以来,苏宁天猫旗舰店表现强劲,第四季度GMV是上年同期的3倍以上。

此外,有着阿里系“线下淘宝”之称的口碑网业绩也实现超预期增长。本季度内,口碑平台上通过支付宝结算的支付额达750亿元(110亿美元),同比猛增257%。

从最新财报来看,阿里巴巴的新零售成效初显、进展顺利。然而,未来的路还很长。线上京东、线下万达,左右夹击,一时胜负难料。在阿里的五新战略(新零售、新制造、新金融、新技术和新资源)中,新零售依然是其未来发展不可动摇的根基。

业务拓展——“娱乐化”和“全球化”

除了游戏,腾讯还在利用无人可敌的社交网络将触角延伸至生活娱乐的各个方面。

2017年一季度,QQ的最高同时在线账户增长3%至2.66亿。是的,在70后乃至80后逐渐放弃QQ的同时,又有新的人群涌入了这个社交网络——90后乃至00后的新生代年轻人。

他们有的是因为微信上充斥着长辈选择逃避,有的纯粹是因为QQ上有了很多他们喜好的内容。而与此同时,腾讯想要通过这个“古老”的聊天工具抓住新生代年轻人的意图愈发明显。此次的财报里特别提到,腾讯在QQ平台推出“看点”功能,可以基于年轻QQ用户的兴趣图谱及大数据分析为其推荐个性化内容。还有QQ智慧校园服务,为支持大学生事务管理、协助学校与学生沟通、交学费及发布工作信息提供工具。

而通过QQ,腾讯抓住了年轻人最喜欢的音乐和文学。受益于好友擂台及添加高价值的虚拟赠品等升级功能,腾讯旗下的卡拉OK应用程序“全民K歌”的活跃用户及付费用户大幅增长,俨然超过了老牌选手“唱吧”。而QQ阅读发布三年已经是移动阅读界的王者, 6亿用户中30岁以下的用户群体占到了六成,在24岁及以下的人群中几乎无人可敌。

也正因为此,腾讯在2017年一季度的社交网络收入增长56%至人民币122.97亿元,其中数字内容服务(包括数字音乐、视频及文学服务)及虚拟道具销售收入贡献巨大。

当然,微信的力量更加强大。与面向海外的wechat合并计算,月活跃账户达9.38亿,同比增长23%——在中国,不用微信的人已经变成了少数。而利用这一平台,腾讯新闻和腾讯视频都得到了令同业艳羡的流量,以移动视频观看次数计,财报宣布腾讯视频已成为行业第一。

流量自然而然的带来了广告业务。一季报中,网络广告业务的收入同比增长47%,至人民币68.88亿元。其中来自视频和新闻平台的媒体广告人民币25.09亿元,而来自微信等平台的社交广告收入增长更为迅猛,同比上升67%至人民币43.79亿元。

流量变现,至少对于腾讯来说,已经不是一句“妄言”。

资料来源:2016腾讯全球合作伙伴大会

而阿里则选择走向国际化。马云豪言,“未来10年,海外市场要占到阿里收入的一半。”

敢这么说的中国互联网企业,只有阿里。这正是阿里和腾讯的最大区别,它似乎已经找到了深入全世界的路径。

今年1月,马云曾在美国掀起一股中国旋风。上台之初对中国表现出咄咄逼人的特朗普,在了解马云愿意帮助行销美国商品并创造大量就业机会时,盛赞这位中国最大电商的创始人“他热爱这个国家(指美国)”。马云还对着一众硅谷精英侃侃而谈:“过去十五年,我们改变了中国,未来十五年,我们要改变世界。”

除了美国,阿里巴巴更是紧随国家战略,在一带一路沿线国家广泛撒网、重点培养,开始了纵横捭阖的海外业务拓展。

2015年9月,阿里巴巴并购了印度最大的电子商务平台及其移动支付系统PayTM,并将其打造成垄断印度市场的世界第三大移动支付平台。

2016年4月,阿里巴巴收购了东南亚最大的电商Lazada的控股权,并将其旗下支付平台helloPay(新加坡、马来西亚、印尼、菲律宾四个公司)更名为支付宝。

2016年5月,马来西亚总理纳吉布访问阿里巴巴,与马云共同启动马来西亚数字自由贸易区,此外,阿里将在马来西亚建立全球第15座数据中心。

一带一路峰会召开前,蚂蚁金服正式宣布与马来西亚最大的两家银行达成了战略合作协议,未来在马来西亚80%的主流商户都可以用支付宝消费。

2017年5月,巴基斯坦总理谢里夫访问阿里巴巴总部,双方签下合作备忘录,巴总理表示,巴政府将全力支持在巴基斯坦建立阿里巴巴平台。

在出海策略上,阿里并不单一依靠成熟的电商业务直接收割利润,而是以大数据云计算、物流网络、支付和金融构筑基础服务,同时带动电商业务进行海外拓展。

曾任腾讯副总裁的吴军在《浪潮之巅》中评价阿里巴巴说:

“它拥有全球电子商务最完整的生态链和最大的营业额,已经完全占领了中国电子商务市场的制高点,只要不犯大的错误,现在找不出一家公司可以挑战它的商业地位。”

现在阿里的全球化布局,其复杂性和不可预估性都非常高,也没有可参照的范本,其困难和挑战可想而知。按照马云的说法:

“我们在创造一个历史从来没有诞生过的,跨边界、跨时空和跨国界的经济体”。

生态体系——“网格生态”和“平台生态”

阿里和腾讯,在生态体系的打造上,也走上了截然不同的道路。

阿里帝国的电商布局已经基本完成,接下来的业务将是由电商衍生出更多的互联网基础设施建设。现在的阿里,已经不再是一家电商公司,而是成为以电商大数据为核心的全球性互联网平台。

“狭义的电子商务仅仅是今天阿里巴巴集团战略的一部分,未来阿里提供的服务会是企业继水、电、土地以外的第四种不可缺失的商务基础设施资源。”

马云对阿里业务提出“履带式前进”的规划,即旗下业务轮流领跑,按照计划:2017-2019年,当下已成600亿美元估值的超级独角兽蚂蚁金服领跑;2019-2021年则阿里云接棒;2021年-2024年,菜鸟将挑头。

阿里巴巴CEO张勇将这种履带式前进描述为“再造几个阿里的主力”,而且这类业务并非是简单的并列关系,而是一条条价值链。阿里打造出一种既有明确成长板块又有偌大想象空间的商业版图,为下一步创新奠定了基础。

以阿里云为例,2017财年其营收规模达到66.63亿元人民币,同比上年增长121%。这是自2016财年第一季度以来,阿里云连续第八个季度保持超过100%的高速增长。

有评论认为,阿里这么做“其实已经涉入市值管理的范畴”。过去两年,阿里股价曾一度承压,如今全然转换,除了外部因素之外,阿里打造的“履带式前进”组合拳一定发挥了重要作用,在资本市场也获得追捧。

资料来源:阿里云官网

反观腾讯,尽管旗下的各个业务子版块无论是营收还是利润都可圈可点,但似乎并不急于树立独立的形象。除了今年年报发布会上宣布拆分要阅文集团在港股上市之外,无论是腾讯视频、腾讯新闻还是腾讯影业,虽然都可对标行业中的龙头公司,但与阿里系在资本市场的大开大合长袖善舞相比,腾讯似乎更希望这些公司保持全资子公司的地位。

这与两个公司的生态体系不无关系。阿里的业务线之间很多是产业链的上下游关系,譬如菜鸟网络和电子商务,网格状生态决定了板块之间的关联度较为有限,甚至也可以为产业链上的其他公司提供服务。

而腾讯的业务线更像是围绕着QQ和微信两个社交平台呈现的聚合态,无论是流量导入还是新业务开拓都较为依赖于这两个超级平台。因此,如果将这些业务板块单独拿出去融资上市,不但会引起投资人的质疑,也很难给公司带来额外的收益。

当然,腾讯在这些年也投资了不少其他领域的互联网公司,最著名的莫过于京东、滴滴以及新美大等。而腾讯采取的业务合作模式,也是将这些服务嵌入至微信和QQ平台,为这些公司带来巨大流量。

这么说来,社交网络兴,则腾讯兴,但若社交网络出现强劲的竞争对手,则腾讯的整个生态都会岌岌可危。当然,就目前的情况来看,微信和QQ在国内几无对手,高昂的迁移成本也使其他社交平台想要撼动它们的地位变得难上加难。

前沿投入——“NASA计划”和“新火种”

对于这些科技巨头来说,现有的业务是现金牛,但面向未来需要有更前瞻的视野和对前沿技术的投入。这是谷歌改名“Alphabet”的原因,同样也是腾讯和阿里巴巴的未来竞技场。

今年3月,阿里巴巴在杭州召开首届技术大会,被许多人认为是“运营驱动”的阿里巴巴对外宣布:我们也是一家技术驱动的公司,并且实现了技术与商业的完美结合。

与对外的云栖大会不同,技术大会是面向阿里内部的大会,参与者是阿里巴巴集团的科学家和工程师。在这个大会上,阿里公布内部代号为“NASA”的计划,这是阿里“新技术战略”的落地计划,它将“面向未来20年组建独立研发部门,建立新的机制体制,为服务20亿人的新经济体储备核心科技。”

阿里NASA计划要储备的技术,都具有现实意义:人工智能技术被应用到淘宝的商品推荐上;YunOS是仅次于Android和iOS的移动操作系统;人脸识别技术则被应用在蚂蚁金服的身份鉴权上。还有一些底层技术比如芯片,阿里尚未涉足,但NASA计划明确阿里将在底层技术上为阿里未来业务做前瞻性布局。

在所有互联网企业家中,马云一直熟稔于利用组织架构、企业文化、合伙人机制等手段来管理公司,对于拥有上百个业务线条的阿里巴巴而言,调整组织架构从来不是什么新闻。不过,NASA计划大概是阿里巴巴第一次针对技术层面的架构调整,也是第一次提出重构研发机制体制。而这些动作对于整个阿里巴巴的运转机制势必会产生深远影响。

通过阿里NASA计划,我们能看到这家中国互联网巨头的“技术焦虑症”,这与其他互联网公司并无二致。马云有一句名言是“阿里要活到102岁”,这可不是一个简单的小目标。纵观世界企业发展史,始终保持竞争力的百年老店屈指可数。当新的技术浪潮来临,都必然会淘汰一批选手而成就另一波选手,阿里巴巴启动NASA计划就是为了应对这种“技术焦虑症”。

相比之下,腾讯在技术的基础和前瞻研究上更为低调。除了以早期投资者的身份参与了一些海外项目,如数据公司Diffbot、布局健康医疗领域的iCarbonX和CloudMedx,以及向个人提供云计算服务的ScaledInference之外,腾讯在基础研究方面的进展只能从今年初腾讯研究院名为“破晓 x 新火种”的年会上一窥究竟。

腾讯集团副总裁、人工智能实验室负责人姚星在年会上发表演讲,详细解读了腾讯在人工智能方面的战略规划,最重要的有三点:

AI部门目前有30多个科学家,90%以上的人都是博士学历以上,来自哈佛、麻省理工、哥伦比亚大学等高校。

腾讯的AI研究将基于四个垂直领域:专注机器学习、自然语言处理、语音识别和计算机视觉。

腾讯的AI服务有三个核心应用场景:内容、社交、游戏。

从这些只言片语可以看出,腾讯的技术研究更偏向实用性和可商业化,这也与创始人马化腾一向的理性务实有关。尽管微信现在的很多新功能已经成为全球社交平台竞相模仿的对象,但在更前瞻的技术布局上,腾讯的脚步似乎略有迟缓。

资料来源:网络

结语

美国《福布斯》杂志近期评选出2016年最有投资价值的10大公司,阿里巴巴位居榜首,腾讯并未上榜。但在WPP和华通明略发表的第六届最具价值中国品牌100强表单中,腾讯却力压阿里,蝉联第一。

腾讯发表财报后,高盛、瑞银、瑞信、中金等投行纷纷发布报告称业绩超预期,平均将目标价上调了15%。而阿里的财报发布后,还是同一批投行,一样唱好,一样上调了目标价。

2014年阿里巴巴上市首日大涨38%,市值达到2300亿美元,彼时的腾讯,市值不过1.1万亿港币,折合美元1500亿。而到现在,两者的市值则倒了个,腾讯的市值高出阿里接近10%。

在这背后,是两者估值的差异。腾讯的预期市盈率接近40倍,而阿里巴巴则不到30倍。这其中美国和香港市场的差别关系重大——美股里的中概科技股大牌云集,但对于“旧经济”扎堆的港股市场来说,腾讯就像是救命稻草一般重要。

资料来源:Wind

其实,无论是企鹅,还是BABA,乃至其他的科技公司如百度、京东、携程,都接连给出了靓丽的财报,证明这一轮的科技股盛宴不再是建立在虚无之上的泡沫。

新一场的舞会正在上演,而这一次的主角是科技巨人。(编辑:何鹏程)

文章来自“云锋金融”。