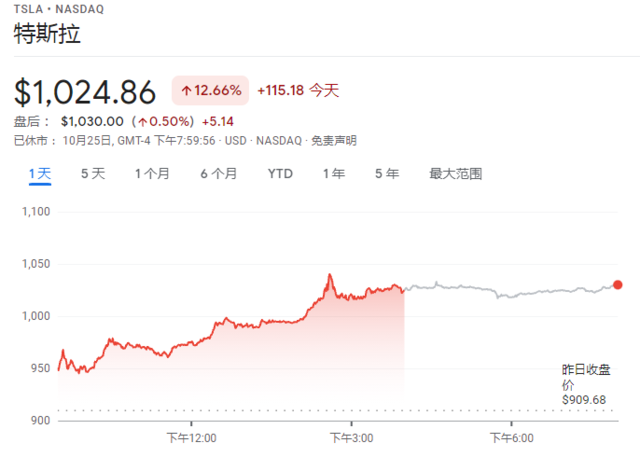

昨日,特斯拉再一次刷新历史高价,市值突破一万亿美元。摩根士丹利周日刚刚将特斯拉的目标价格上调33%,从每股 900 美元上调至 1,200 美元。

此前华尔街见闻曾介绍过特斯拉本年三季度的报告,在行业普遍受到消极影响的时刻,生产和交付量均创新高,还实现了有史以来最好的净利润、营业利润和毛利率。

大摩分析师认为,特斯拉第三季度的业绩之所以显著,主要有两个原因:

一,尽管全行业供应短缺,但特斯拉的营收增长惊人。特斯拉现在的年销量为一百万,轻松领先大摩的预期六个月。全球第三季度汽车产量(IHS)同比下降19.8%。在这种环境下,特斯拉第三季度销量同比增长73%。

二,业界领先的盈利能力。特斯拉23%的利润率使其处于汽车制造商利润率最高的行列。特斯拉在全球范围内每辆车的EBITDA收益超过1万美元,而此时正是该行业供应链有史以来最困难的时刻。

与此同时,大摩分析师指出,现在看到的特斯拉,是疫情之前市值不到1000亿美元的特斯拉。

但是,未来12到18个月,随着特斯拉在流程、成本、产能等方面的进一步改变,以及汽车用户基础的更高增长,特斯拉的在制造领域的领先地位会逐渐显现,并且将展示出万亿美元市值的潜力。

从现在到未来

在第三季度之前,大摩对于特斯拉的销量预测是低于整体电动车市场的。

此前,大摩预测21到30年整体电动车市场增长为26%,而特斯拉为23%。在三季报发布后,分析师将这个数字上调至28%,高于市场。

大摩表示,修正预测是特斯拉制造能力不断变化的结果。这是一家把“不断降低价格、扩大细分市场、提高产品对消费者的可及性”作为目标的公司。市场低估了特斯拉在汽车设计和制造方面为市场带来突破性创新的能力。

在艰难的行业环境下,好于预期的增长和利润率,使我们有机会缩小预测与管理层长期目标之间的差距。但该公司的目标是每年“长期”增长50%。

“T型车时刻”

此前近十年来,特斯拉一直在大规模生产汽车,但现在才能够将电动汽车行业的先进制造技术商业化。这与110多年前汽车时代的曙光有着非常明显的相似之处。

在1908年福特推出T型车之前,美国一辆汽车的平均价格超过80000美元(今天的美元价值)。T型车将这个价格降低到大约25000美元。但直到1913年流水装配线出现,消费者才看到T型车的价格下降到大约3500美元。可以说,迄今为止,流水装配线仍然是制造业历史上最重要的创新。

虽然特斯拉 Model 3 和 Model Y 可能代表了电动汽车的“T型车时刻”,但电动汽车行业的“流水装配线”时刻还未出现。

大摩分析师认为那一刻即将到来,而特斯拉处于独特的位置,并且很有可能在汽车制造变革的中心突破界限。

Giga Press Primer

Giga Press Primer——超巨压铸机,特斯拉的“秘密武器”。

特斯拉的目标是成为电动汽车领域的低成本领导者。为了实现这一目标,埃隆·马斯克在2020年特斯拉电池日上宣布,他打算降低复杂性,扩大生产规模。今天的内燃机汽车大约有一万个零件,而特斯拉正在大幅减少这一数量。

大摩分析师认为,减少零部件数量、提高底盘性能,再加上特斯拉正在开发和测试的新电池组设计,有可能使汽车生产的可变成本发生重大变化。成本的降低有利于降价,最终有利于在关键市场释放出更高的销量。

为了达到这一目的,埃隆·马斯克2020年开始从意大利IDRA集团购买Giga Press,用于生产特斯拉Model Y。

Giga Press是世界上最大的用于铸造和生产汽车后车身等零部件的铸造机。如果要量化它的大小,Giga Press的大小相当于一座小房子(尺寸为20×7.5×6米,重达430吨,相当于5架航天飞机的重量),需要用24辆平板卡车运输。

上海工厂的Giga Press

来源:特斯拉,摩根士丹利

根据特斯拉2020电池日的说法,使用Giga Press进行铸造预计将减少约70个零部件,并将后车身成本降低40%。当扩展到整个车身和电池时,Giga Press预计将减少370个零件,减少10%的质量,并有可能增加14%的里程。

为了更好地配合Giga Press,特斯拉开发了一种高强度的定制铝合金,这意味着它不需要涂层或热处理。

特斯拉最初在其弗里蒙特工厂安装了Giga Press,后来扩展到了上海、柏林和奥斯汀,每个工厂大约有4-5台Giga Press。

虽然由于还处于早期阶段,很难确定准确的周期时间,但根据特斯拉的说法,每个工厂的Giga Press每天能生产1000件铸件。

大摩分析师认为,特斯拉有机会彻底改造汽车生产和工厂的汽车制造流程。“他们正在建造未来的汽车工厂。”

本文来源于华尔街见闻,作者周晓雯;智通财经编辑:文文。