智通提示:

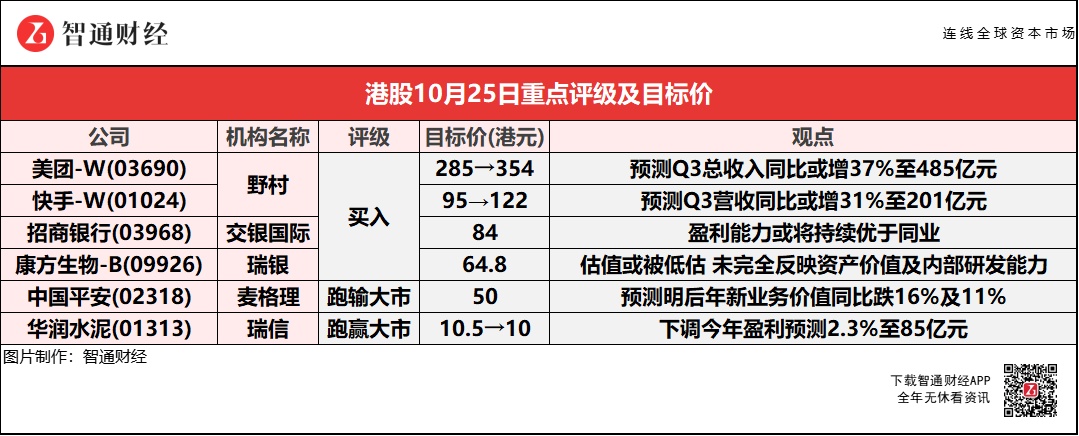

野村预测,美团-W(03690)Q3总收入同比或增37%至485亿元,目标价调高24.2%至354港元,以反映对食品外送业务的估值提升。

交银国际认为,招商银行(03968)客户黏性带来资金成本优势、强劲的财富管理业务及资产质量水平,盈利能力或将持续优于同业。

麦格理称,中国平安(02318)估值接近历史低位,市场一致予其“买入”看法,但该行予“跑输大市”评级,目标价50港元。

瑞信称,华润水泥(01313)首三季业绩低于市场预期,并将今年盈测降至85亿元,以反映更高的煤炭成本、销量下跌及均价上升的预期等。

野村:维持美团-W(03690)“买入”评级 目标价上调24.2%至354港元

野村预测,美团-W(03690)第三季总收入同比或升37%至485亿元人民币,大致与其他券商预期相似。此外,公司食品外送和到店业务表现符合预期,第三季收入同比预期分别增长28%及32%;公司继续投资新业务,总收入同比预升65%至136亿元人民币。

野村:维持快手-W(01024)“买入”评级 目标价上调28.4%至122港元

野村预计,快手-W(01024)今年第三季营收同比或增31%至201亿元人民币(下同),与市场预期相符。快手的网络广告收入在第三季将取得75%的同比增长;其他服务的收入可能同比增长50%,主要由电商GMV同比上升74%带动;直播收入在第三季度可能出现4%的按季增长。此外,在用户指标方面,预计快手的日均活跃用户数量(DAU)在第三季同比增长17%至3.17亿,主要得益于暑假和奥运会。由于用户参与度的提高,每个DAU的日均花费时间可能会取得25%同比增长至110分钟。

交银国际:维持招商银行(03968)“买入”评级 目标价84港元

交银国际称,招商银行(03968)今年首9个月业绩强劲,净利润同比增22%,主要由强劲的非利息收入增长、较低的成本收入比及拨备损失减少带动;而首9个月营业收入及拨备前利润分别同比增13.3%及14.5%。第三季净息差按季反弹1个基点,受惠于资金成本控制及零售贷款复苏。不良贷款率下降至0.93%,为过去7年最低。截至9月底,拨备覆盖率及拨贷比维持在较高的443%及4.13%。

该行提到,受惠于客户黏性,招行首9个月日均活期存款占比同比增5.8个百分点至65%,预计净息差在未来几个季度将企稳。招行首9个月非利息收入同比增22%,其中手续费收入增20%,而理财相关的手续费增26%。招行较高的拨备水平为不良贷款的小幅波动提供了充足缓冲,同时不良贷款生成率下降也将进一步降低信贷成本,带动强劲的利润复苏。该行认为,招行基于客户黏性所带来的资金成本优势、强劲的财富管理业务及资产质量水平,盈利能力预将持续优于同业。

瑞银:首予康方生物-B(09926)”买入“评级 目标价64.8港元

瑞银相信,康方生物-B(09926)双特异性抗体(Bispecific Antibodies)有强大潜力成为新一代疗法,与目前常用的疗法相比,可以显著提高疗效和安全性。并认为公司在全球实体瘤治疗中有领导地位及先行者优势,并预期中国首款双特异性抗体产品将于明年在国内推出。而集团的经风险调整后的价格/高峰销售(P/PS)为2.5倍,估值被低估,未完全反映其资产价值及强劲的内部研发能力。

麦格理:予中国平安(02318)“跑输大市”评级 目标价50港元

麦格理认为,中国平安(02318)估值近历史低位,市场一致对该股予“买入”看法,但该行予“跑输大市”评级。并认为市场对平安未来三年新业务价值(NBV)及股本回报率看法过于乐观。由于NBV利润率下降及投资回报下滑,中期而言该行预计平安续获向下估值重评。即使以股价对内涵价值计公司估值吸引,以敏感度分析计该股有潜在下行。

麦格理表示,平安新业务价值预计再度收缩。由于私人医保需求下降,定期支付产品对首年保费收入占比由2020年的57%收缩至2023年的50%。由于持续产品组合改变趋向低利润率储蓄产品,预计NBV利润率将由2020年的38.9%降至2021年的33.9%,2022年进一步降至30.7%。而明后年新业务价值同比分别跌16%及11%。

瑞信:维持华润水泥(01313)“跑赢大市”评级 目标价微降至10港元

瑞信将华润水泥控股(01313)2021年盈利预测下调2.3%至85亿元,以反映更高的煤炭成本、销量下跌及均价上升的预期等因素。报告中称,公司首三季业绩低于市场预期,期内纯利53亿元,同比跌28.1%,单计第三季纯利同比跌48%至16.8亿元,盈利倒退主要受限电和煤炭价格上涨影响。此外,对于水泥企业而言,相对于水泥销量,公司盈利对水泥价格更为敏感。根据润泥资料,由于销量下降及煤炭价格上升而导致的固定成本增加,已因最近价格上涨而抵消。