从今年5月份落地的《民促法》,7月的“双减政策”,到10月份《关于推动现代职业教育高质量发展的意见》,政策路线很明确,基础教育不容许资本过渡染指,但大力支持及鼓励发展职业教育(包括学历职业教育:高等职业教育(应用型本科及大专)、中等职业教育及非学历职业教育即职业教育培训等)。

职业教育板块具有长期投资逻辑,然而今年市场对教育行业十分不友好,无论是高教职教还是K12教育机构,只要是教育股都会被市场非理性下杀,整个板块估值较年初已大幅度回撤,不过也因此带来左侧布局机会。近两周受职业教育政策利好影响,板块有所回升,中汇集团(00382)领涨同行。

智通财经APP了解到,中汇集团于近日发布公告,主要针对《关于推动现代职业教育高质量发展的意见》(以下简称《意见》)政策文件进行业务解读,包含了业务属性,量化标准,产教融合及高品质办学等四大方面的解析,中汇集团业务运营和发展策略受到《意见》的强大成长支撑。

中汇集团旗下学校业务均属于《意见》所指职业教育业务的范畴

中汇集团是立足于粤港澳大湾区的民办商科职教集团龙头,旗下拥有8所院校,其业务属性均属于职业教育范畴。中国境内的广州华商学院是应用型本科院校;广州华商职业学院和四川城市职业学院均为高等大专院校,四川城市技师学院为中等职业教育院校;境外的四所学院主要为高等职业教育院校及职业教育培训学校。该公司境内外布局,在“中外合作办学、推动职业教育走出去”政策路线下具有非常大的行业竞争优势。

量化职教本科招生规模利好中汇集团旗下各学历层次学校招生

《意见》中谈到发展目标,到2025年,职业本科教育招生规模不低于高等职业教育招生规模的10%;鼓励应用型本科学校开展职业本科教育;以及加快“职教高考”制度。

智通财经APP了解到,2019年,15所职业教育试点学校本科招生人数为约2.58万人,占高等职业教育招生规模为0.6%,预计目前职业本科教育招生数量为高等职业教育招生规模的1%,离10%的目标有较大的发展空间,按照2020年的高等职业教育招生规模大约650万来计,10%的职业本科招生规模比例对应的职业本科的招生规模要到65万。随着职教高考的推出及完善以及职普平均的趋势,行业认为,中职将会吸引更多的初中生入读,从而中职毕业生的学历晋升通道也将更丰富(高职和职业本科),然而整个职业教育体系的各个学历层次的招生都将受益,中汇集团旗下中职、高职及应用型本科各层次的学历教育有望增加生源。

中汇集团旗下学校积极与各行业龙头企业进行产教融合

《意见》中提及提高产教融合的战略地位,优化校企合作环境,开设紧缺、符合市场需求的各类专业(如学前教育、大健康、人工智能、新能源等)。

产教融合及校企合作是职业教育公司运营的最核心的竞争筹码,中汇集团旗下学校一直以来都非常注重校企合作,先后已与多家知名龙头上市公司展开合作,如华为、百度、金蝶及商汤等。以订单班及共建产业学院为主要合作方式,整合校企优势资源,定制化课程建设与培训,合作实习就业及对外输出社会服务等方面入手,实现学生,学校,企业,市场四方共赢的专业技能型人才培养路线。在《意见》明确大力支持下,中汇集团在各个行业领域加快布局,与更多知名行业龙头企业合作,为国家输送培养更多紧缺技能型人才。

中汇集团旗下境内外学校高品质办学持续优化学费定价

《意见》指出,实施好“双高计划”,集中力量建设一批高水平高等职业学校和专业;职业教育走出去,积极打造一批高水平国际化的职业学校。

据公司以往路演表示,判断一间学校的教学品牌是否突出,主要看三个指标,在校生规模、学费水平和录取分数线,中汇集团旗下广东省和四川省学校的这三个指标均在各省同类型院校中名列前茅。其中广州华商学院的营收规模和平均学费位列广东省同类型院校第一,过去数年的录取分数线均超出省控线30分以上一次性满档;广州华商职业学院今年新生录取人数位列广东省同类型院校中第一,同样是高出省控线100分以上一次性满档。四川城市职业学院的学费水平位列同类型院校第一,在今年新生学费提费20%(人民币16,800万)的情况下招生人数依然非常可观(接近6,000人)。

作为中国第一家走出海外自办学校的职业教育集团,在轻资产模式下,海外学校的运营近年来快速发展,在当地拥有高等大专,本科及硕士学历颁发资质。此外,与中国学校高度融合,开展各类海外课堂,为中国学校学生嵌入多元化的海外教学资源,持续提供更多高端国际化教学服务,从而有望持续优化学费标准。

内生外延+轻重并行驱动中汇集团中长期强劲增长

从经营成果来看,中汇集团未来成长驱动力成多元化态势,可以总结为内生外延+轻重并行。内生方面:新校区的拓展是主力,广东学校肇庆四会和江门新会校区全部投入使用后将释放超过4万的容量,叠加增城校区的3.8万容量,总容量接近8万。目前广东两所学校在校生约4.4万,还有差不多一半的增长空间。内生除了新校区,还有转设带来的利好也将在22财年开始释放,预计到2025财年将会节约大概1.5亿的学籍管理费,此外,华商学院转设没有一次性的费用。外延方面,今年年初已成功将中国办学版图拓展至成渝经济圈,四川两所优质学校不仅经营数据非常亮眼,据公司三季报数据显示,2021财年并表5个月收入贡献16.8%,全年并表8个月的数据将会更为可观。同时在与广东学校协同方面呈现了高标准的并购协同效应示范,在职业教育的发展方向,专业建设的探讨,产教融合的经验共享和国际化办学的理念上不谋而合,优势互补。未来公司的外延也正在积极拓展之中,配合此次《意见》鼓励的方向,公司在政策解读会中也表示,将会轻重并行地去加快外延的步伐。

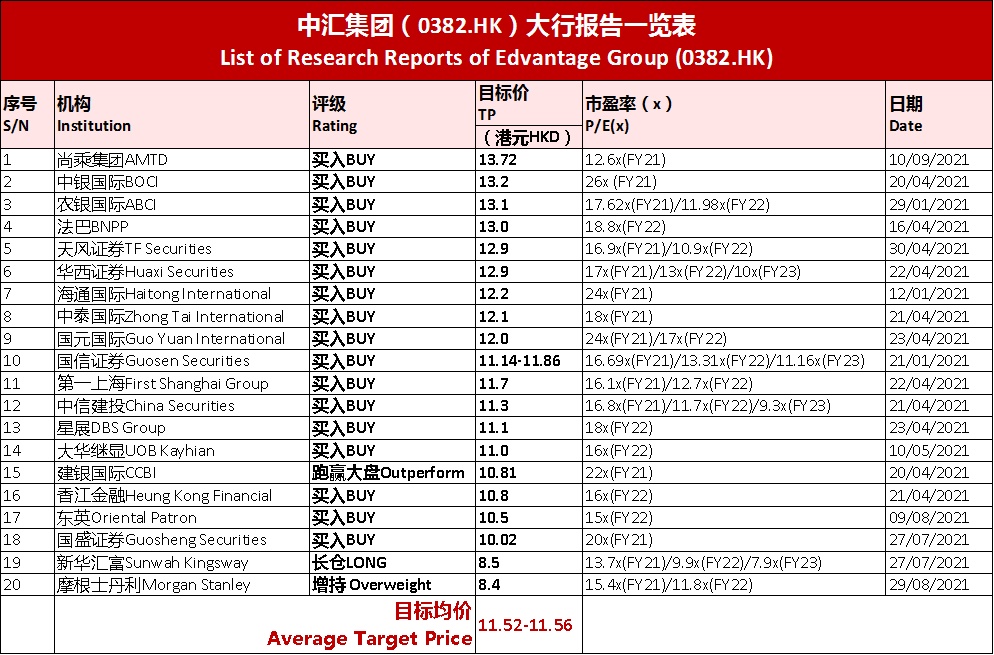

中汇集团稳固的基本面,及强劲的业绩表现获得各大投行看好,2021年从各大投行评的目标价看,20间中外资大行平均目标价为11.52-11.56港元,其中AMTD尚乘给出13.72港元的目标价,目前现价较之涨幅空间超出一倍。

以下为今年以来部分投行对中汇集团的评级及目标价情况(截至10月22日收盘):

今年以来,教育股全面非理性下杀,但职教板块具有长期投资价值,中汇集团作为粤港澳大湾区民办商科职业教育龙头,过往业绩增长强劲,竞争优势明显,将充分受益于政策带来的发展机遇。目前该公司估值不高,按照2020年盈利测算的约15倍的PE远低于行业平均水平,在政策及业绩增长预期驱动下,估值有望得到修复。