过去几周,风险市场受到各种来源的波动的冲击:一份好坏参半的美国就业报告、大宗商品价格大幅上涨,加剧了有关滞胀的担忧;多家央行的措辞越来越强硬。这些担忧加在一起,导致了市场的大幅波动。

智通财经APP了解到,一个多月以来,标普500指数先下跌了约4%,随后回升上涨6%,上周四更是再创新高。

而美国国债收益率曲线的形状已经扭转。基准10年期美国国债利率从1.30%左右升至1.65%左右,市场对美联储加息时机的定价大幅上升。

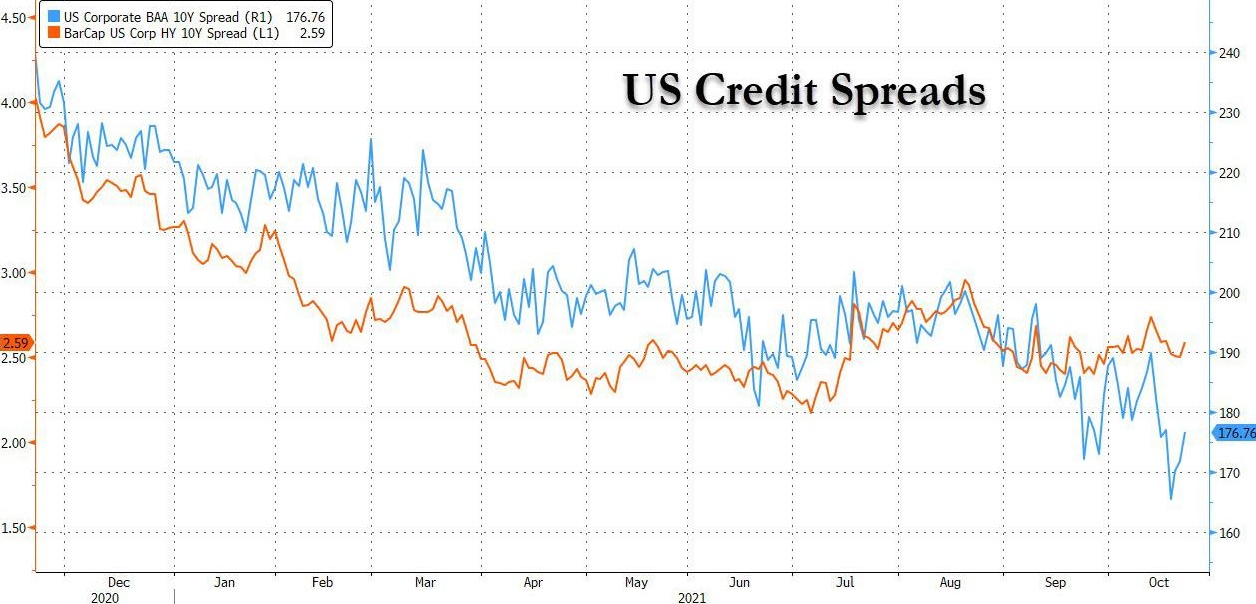

相比之下,大西洋两岸的公司债市场基本上显得格外“平静”。在美国和欧洲,投资级、高收益和杠杆贷款的信贷利差徘徊在52周低位附近,波动幅度出人意料地有限。

信贷市场的贝塔系数相对于股票市场仍然很低。强劲的债券发行趋势表明,各信贷领域企业的市场准入一直保持强劲,其发行速度与一年前持平或领先。

如何解释信贷市场与其他市场之间的这种明显差异?

答案可以归结为信贷基本面明显改善和资产负债表流动性增加,使得未来12个月违约可能性较低。

信贷策略师Srikanth Sankaran和Vishwas Patkar强调,新冠疫情造成资产负债表损失的的局面已经扭转。第二季度末,美国投资级债券的总杠杆率大幅下降至2.4x,回到疫情前的水平。净杠杆率目前低于疫情之前的水平,而利息覆盖率已大幅上升至7年高点。

高收益类债券的趋势更显著,而且这种广泛的改善,不仅受到收益反弹的推动,也受到债务负增长的推动。2021年第二季度高收益公司的杠杆率中值为3.87x,环比下降了0.5x,同比下降了0.89x。在从2020年第二季度的峰值连续四个季度下降后,杠杆中值目前低于疫情之前的谷值。其次,71%的发债机构报告总杠杆率环比下降,这反映出全面的改善。

同样,“尾部群体”的规模也已开始正常化——报告杠杆率为6x以上的发行人的比例环比下降了7个百分点。以中位数衡量,债务余额同比下降3.9%,而长期息税折旧摊销前利润(EBITDA)则上升17.5%。利息覆盖率中值在二季度上升至4.68x,环比增长0.52x。82%的发行者公布改善了利息覆盖率。现金与债务比率仍接近15.6%的历史高位。即使在杠杆收购领域,2021年收购活动快速增长、交易倍数和债务倍数处于历史高位,但史无前例的股权缓冲使发行人和贷款人的利益更好地协调一致,有助于缓解担忧。

这些信贷基本面的改善解释了信贷相对于股票市场的低贝塔情况。对债券投资者来说,企业的收益和利润率也很重要,但资产负债表修复的力度和广度更为重要。鉴于股市的大幅反弹,资本结构中的股本缓冲有所增加,以债务/企业价值衡量的杠杆率有所下降。

分析师表示,由于信贷利差位于底部区间,更有可能看到其扩大而不是缩小。事实上,信贷策略师对该利差的基本预期是小幅扩大。然而,强劲的信贷基本面表明,违约前景是良性的,可能低于之前的长期平均违约水平。