近期,特斯拉(TSLA.US)在其三季度投资者交流会上表示,对于标准续航版Model3和ModelY,全球范围内都将改用磷酸铁锂电池。

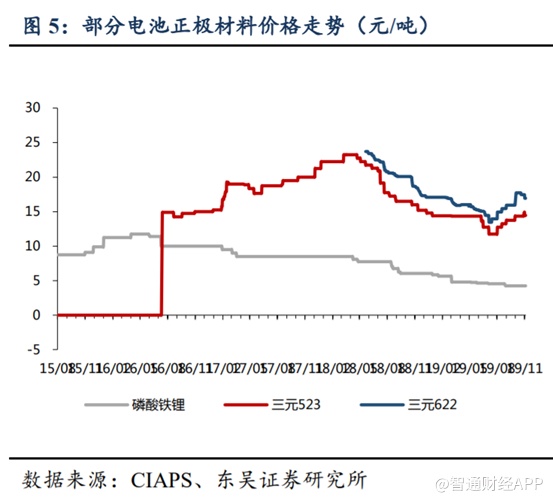

今年以来,因为原料成本上涨和供求关系紧张,各类磷化工产品的价格快速上涨。黄磷和磷酸都是制作磷酸铁锂电池的重要原料,黄磷价格从今年7月份每吨2万元左右涨到10月22每吨4.2万元左右,最高6.6万;磷酸价格也从7月份每吨7000元左右涨到10月22日的16162元,最高近2.1万元。

由于黄磷属于高耗能产业,受云南限电限产的影响,价格从7月份开始飙涨,不过近期有所下降,但特斯拉改用磷酸铁锂一事,可能会进一步影响到黄磷以及磷酸的价格。随着磷化工产品的需求量和价格持续攀升,磷化工企业今年的业绩也迎来爆发。

受成本影响,各大车企纷纷加码磷酸铁锂电池

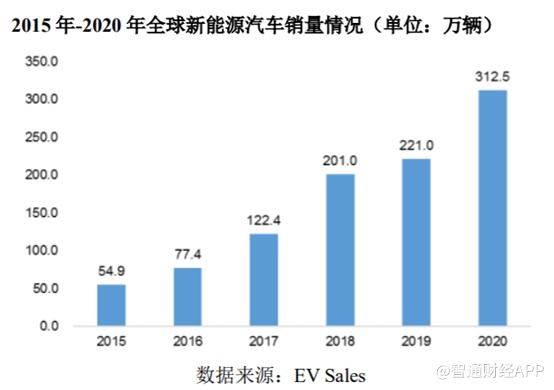

现如今,随着全球主要的汽车生产和消费国家不断推出政策大力推进本国新能源汽车行业的发展,新能源汽车行业正处于蓬勃发展时期。2015年全球新能源乘用车销量仅 54.9 万辆,2020年迅速增至 312.5 万辆,复合年增长率达41.60%。随着全球主流汽车强国对新能源汽车的政策支持、供应链及配套设施的日益完善、消费者对新能源汽车接受度不断提高,新能源汽车销量仍将在中长期内保持增长的趋势。

为了推动新能源汽车产业高质量持续发展,中国国务院更是在2020 年 10 月发布了《新能源汽车产业发展规划(2021—2035 年)》,《规划》指出:到 2025 年,新能源汽车新车销售量达到汽车新车销售总量的 20%左右。根据中国汽车工业协会的预测,2021年 全年新能源汽车销量有望达到240万辆,预计同比增长 76%;根据高工产研锂电研究所(GGII)预测,到2025 年中国新能源汽车产量和销量分别达到 625.1 万 辆和 623 万辆,产销量以2020 年为基期的年均复合增长率均为35%左右。

新能源车快速发展的同时也给汽车零部件带来极大的发展机遇,尤其是新能源动力电池。

目前,新能源动力电池主要以锂电池为主。正极材料是锂电池的核心材料,其性能直接影响锂电池的能量密度、安全性、循环寿命和应用范围;并且正极材料在锂电池材料成本中所占的比例达 30%-40%,直接决定了电池整体成本。

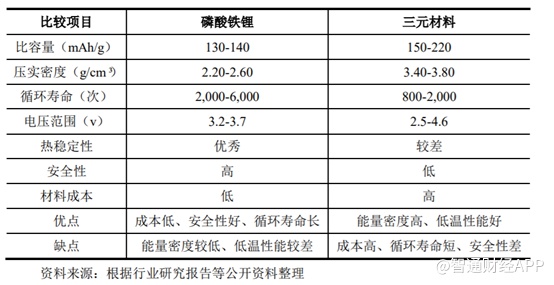

根据材料体系的不同,正极材料可分为钴酸锂、锰酸锂、磷酸铁锂和三元材料等,其中,磷酸铁锂和三元材料是新能源汽车动力电池中应用最为广泛的两大材料。磷酸铁锂是一种以锂源、铁源、磷源和碳源为主要原料的正极材料;三元材料是一种以镍盐、钴盐、锰盐或镍盐、钴盐、铝盐为主要原料制成的三元复合正极材料。

根据上表可知,磷酸铁锂和三元材料各有优劣,由此导致两者有着不同的应用范围:就能源汽车领域而言,磷酸铁锂主要应用于价格敏感性较强的新能源商用车、中低端新能源乘用车;三元材料主要应用于偏重于长续航里程的中高端新能源乘用车。

从成本上来说,和三元相比,磷酸铁锂在价格上有明显的优势,尤其是在今年钴、镍价格持续走高的情况下,三元电池受原材料波动影响成本一路上涨。再加上新能源汽车行业补贴退坡及芯片价格上涨,车企的成本压力骤增。

而如今的电动车均处于扩张阶段,采用降价提高市场占有率是当下多数车企采用的策略。其中特斯拉的降幅最为明显,公司旗下Model3两年内6次下调,累计降价超10万元。

在此背景下,要在价格战中杀出一条血路,控制成本成了多数车企的追求,便宜的磷酸铁锂电池似乎成了当下的最优解。

早在今年2月,马斯克就暗示特斯拉将把一些电动汽车的三元锂电池换成磷酸铁锂电池,并确认了与宁德时代的供应协议。目前,特斯拉已经在上海工厂生产配置磷酸铁锂电池的汽车。

除了特斯拉之外,比亚迪也表示上市新车将会全面转向磷酸铁锂电池,新势力小鹏汽车也推出了磷酸铁锂版车型。在2020年中国市场销量前10的新能源车型中,目前已有6个车型推出磷酸铁锂版本新车。

不仅如此,一向产量与装机量领先的三元锂电池,在今年上半年也被磷酸铁锂电池快速追赶。数据显示,国内动力电池装机方面,9月三元电池装车6.14GWh,磷酸铁锂电池共计装车9.54Wh,磷酸铁锂电池连续3个月在装车量方面领先于三元电池。产量方面,9月三元电池产量9.63GWh,占总产量41.56%;磷酸铁锂电池产量13.51GWh,占总产量58.31%,这是连续第5个月磷酸铁锂电池产量超过三元电池。

由于各大汽车厂家纷纷加码磷酸铁锂电池,导致磷酸铁锂材料供需缺口进一步扩大,磷酸铁锂企业受益明显。相关企业中,如德方纳米(300769.SZ)、富临精工(300432.SZ)今年以来股价累计涨幅均超过2倍。

除了磷酸铁锂生产商直接从中受益以外,细挖磷酸铁锂产产业链环节可以发现,上游的磷化工企业亦将从中受益。

磷酸一胺将面临供给严重不足的局面

从磷酸铁锂电池的产业链可以发现,磷酸铁锂的需求增加,将导致磷酸一铵的需求增加。根据方正证券分析,1GWh磷酸铁锂需要0.178万吨磷酸一铵,并且预计2025年磷酸铁锂电池在各个领域的装机量将达到824GWh,调整后需求约900GWh。

而磷酸一胺的上游为磷矿。

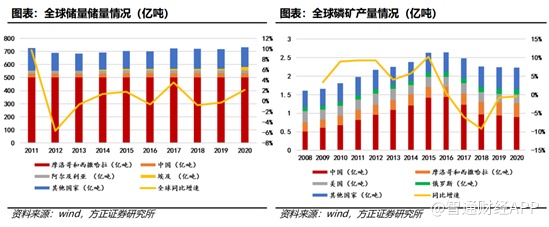

资料显示,2020年,世界磷矿石总储量为710亿吨,总产量为2.23亿吨。世界范围内,摩洛哥和西撒哈拉储备了71%的磷矿石,是世界上最大的磷矿石储备国。中国是磷矿石储量虽然占比不高,但是是最大的生产国,磷矿石生产量占全球40%。2020年中国磷矿石储量/产量为32/0.89亿吨。

2016年以后,伴随着“三磷整治”及对磷矿石总产量的限制,国内产量出现下滑。2020年,摩洛哥和西撒哈拉生产量占全球17%,美国产量占全球11%,俄罗斯占全球总产量6%。2020年世界磷矿石产量较前两年基本持平。

尽管2020年磷矿石产量并没有下降,但是作为磷矿石的下游,磷酸一胺和磷酸二胺主要被应用于磷肥生产商。

近年来由于摩洛哥和沙特产能的持续释放叠加粮食价格的低迷,国内外磷肥价格持续下跌。但2020 年以来在全球粮食保供、种植面积增加以及主粮价格上涨的背景下,全球农化需求大增,磷肥景气持续上行,国内外价格开启慢慢上涨之路。

2020 年巴西进口磷肥较 2019 年增长 14.7%,由于农产品价格的持续上涨,巴西农民种粮收益上升,据 Mosaic 统计,1Q21 年巴西进口磷肥同比增长 19%,预计 2021 年巴西磷肥进口数量预计在 850-880 万吨。

据印度农业部数据,印度 20-21 财年实际消费 DAP1176 万吨,较 19-20 财年增加11.07%,库存持续走低。2021 年 5 月印度政府将磷酸二铵的补贴从原先制定的 10231 卢比/吨大幅提高至 24231 卢比/吨,进口补贴的增加将带动进口的需求。

因此出于全球对粮食安全的重视,以及来自印度、巴西、孟加拉等主要种植大国磷肥进口需求的强劲增长,国际磷肥价格率先上涨,创出新高。

据中国化肥信息网介绍,截止2019年底,中国工业级磷酸一铵产能为195万吨,占世界总产能的39%,为世界第一大生产国。2015-2019年年均复合增长率为8.6%。产量方面,2019年为103万吨,占世界总产量的30%。2015-2019年年均复合增长率为7.2%。

除了化肥以外,根据上述方正证券的预测进行计算,2025年对应磷酸一铵的需求约为160.2万吨。磷酸铁锂电池的需求增加无疑将会导致磷酸一胺的供给面临严重的不足。

主要产品量价齐升,中海石油化学上半年毛利增108%

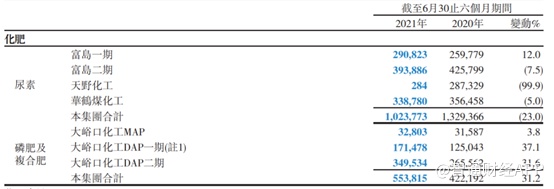

智通财经APP了解到,中海石油化学(03983)主要从事化肥、化工产品的开发、生产及销售的现代化大型企业。产品主要包括磷肥、尿素、复合肥、甲醇和聚甲醛等。目前公司总设计年产能达236万吨尿素、100万吨磷复肥、160万吨甲醇及6万吨聚甲醛。磷肥主要由公司旗下子公司湖北大峪口化工生产,公司持有其79.98%的股权。

上半年,公司总收入为人民币61.09亿元,同比增长22.9%。公司毛利为14.45亿元,同比增长110.8%。而导致公司毛利大幅提升的原因主要为尿素、甲醇以及磷肥价格的大幅上涨所致。磷肥及复合肥业务实现收入为14.75亿元,同比增长68.5%,毛利增加2.26亿元。

公告显示,2021年上半年,大峪口化工一期装置共生产27835吨DAP(磷酸二胺)和124226吨复合肥,合计152061吨;实现销售8035吨DAP和163443吨复合肥,合计 171478吨。

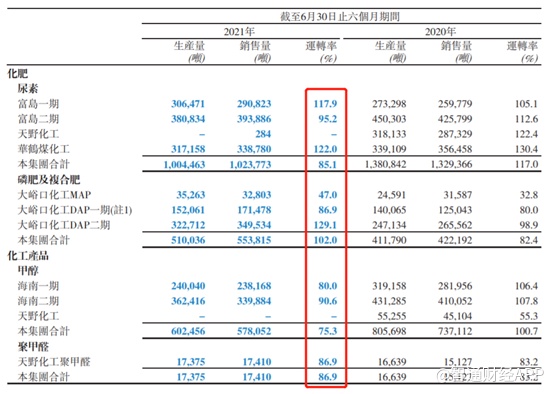

值得一提的是,在化工品价格持续走高的情况下,公司的化肥业务以及化工业务的运转率也得到明显的提升,上半年化肥业务运转率达到102%,远高于去年同期的82.4%;化工业务也从去年同期的83.2%提升至今年的86.9%。

并且今年6月份后,不管是甲醇、尿素还是磷肥,价格均持续走高,可见,下半年公司业绩也会相当不错。

加码5万吨磷酸铁锂,新材料业务赋能彩客化学新增长

彩客化学(01986)主要经营染料及农业化学品中间体、颜料中间体、新材料和其他四大业务板块,分别占2021上半年收入的76%,20%、3%和1%。以产能计算,彩客化学是全球最大的DSD酸、DMSS、DMAS供应商,全球第三大一硝基甲苯供应商。在全球市占率分别为63%、55%、70%和26%。

除了传统的化工品以外,彩客化学也早在2017年开始布局磷酸铁锂业务,经过多年发展其产品已经通过大量客户的验证,并达成稳定的合作关系,包括有贝特瑞、北大先行、国轩高科、中天科技、欧赛科技等。截至到2021年上半年,公司在河北沧州基地拥有磷酸铁产能2万吨,在建的山东东营生产基地磷酸铁总产能5万吨。 由于在建的5万吨是在现有工厂及厂房上兴建扩产,此举将大量减少施工时间,并通过与原先2万吨磷酸铁产线实施技术复制,将节省大量产线调试时间,一期项目预计2022年即可达产,届时彩客化学将实现4.5万吨/年磷酸铁产量。

若2022年一期2.5万吨顺利投产,按照上半年11361元/吨的价格估算2023年磷酸铁业务业绩预计为5.1亿元人民币。磷酸铁锂业务也将为彩客化学带来新的业绩增长点。