2017年5月18日,就在保利协鑫能源(03800)刚发布完一季度业绩公告后的第一个交易日,公司股价就迎来放量暴跌8%之多的大阴线,然而,就在第二日早盘11:00不到的时候,就已经被巨量的大阳线给冲回来了。似乎是市场对公司业绩的解读有所改变啊,这可让底部吃到货的投资者乐开了花,让我们赶紧来看看,还有没有机会插上一脚!

净利暴跌?NO,那只是部分业务

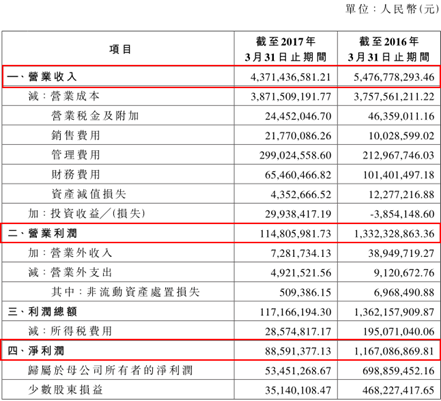

股价暴跌的罪魁祸首找到啦!5月17日,公司在同一时间段发布两份公告,其中一份是保利协鑫(苏州)的一季度业绩,公告显示,保利协鑫(苏州)营收规模下滑近20%,但是营业成本还在增长,最终使得净利润暴跌近92.3%。这下子市场可炸了锅了,之后就是第二日开盘的暴跌。

智通财经通过业绩会得知,协鑫(苏州)是一个硅片端业务融资平台,只体现了集团70%的硅片业务,虽然硅片的总产量增长近20%,销量增长也在10%以上,但是硅片售价从0.19美元/瓦跌至0.14美元/瓦,还是造成了该业务的利润大幅下滑。

但是,公司除硅片业务外,还有江苏中能的多晶硅业务,这也是引起股价巨量回升的原因。

利润数据下滑带来的冲击感还是最直观的,而集团整体的营业数据,由于没有转换成直观的利润数据增长,因此便出现了公司股价先暴跌后暴涨的情况。

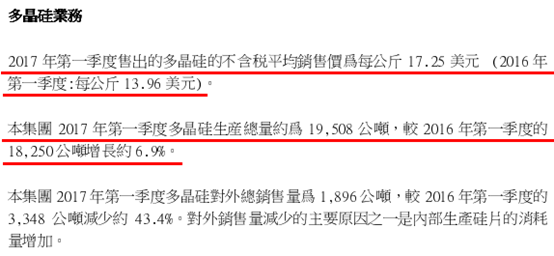

集团一季度营运数据显示,多晶硅的售价每公斤增加3.29美元至17.25美元,同时,多晶硅的产量还同比增加了6.9%至1.95万吨。参照公司上季度多晶硅成本水平推算,公司仅多晶硅业务的营业利润应该在4亿元人民币以上。

从公司已往的数据来看,2015年中能和苏州平分贡献了集团的总利润,2016年则是苏州公司的硅片业务亮眼很多,到了2017年,看样子又要回到中能的多晶硅业务扛起大旗的时刻了。这么看来,公司的一季度业绩也并非那么差嘛。

从竞争对手看多晶硅业务增长

如果说公司营运数据较难看出多晶硅业务的增长,那么公司主要竞争对手大全新能源,其财务数据的增长就比较直观了。

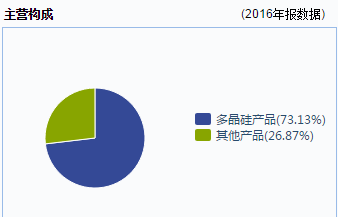

大全新能源的主营业务中,73.13%是多晶硅产品,而公司公布2017年的一季度数据可以看到,公司的营收规模增加近45%,毛利率从35%暴增至43%,直接导致公司一季度的净利润就超过了2016年全年的一半。所以,保利协鑫能源多晶硅业务的业绩还是可以期待的嘛。

公司仍具关注价值

保利协鑫能源的市盈率仅在7倍左右,市净率为0.72,在行业中都属于非常优秀的水平,此前才刚经历过一波下跌,而5月17日打出的低点,是公司股价自2009年5月以来的新低点,再结合公司多晶硅业务的支撑,公司仍有一定的关注价值。