智通提示:

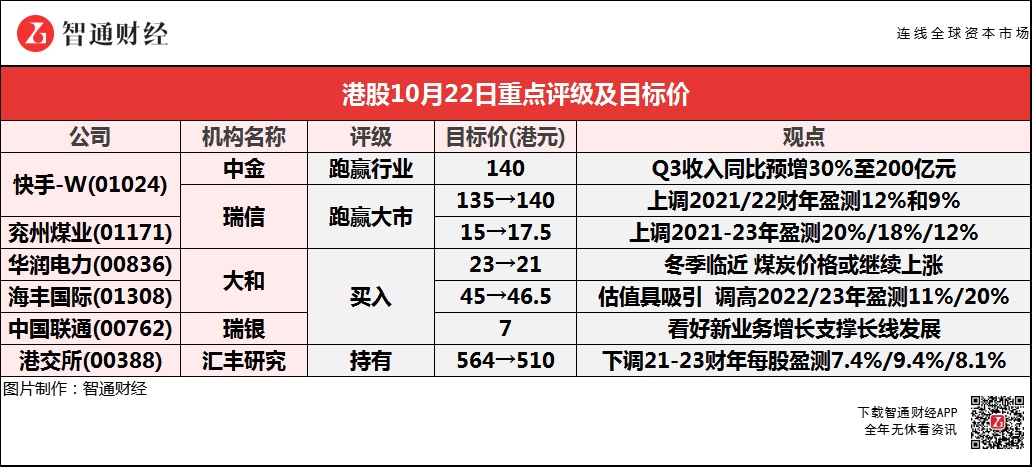

中金预测,快手-W(01024)第三季收入同比或增30%至200亿元,每日活跃用户(DAU)数量或将增长18%至3.2亿人,目标价看至140港元。

瑞信将兖州煤业(01171)2021-23年盈测上调20%/18%/12%,以反映上调煤炭价格假设,目标价上调至17.5港元。

大和称,由于煤炭价格上涨,燃煤IPP的燃料成本预测提升,因此下调华润电力(00836)2022/23年每股盈利预测10%至25%。

瑞银相信,中国联通(00762)可维持移动及固定宽带市场稳定的用户基底,看好其新业务增长支撑长线发展。

快手-W(01024)三季度业绩表现强劲 获中金及瑞信唱好

中金:维持快手-W(01024)“跑赢行业”评级 目标价140港元

中金维持快手-W(01024)2021/22年收入预测,2022年盈利预测基本不变。同时,该行预测公司第三季收入将同比增长30%至200亿元人民币(下同),第三季每日活跃用户(DAU)数量将同比增长18%至3.2亿人,超出此前预期的3.15亿人;预计月活跃用户(MAU)则增长13%至5.4亿人,DAU/MAU比例为58.8%。报告提到,快手于7月初进行组织架构调整,整合用户增长和产品部门,并梳理获客渠道,提高用户维系及获取效率不断。该行预计,快手第三季每日活跃用户日均时长将按季上升4分钟至111分钟,当中包括暑期季节性因素、算法提升,及更丰富的内容和消费场景供给等因素推动。

瑞信:维持快手-W(01024)“跑赢大市”评级 目标价上调至140港元

瑞信将快手-W(01024)2021/22财年盈利预测分别上调12%和9%。在广告、电商和直播业务的推动下,预计公司今年第三季总收入为200亿元人民币(下同),同比增长31%。该行认为,重点关注快手用户增长步入正轨,考虑到暑假和奥运会等内容,预测公司月活跃用户人数(MAU)和平均日活跃用户(DAU)按季增长7%,全年的平均日活跃用户将同比增长16%,至第四季度的3.2亿。在营运重组之后,快手将重点关注高质量的用户增长,如新用户的保留和更高的效率。

瑞信:维持兖州煤业(01171)“跑赢大市”评级 目标价上调17%至17.5港元

瑞信将兖州煤业股份(01171)2021-23年盈利预测上调20%/18%/12%至144/148/145亿元人民币,以反映上调煤炭价格假设。公司首三季初步业绩好过市场预期,预期纯利为115亿元人民币,经追溯调整后同比增64.8%;意味第三季纯利54亿元人民币,同比升294%,按季升41%。公司将盈利增长归因于煤炭和煤化工产品的价格上涨。尽管自采煤的销售量下降18.7%至6880万吨,但该行预计煤价上涨将抵销销量下降的影响,从而支持盈利增长。而政策上的阻力和产能的增加对煤价构成压力,预计在库存堆积之前,煤价将保持韧性。

大和:下调华润电力(00836)评级至“跑赢大市” 目标价降8.7%至21港元

大和称,由于煤炭价格上涨,燃煤IPP的燃料成本预测提升,因此将华润电力(00836)2022/23年每股盈利预测降低10%至25%。报告提到,秦皇岛港5500大卡动力煤近期价格达到每吨1800元人民币,在发改委宣布考虑干预煤价后仍处于较高水平,预计随着冬季临近,煤炭价格可能会继续上涨。虽然市场交易燃煤电厂基准电价已上升20%,但该行认为,燃料成本飙升可能会进一步挤压燃煤电厂盈利空间。

大和:重申海丰国际(01308)“买入”评级 目标价微升至46.5港元

大和将海丰国际(01308)2022/23年每股盈测提高11%至20%,以反映第三季高于预期的运费和高运费持续的预期;其股价从9月24日的高位回调约30%后,现价具吸引力。公司第三季整体收益按季下跌0.8%,管理层指平均运费则按季增长4%,更预期增长势头可能会持续,因第四季属亚洲区内旺季将有公司毛利率增长。公司展望2022-23年,亚洲区内运费将受到新船供应有限、贸易需求强劲和成本上升的支持。该行认为,公司有潜力提高运费。此外,对于电力问题,管理层指没有看到任何订单下降,并认为制造商将通过重新分配各省的生产活动来解决问题。

瑞银:维持中国联通(00762)“买入”评级 目标价7港元

瑞银称,中国联通(00762)第3季业绩低于预期,认为折旧摊销开支较高。公司第3季纯利同比升15%,低于该行及市场预期,主要由于折旧摊销开支高于预期。随5G渗透率提升等情况,管理层预期维持全年收入及利润同比升7.5%、21%的预测。基于现时市价等同明年预测市盈率6倍,认为公司被低估。

该行提到,公司第3季移动每用户平均收入(ARPU)同比升1.8%,跑赢过去两季的同比升幅;季内5G套餐渗透率为43%,跑赢中国移动(00941)的35%;管理层指,未来3年预期产业互联网收入年均可保持增长率20%。该行认为,中资电信板块保持正面,由于逐步改善的5G渗透率及良性市场竞争环境,相信联通可维持移动及固定宽带市场稳定的用户基底,看好新业务增长支撑长线发展。

汇丰研究:下调港交所(00388)评级至“持有” 目标价降至510港元

汇丰研究下调港交所(00388)2021-23财年每股盈利预测7.4%/9.4%/8.1%。公司将于10月27日公布第三季业绩,该行预期业绩将温和放缓,每股盈利预测同比预降6.9%至2.47元;首九个月的平均每日成交金额约为1800亿元,同比增长43%,首次公开招股募资金额为2854亿元,同比升32%,南向及北向的平均每日成交金额受惠于首季表现强劲而上升,但不包括股票期权和LME的衍生品的每日成交金额下降,另基于低息环境,投资收益预测也有所下降。该行认为,港交所的费率和成本增加或为其盈利增长带来风险;MSCI A股期货虽然已推出,但收入贡献需时;对“可变利益实体”(VIE)结构公司上市的监管不确定性持续存在。