在Q2财报交流会上,Musk当时就称,未来特斯拉电池结构将发生改变,2/3的车型电池将转向磷酸铁锂电池。

但Musk也没说具体的,大家也没太当回事,毕竟经常打嘴炮,我还以为是为了和镍供应商谈判。

不过,这次在Q3投资交流会上,特斯拉正式官宣:正在全球范围内将所有标准续航版电动车都改用磷酸铁锂电池。以中国市场为例,M3标准版占比近80%,所以全球标准版切LFP电池,这意味着什么,不言而喻。

磷酸铁锂C位出道,二级市场还有超额收益的机会吗?

先说结论,个人认为存在以下几个机会:

1)磷

2)磷酸铁锰锂

3)Tesla的二供、三供

1、磷

因为三元电池并不用磷,且市场上的论调又基本是“电池的未来是高镍三元的”,所以可能对磷的终局预期有影响,所以总觉得底层逻辑不如锂那么硬。

但是现在Tesla正式全面转LFP,这个事件增加了确定性。

超额收益估计会是:抱上了电池厂大腿的磷矿,且有合资厂。

司尔特与融捷集团的这个合作,司尔特是以资源换来了下游正极材料和前驱体的股权。如果不合作,司尔特永远只是一个化肥厂。

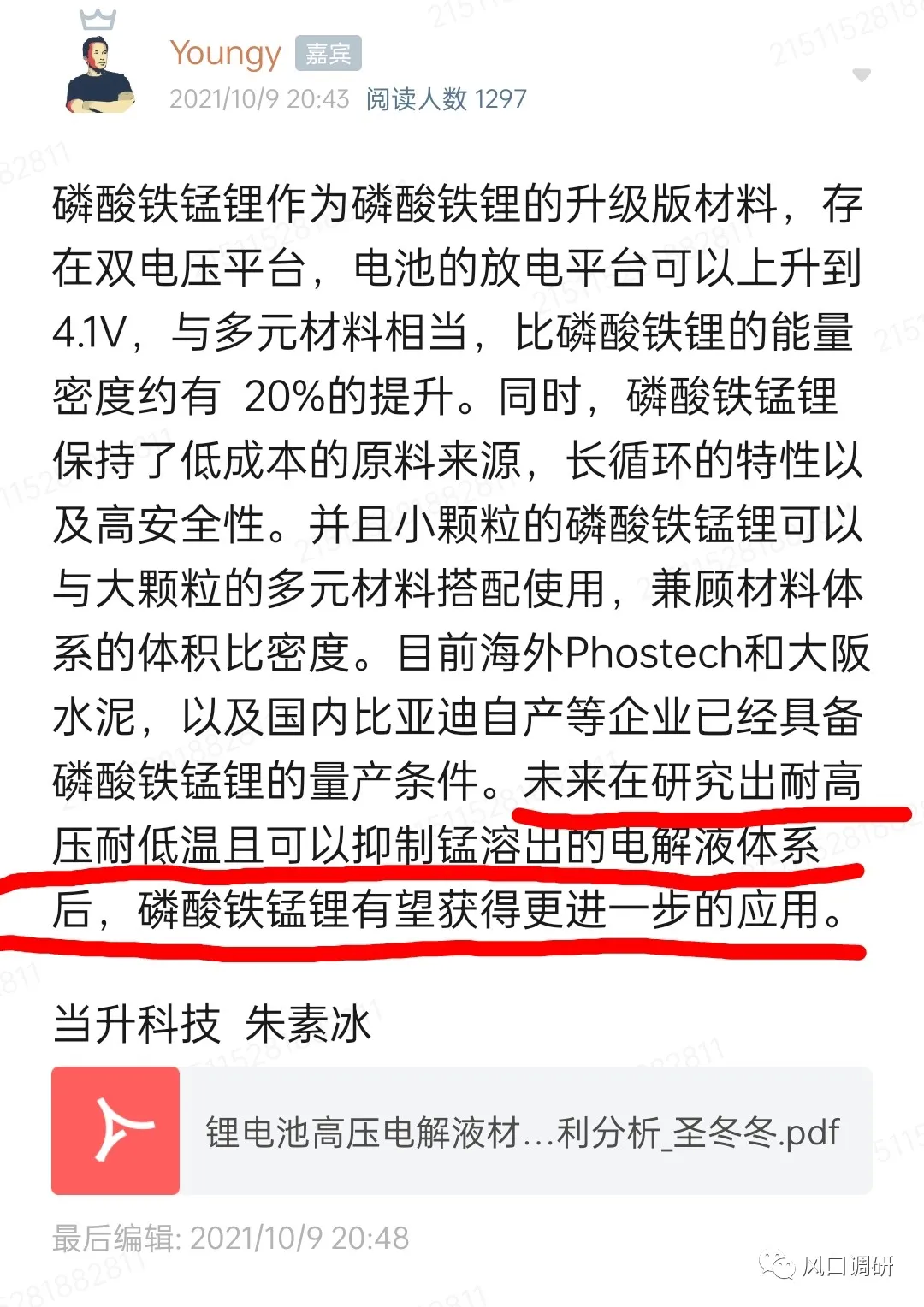

2、磷酸铁锰锂

这个还早,还得2-3年,记得关注行业动态就行了。

超额收益,估计会出现在类似下面这种细分方向上的,类似这种的:

届时估计会有很多这种细分的机会,电解液的什么添加剂啊、正极材料厂啊等等,大家别急,耐心等他2年。

3、Tesla铁锂电池的二供、三供

现在Tesla这么大规模的使用LFP电池,必然不会只有一家电池供应商。而目前,海外电池厂的LPF电池还远。必然国内会有其他电池厂供Tesla,不出意外,我猜测,大概率会有BYD和亿纬。

据财联社今日报道,知情人士透露Tesla和BYD签了10GWh。差不多16W辆,初期量可能不大,但意义重大。

这一年,抱上宁德大腿的供应商们,股价鸡犬升天。而BYD的小弟们,默默无闻。如果BYD供进Tesla,BYD的小弟们,至少会有一个情绪溢价的。

吕表哥自然就不用说了,给BYD供矿、供锂电设备,上个月又代BYD布局了磷。还有一个就是,铝塑膜。

如果刀片二代是软包,软包会用铝塑膜,给刀片供铝塑膜的,应该会有情绪上的溢价。

对外资来说,为什么做个铁锂这么难?

则言咨询(胡俊龙):专利遭遇延期 外资担心被卡脖子

众所周知,磷酸铁锂材料的碳包覆专利掌握在加拿大魁北克手中,10年前打专利官司在中国国内被宣布专利无效。因此,铁锂电池在国内生产销售都不受该专利影响,但如果要出口则需要得到魁北克授权。此专利包原本应该在2021-2023年陆续到期,LG等外资电池厂在2020年开始测试布局铁锂电池也正是有此考量。不过没想到的是,由于去年以来铁锂材料突然火了起来,一直不温不火的碳包覆专利似乎又能带来一大笔收益,于是魁北克申请专利延期至2025年。这一变动使得外资电池厂对铁锂又变得小心翼翼,推动进度变慢。

本文编选自“风口调研”微信公众号,文中观点不代表智通财经观点;智通财经编辑:文文。