受外部政策因素影响,近段时间来焦化产业链上下游公司的股价波动明显加剧。以中国旭阳集团(01907)为例,公司作为全球最大的独立焦炭生产商及供应商,今年上半年的收入和净利润分别为180.03亿元(人民币,单位下同)和16.91亿元,对应增速分别高达121.4%、381.7%。尽管业绩处于爆发式增长的趋势之中,但受市场情绪扰动,近期中国旭阳集团的股价持续遭遇调整压力。

值得重视的是,在中国旭阳集团股价连续调整的过程中,公司股东正积极增持公司股份。港交所官网显示,中国旭阳集团执行董事杨路于10月18日在场内以每股平均价4.7994港元增持公司20.3万股。增持后,杨路的最新持股数目为118万股,持股比例升至0.03%。

杨路的增持并非孤例,智通财经APP注意到,包括中国旭阳集团董事会主席兼行政总裁杨雪岗、执行董事兼副总裁韩勤亮、执行董事兼副总裁王风山等公司高层,以及Texson Limited等公司重要股东均于近期有过增持公司股份的动作。

“疾风知劲草”,智通财经APP认为值此板块波动明显加剧之际,中国旭阳集团重要股东不约而同相继增持公司股份,彰显了公司股东看好中国旭阳集团后市,此起彼伏的增持动作对于提振市场信心将产生正面影响。

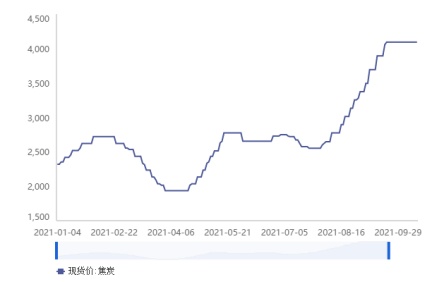

回看中国旭阳集团基本面,虽有政策因素扰动,但当前公司主要产品焦炭现货价格维持强势,现有供需格局下短期内几无大幅回落可能,该业务业绩继续增长料为大概率事件;化工业务方面,受益产品量价齐升,该板块已成长为公司的第二增长曲线,同时伴随公司未来继续向产业链下游延申,增长前景可期。

短期业绩无虞,而中国旭阳集团的成长远景则有颇多看点。以氢能源业务为例,依托焦化产业链优势,公司焦炉煤气制氢综合成本约0.7元/方,大幅低于主流制氢工艺。当前,中国旭阳集团通过成立项目公司的模式将氢能布局在主要工业园区内,随着未来氢能源需求持续释放,公司的氢能源业务有望贡献可观增量。

在短中长期业绩均有想象力的背景下,支撑中国旭阳集团股价长牛的基石并未发生改变。而此番公司股东逆势大举增持股份,更是彰显了公司高层对于未来发展的信心。综合业绩和股价来看,当前时间节点中国旭阳集团已具备较高配置价值,跟随公司股东做多公司股票或不失为一个好的投资选择。