智通提示:

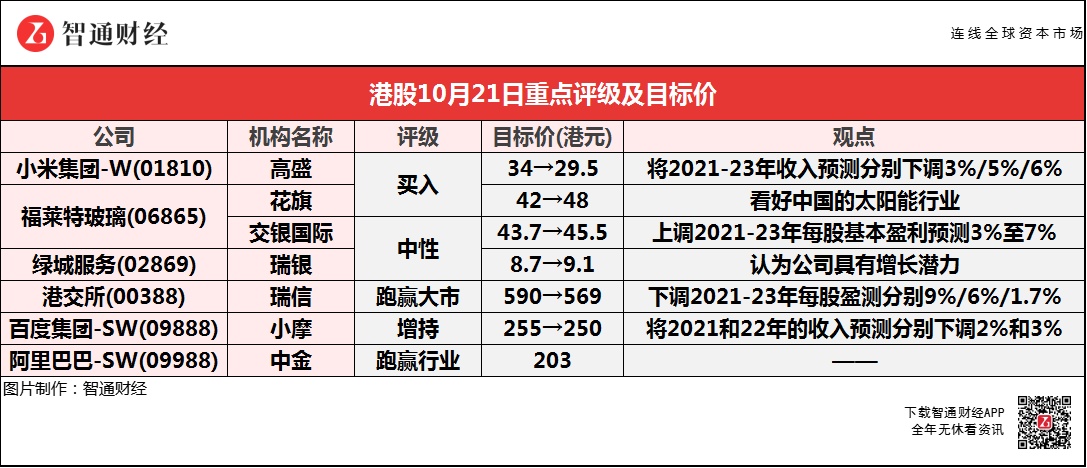

高盛称,将小米集团-W(01810)2021-23年各年收入预测分别下调3%/5%/6%。并估计小米会推出3至4款车。

花旗称,将福莱特玻璃(06865)2021-23年的净利润预测提高11%至17%,并看好中国太阳能行业。

瑞信称,下调港交所(00388)2021-23年各年每股盈测分别9%/6%/1.7%,并上调明年下半年起MSCIA50期货交易费收入预期。

小摩称,将百度集团-SW(09888)2021和22年的收入预测分别下调2%和3%,并对其第三季广告前景转为更加谨慎。

高盛:维持小米集团-W(01810)“买入”评级 目标价降13.2%至29.5港元

高盛称,将小米集团-W(01810)2021-23年各年收入预测分别下调3%/5%/6%。小米在投资者会议中表示会透过高端化、扩展全渠道(Omni-Channel)销售和海外扩张,以提升全球智能手机领导地位,及透过智能手机+物联网策略提振收入及盈利能力,加强该行对小米建设性看法。小米董事长雷军预计,小米汽车将于2024年上半年正式量产。高盛估计,小米会推出3至4款车,并估计会建立数百间门店分销汽车。

大行齐升福莱特玻璃(06865)目标价 最高看至48港元 最低45.5港元

花旗:重申福莱特玻璃(06865)“买入”评级 目标价升14%至48港元

花旗称,将福莱特玻璃(06865)2021-23年的净利润预测提高11%至17%。公司第三季业绩胜预期,净利润同比增长29.9%至4.56亿元人民币。公司大致维持今年太阳能玻璃销量同比增长70%目标。

该行表示,看好中国的太阳能行业,因受减排需求带动,而且考虑到中国目前的能源消耗上限,预计行业增长可能会加快,而在中国主要的太阳能公司中,福莱特玻璃估值相当于2022年预测市盈率27.9倍,估值并不高。

交银国际:维持福莱特玻璃(06865)“中性”评级 目标价升4.1%至45.5港元

交银国际称,上调福莱特玻璃(06865)2021-23年每股基本盈利预测3%至7%。报告中称,受光伏玻璃销量增长推动,集团第三季收入同比及按季分别增长51.9%及17.1%,净利润同比及按季增长29.9%及7.7%,毛利率同比及按季下降11及5.7个百分点至31.7%,主要由于光伏玻璃价格下跌及原燃料价格上升。

该行表示,进入旺季,光伏玻璃价格9月以来上升约3成,幅度远超市场预期,但部分被成本上升所抵销。行业盈利能力由于本轮价格上升有所恢复,但预计各厂商的扩产计划因此更快推进,明年供应增长速度将远超需求。

瑞银:上调绿城服务(02869)至“中性”评级 目标价升4.5%至9.1港元

瑞银称,将绿城服务(02869)评级由“沽售”上调至“中性”,目标价由8.7港元上调至9.1港元,相信现时风险因素已充分反映在股价之上,认为公司具有增长潜力。报告中称,自7月初起公司股价已累积调整约28%,主要由于第三方业务前景恶化及市场对公司增长预期过高,由于房地产销售放缓、新开工和土地交易显著下降,预计物管行业的新签约建筑面积将放缓或下降。

该行表示,现今市况下非国企开发商支持的物管公司可能遭受更大影响,因为估值与母公司信贷状况直接挂钩,认为绿城服务第三方业务投标仍保持竞争力,随着更多开发商因流动性需要而出售物业管理业务,并购估值可能会下降,瑞银期待公司未来在二级市场及城市服务的拓展。

瑞信:维持港交所(00388)“跑赢大市”评级 目标价降3.5%至569港元

瑞信称,下调港交所(00388)2021-23年各年每股盈测分别9%/6%/1.7%,以反映各年日均交易量预期分别1770亿、1910亿以及2190亿元,同时升明年下半年起MSCIA50期货交易费收入预期。

该行表示,调低港交所第四季日均交易量预期,由1970亿元降至1680亿元,以反映近期市场情绪以及主要IPO受阻,相信一旦这些IPO重启,以及市场不明朗因素消除,将有助提振市场活动。瑞信估算,MSCIA50期货交易量可于2023年达北向日均交易量的1倍,预计占总收入2%,公司也于9月推出SPAC的咨询文件,建立稳定基础,以吸引更多市场参与者。

小摩:维持百度集团-SW(09888)“增持”评级 目标价降至250港元

小摩称,将百度集团-SW(09888)2021和22年的收入预测分别下调2%和3%,经调整净利润率预测分别下调1.2和0.8个百分点,经调整每股收益预测分别下调10%和9%。

报告中称,由于广告业务受到监管和疫情反复等因素影响,该行对百度第三季广告前景转为更加谨慎。考虑到高利润的广告收入放缓和投资增加,预计百度核心业务的收入将在第三季和第四季分别同比下降38%和43%,加上收入结构转向低利润的云计算,也会影响百度的核心利润率。

中金:予阿里巴巴-SW(09988)“跑赢行业”评级 目标价203港元

中金称,予阿里巴巴-SW(09988)“跑赢行业”评级,目标价203港元。公司昨日(20日)股价涨幅达6.7%,较近期最低点已累计反弹33.2%。该行指,市场一致预期下半年公司业务恐将持续承压,但认为对业绩疲软的预期,已充分反映在现价中。

报告中称,有较高定价权的海外资金的逐步买入阿里,主要考虑公司各大指数中重较大,阿里有望逐步走出监管风险的阴霾,迎来估值修复,资金层面来看,预计短期多空双方将持续博弈,股价还将持续波动,同时下半年业绩疲软的担忧仍存,若大幅低于市场预期恐或进一步导致股价下行。短期内若进一步出现任何强力的股价催化剂,股价波动势能或将进一步被放大,从而在股价上形成明显的拐点。