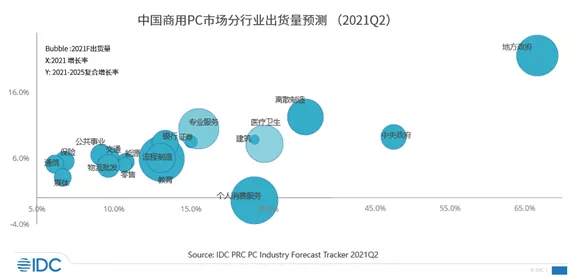

智通财经APP获悉,IDC《中国PC分行业市场季度跟踪报告,第二季度》数据显示,2021年第二季度中国商用PC出货量达到743万台,同比增长21%。随着今年经济进入调整阶段,行业震荡明显。地方政府行业增长迅速,2021年PC出货量预计增长66.7%;智能制造的客观需求以及物联网技术的落地应用大力推动了线边PC的转型升级,离散制造行业全年PC出货量预计增长22.4%;疫情后新建扩建医院的PC需求使得医疗行业全年PC出货预计上涨19.8%。“专精特新”企业被反复强调,新能源汽车,上游制造,装备制造等相关产业进入高成长阶段。

IDC认为,本次行业震荡将对商用PC行业市场产生重大影响:

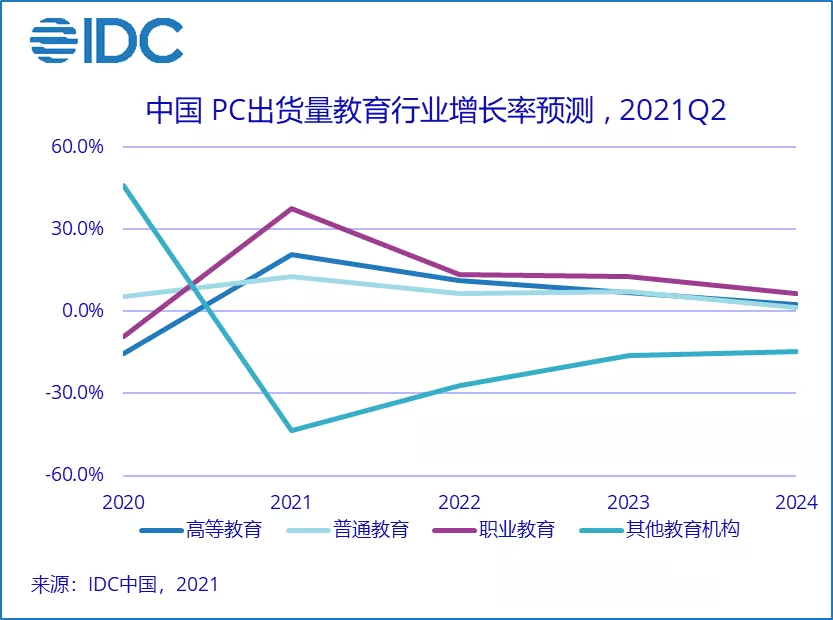

1. “双减”背景下校内“教育主阵地”地位加强,公立教育PC采购保持平稳增长,终端产品采购逐渐多元化

在“构建良好教育生态”的愿景下,“双减”政策在长期会使得学校教育主阵地的位置不断被凸显。IDC预计,未来五年,普通教育、高等教育、职业教育PC采购将保持稳定增长,其中职业教育增速最快,其他教育机构在2021年出现大幅下滑,下半年预计出货6.4万台,同比下滑70.4%。

在大力扶持职业教育的政策背景下,职业教育的PC采购量未来五年复合增长率为13.1%,同时,职校内实训教室建设拉动工作站的采购需求。商用显示大屏、电子白板、VR等相关智慧教室系终端产品一定程度上削减了普教的PC采购预算。其他教育机构中的几大线上教育厂商开始探索转型路线,重成人教育、转素质教育,也将战略转向智能教育硬件产品。

2. 离散制造行业PC采购在疫后时代持续引领增长,“双控”政策在短期内会一定程度扰动制造型企业上下游生产计划

IDC预计,未来五年离散制造行业PC出货量复合增长率达到12.3%:汽车制造业、电子制造业和其他离散制造业三个子行业分别为18.5%、13.8%和3.8%。“新基建”和“双循环”战略为制造型企业带来了转型发展新机遇;8月以来受到“双控”政策影响,限电限产等使得部分制造业工厂出现延迟订单交付甚至调整生产计划的情况,这将暂缓企业IT设备采购计划,其中PC采购也会受到影响。

3. 互联网行业PC采购进入“平稳期”,其中主营泛影音娱乐和教育培训产品的互联网企业在下半年采购收紧

随着互联网企业监管政策逐步落地,互联网子行业的PC采购在下半年预计同比下滑17.6%。互联网子行业PC采购细分为泛生活、泛影音娱乐、购物、教育培训、信息咨询、其他互联网六个细分领域。从第二季度开始,多家头部互联网公司暂停或大幅削减PC采购计划。“双减”、“反垄断监管”、“未成年人防沉迷”等措施在下半年将继续释放较悲观情绪,重点促使泛影音娱乐和教育培训相关的互联网公司选择较为保守的采购计划。

4. 以旅游、租赁、餐饮、网吧为主要构成的个人消费服务业商用台式机采购需求在未来持续缩紧

未来五年,个人消费服务业PC采购复合增长率为-0.4%,平板采购复合增长率为0.2%,均为所有商用行业中最低。自2020年初以来疫情导致人口流动受限,多轮疫情反复重创国内旅游以及酒店餐饮业。网吧和KTV作为个人消费服务业PC采购重要场景,近年来遭遇“倒闭潮”等多重生存挑战。同时,手机扫码小程序等会加速替代平板电脑点餐等。

IDC中国终端系统研究部分析师赵思泉认为,2020年后,终端采购分行业市场振动加剧,政策因素成为影响行业采购格局的最主要因素之一。长期来看,在企业数字化转型的客观需求以及政策利好加码中小企业的背景下,商用行业市场的终端采购需求是稳定和持续的。地方政府、汽车制造、职业教育是目前PC出货量预计增长最快的三大细分子行业。