智通财经APP获悉,根据港交所于10月15日的披露,北京圆心科技集团股份有限公司递交招股书,申请主板上市,高盛和中信里昂证券为联席保荐人。

成立于2015年的的圆心科技,6年时间通过数轮融资,获得了多元化资本的看好,其中包括腾讯、红杉资本、启明创投、易方达、鲲翎资本、ABI 资本、中银国际、渶策资本、中信证券等诸多知名机构,这说明了资本市场对圆心科技巨大潜力的跨视角共识。

受到众多资本青睐的圆心科技,有何过人之处?

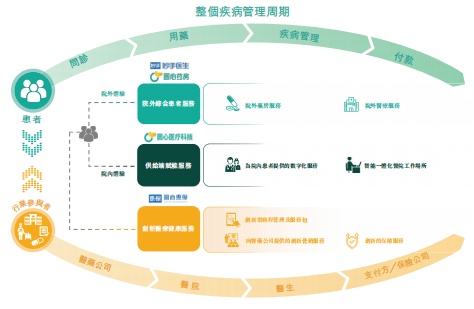

三大核心业务提供全病程医疗健康服务

圆心科技的业务模式由三项核心业务组成,主要服务患者的全程医疗健康周期,分别为院外综合患者服务、供给端赋能服务以及创新医疗健康服务。根据弗若斯特沙利文的资料,圆心科技是2020年全国最大的、专注于处方药的综合医疗交付平台。

在院外综合患者服务中,圆心科技通过设立圆心药房,构建高效的供应链系统,为患者获取处方药提供便利以及提供专业的患者管理服务,并将此作为院内治疗的补充。截至今年前8个月,圆心药房已经遍布我国30个省份,共计251家药房。同时每间药房平均配备两名专业药师,高于行业平均水平。

圆心科技不止局限于线下医疗服务,还建立了综合线上医疗服务及药房平台妙手医生。妙手医生是我国首批取得线上医疗执业牌照的互联网医院之一,该平台可以提供线上问诊、患者管理、电子处方等服务。

其次,供给端赋能服务。圆心科技通过开发供给端赋能服务,帮助医院实现智能化,提高医院运营效率并做好长期患者管理。主要以移动应用APP、微信小程序或公众号的形式交付,为患者提供数字化的服务。该平台包括线上问诊、智能导诊、预约解决方案、在线查看报告、线上支付解决方案、智能随访以及AI可视化就医陪同服务。

最后,创新医疗健康服务。圆心科技通过自身创新的保险技术平台圆心惠保等,降低患者的医疗花费负担,同时提高患者的支付能力以满足更多需求。该服务主要由四种保险产品组成,分别是为新特药设计的创新保险产品、普惠型商业医疗保险、带病险以及药品福利保险。

据招股书显示,今年前8个月,圆心科技为70家保险公司和7家再保险公司提供服务,合作推出40多款新特药物保险产品,普惠型商业健康保险覆盖60多个城市,共分销14款健康保险产品,保单数近200万份。

营收增长亮眼,2021年前8个月营收已接近去年全年水平

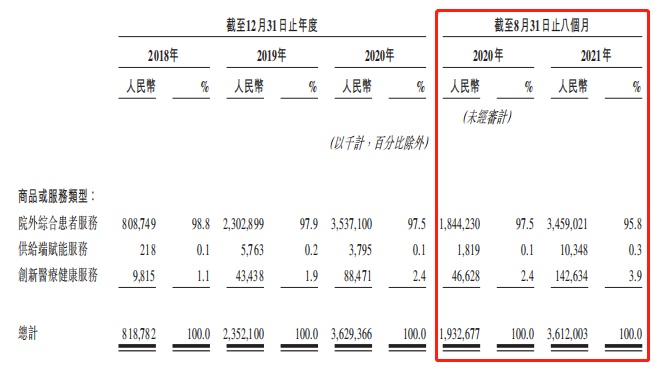

智通财经APP通过招股书了解到,圆心科技的三大业务收入表现亮眼,今年前8个月的院外综合患者服务、供给端赋能服务以及创新医疗健康服务相比去年同期,分别录得83.6%、468.9%以及205.9%的增长。各项业务的增长也带动了总收入的上升,今年前8个月同比增长86.9%,几乎达到2020年的全年收入水平。

不难发现,圆心科技的收入主要来源于院外综合患者服务,其线上和线下药房平台共有近49000个品种,不局限于普药,零售销售额中有83%由处方药贡献。截至2021年8月31日,圆心科技的药品组合涵盖国家药监局自2015年起批准的78款创新性肿瘤治疗药物中的59款,其中心血管疾病的处方药超过1600个品种。

圆心科技也在通过线下药房网络的发展扩大,使医疗服务的订单数增加。订单数量由去年前8个月的270万张增长至今年同期的460万张。另外,圆心科技提升了采购数量更大以及种类更多药品的能力,同时线上服务方面,通过扩展其规模和扩大产品数量,提供更好的在线治疗体验,可以获得更多的用户。

院外综合患者服务将作为圆心科技的发展基础,同时也是用户端的入口,搭配另外两大业务布局,为患者提供全病程的管理。

两项业务投入增加,更多问题得以改善

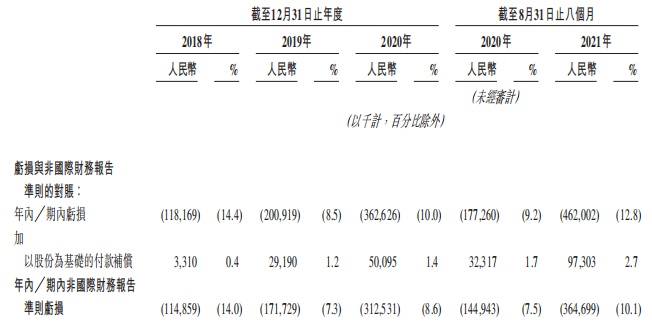

随着供给端赋能以及创新医疗健康服务的投入加大,或将帮助圆心科技解决持续亏损的问题。公司2018至2020年度以及去年和今年前8个月,经调整的亏所分别为1.15亿元、1.72亿元、3.13亿元、1.45亿元以及3.65亿元。

作为一个仅成立6年的创业型公司,圆心科技目前位于业务的稳定和投入时期。因此亏损也在情理之中,但随着院外药房体系的逐渐完善,带动供给端赋能以及创新医疗健康服务的业务增长,并且会提升盈利的能力。

除此之外,根据招股书发现圆心科技的研发费用低,而营销费用相对较高,但这并不代表公司在研发方面投入较低。只是由于公司在研发方面投入的绝对值较高,同时营收规模庞大,导致研发的投入占比看起来不高。

圆心科技深知研究发展的重要性,并将为公司在市场中提供持续的竞争力,圆心科技在研发上的投入在不断增加,从2018年1230万元增至2021年止的8月止的5750万元。

另外,随着供给端赋能以及创新医疗健康服务的发展,相信公司也会继续加大投入的力度,未来相关的研发投入比例也会进一步提高。截至今年前8个月,从事研究和开发的人员达到509位,其中包括22位数据工程师和科学家,437位软件工程师和技术架构师,以及30位医疗健康专家。

较为年轻的圆心科技已取得不俗成绩,未来还有很长的路要走,相信通过不断提升自身的实力,发展前景值得期待。

盈利能力有待提升,但想象空间较大

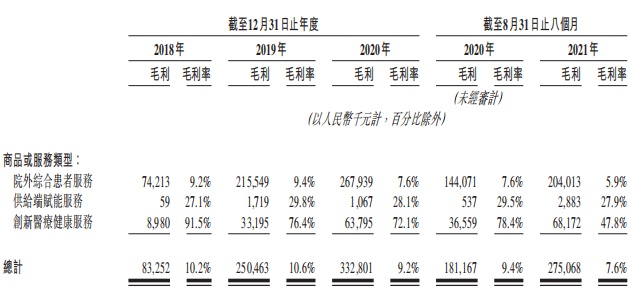

不同于京东健康、思派,圆心科技的业绩贡献更多侧重在院外综合患者服务。2018至2020年度,以及去年和今年前8个月分别为,圆心科技的毛利率分别10.2%、10.6%、9.2%、9.4%以及7.6%,所得毛利分别是0.83亿元、2.50亿元、3.33亿元、1.81亿元以及2.75亿元。

相比较与同行业毛利率普遍不高的情况,圆心科技处于相对较高水平。作为一家综合医疗交付平台,公司的主要收入来自于院外综合患者服务,也就是药品端。在持续推进医疗及药品改革的大环境下,更有利于处方外流市场,也更有利于圆心科技的未来发展。

除了这些外部因素,圆心科技也在内部做出改变,加大两大业务布局的投入,毛利率有希望上升至更理想的水平。

其一是扩展供给端赋能服务,使模块解决方案更加全面和个性化,提高服务的能力,帮助医院实现全面的数字化诊疗过程。同时使数字化解决方案更全面,例如数据格式化和处理标准化、物联网系统和一体化平台解决方案。

其二是推出更多的创新医疗健康服务,为患者推出专门的医疗信息交付和定制服务,加强圆心科技的病程管理服务能力。另外,为了涵盖更多的治疗领域,以及强化复杂疾病的治疗能力,通过设立更多的专科部门,开发和投资更多的技术和专科内容,吸引一流的医学专家,为各种的医药产品以及保险产品提供相关的支持。

三大业务板块互相配合发展,使圆心科技形成“医—药—险”的创新联动。院外综合患者服务作为基础的业务,提供着持续稳定的收入,使得公司可以长远发展,并推动业务多元化的进展。配合供给端赋能以及创新医疗健康服务,未来业务营收将持续提升,也将会刺激毛利率的增长,为公司带来更好的盈利。