在“颜值经济”当道的时代,医美成为了资本追逐的最火热赛道之一,不仅因为其主要客群为女性,还在于行业高企的盈利水平、不受政策扰动的自费属性和广阔的市场空间。

高光之下,必有纷争,不妨先从国内稀缺的肉毒素产品说起。

一、高速成长的肉毒素市场:一块肥硕的蛋糕

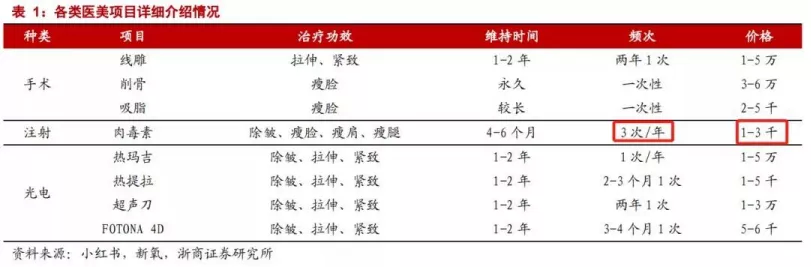

1、肉毒素:医美领域“兵家必争单品”,中国市场空间巨大

2019年,中国合规肉毒素市场规模为36亿元,2015-2019年复合增速超过31%。

2020-2024年,国内合规肉毒素市场规模将继续保持年均17.5%高速增长,2024年市场规模将接近100亿元。

以肉毒素成熟市场横向比较,2019年美、韩市场规模分别为223亿、8亿人民币,但如果计算人均消费水平,中国远低于以上两国家。另外,从肉毒素占非手术类医美项目比重来看,2019年中国仅为33%,在世界各国中处于低位。

肉毒素真正厉害之处在于它被医美机构视为“拓客之匙”。相比其他医美项目而言,注射肉毒素项目具备频次高、价格亲民等特点,并且肉毒素具备应用部位范围广、可与多个项目联用的“百搭性”的属性,是众多医美机构向顾客营销其他服务的“不二法宝”。可以说,肉毒素是每家医美机构的标配,即使不赚钱,但能通过这个项目获客也会做。

国内医美上市公司正是意识到了肉毒素是打开其他注射剂等产品销售的重要基石,类似肿瘤治疗中的PD-1,纷纷通过股权投资+代理的形式布局抢滩。

2、肉毒素审批壁垒极高,乐提葆(白毒)后来居上

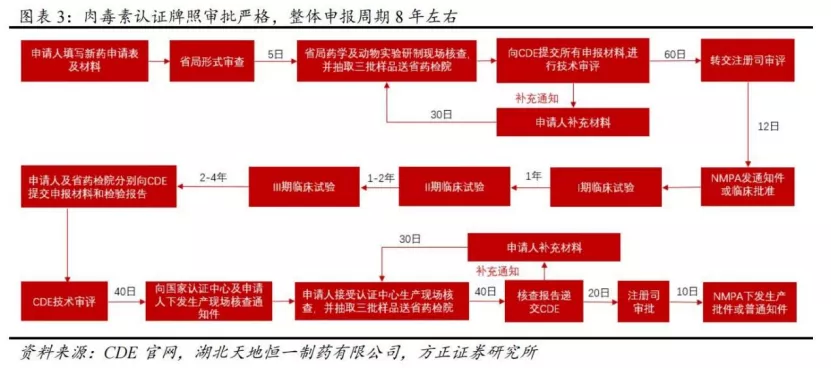

肉毒素作为生物制剂和毒性最强烈的生物毒素之一,不仅有技术、资金、资质等多重壁垒,同时还受到严格的行政管制,自2009年艾尔建保妥适进入中国以来,目前仅有4款肉毒素获批。

肉毒素认证牌照审批严格,整体申报周期8年左右。例如爱美客负责韩国Huons公司的肉毒素产品Hutox在中国的临床试验及注册申请,募投项目显示建设工期长达65个月。

目前国内在研的肉毒素管线中,绝大多数获批上市时间都排到了2024年之后,这无疑是现有四款在市产品(保妥适、衡力、乐提葆、吉适)抢占市场黄金时间窗口。

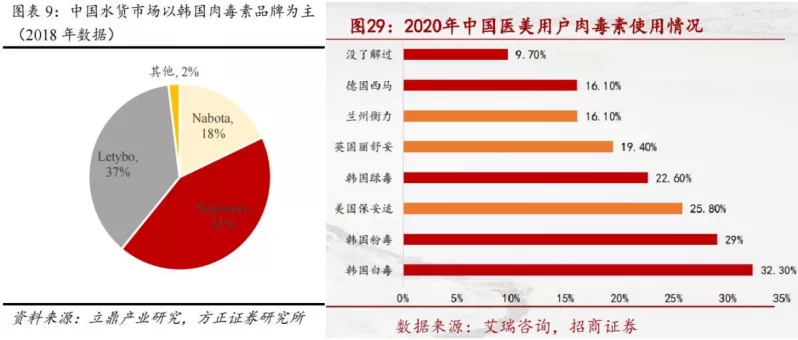

由于保妥适、兰州衡力具备先发优势,目前国内肉毒素市场两家独大,但参照美韩经验,先发优势也可能被后发者更高的性价比颠覆,2012年Hugel肉毒素产品上市后在本土市场逐以更高的性价比后来居上,先发者Medytox份额被挤压。

在高速发展的国内肉毒素市场,这样的趋势极有可能发生,随着监管政策推动下,医美水货市场逐渐萎缩,原本的水货消费用户将转移至合规市场,性价比最佳的乐提葆(白毒)成为用户的头号选择。

2021年上半年,乐提葆在四环医药的推动下交出了一份出色的销售成绩单,大卖20多万瓶,销售收入超过2.5亿元,呈现爆发式增长态势。

正值背后蕴含巨大的商业利益,乐提葆产权成为被资本盯上的一块“巨大的肥肉”。

二、野蛮人还是救市者?Hugel收购案的纷争

如今,拥有乐提葆完整产权的韩国母公司Hugel成为了被争夺的对象,围绕其收购案的纷争也愈演愈烈。

1、纷争时间线:谁对谁错?

2020年10月,康桥资本以深度合作为由,对四环医药及旗下渼颜空间等分支机构开展了全面深入的尽职调查。

今年5月份,Hugel的控股股东贝恩资本就放出了要出售其拥有的Hugel控制权股份的消息。在同年7月,有韩国媒体披露四环医药集团将联合林德曼亚洲、高盛就收购Hugel向贝恩资本提交价格提案。

今年8月25日,康桥资本主导的联合财团宣布,完成对韩国最大的医美产品公司Hugel的46.9%股权收购。

今年9月10日,四环医药旗下医美业务子版块北京渼颜空间科技有限公司,以侵害商业秘密为由起诉了康桥资本,该案已被北京知识产权法院受理。

2、收购案仍未落地,康桥资本能如愿吗?

四环医药作为Hugel在中国的深度合作伙伴,为核心产品乐提葆在中国上市做出了巨大的贡献,市场普遍预期本次Hugel控制权花落四环是最好的结果,但康桥资本意外地以更低的价格“截胡”,令市场大跌眼镜。

那么,康桥资本对于Hugel而言,到底是使公司焕然一新的“救赎者”还是“野蛮人”呢?

近几年Hugel的业绩呈现下滑态势,很大程度是受限于主力产品肉毒素在韩国市场天花板的临近,尽管未来乐提葆将陆续进入部分欧美新市场,但如美国近几年肉毒素市场年复合增速已降至3%,最大的增长潜力显然是中国庞大的消费市场。

尽管康桥资本作为知名亚洲基金,以“孵化运营”企业战略出色而闻名,或许在未来能扭转Hugel的经营颓势,但Hugel收购案仍存在极大的变数。

据近期韩媒的相关报道,一是由于涉及到生物科技核心技术,收购案落地需要韩国相关政府主管部门做出审批决定,另外康桥资本收购成功也在韩国当地引起了激烈的讨论,不少韩国媒体质疑“注册地在新加坡,主要业务却在中国”的康桥是否具备收购的资格。

二是康桥资本在医美领域是“新手”,亚太地区业务作为Hugel的核心增长动力,康桥资本尚未正式完成收购,就已经卷入侵犯中国的重要合作伙伴四环医药的商业秘密的法律诉讼,另一方面市场也对康桥资本作为一个私募基金能否带领Hugel走上正轨持保留态度。值得注意的是,无论与四环医药的对付公堂、又或是由于在中国业务占比过大致使韩国市场质疑其为中资资本的舆论压力,或许使得这桩收购案被获批几率呈现走低的趋势。

受到事件影响,9月以来Hugel的股价已经下跌超过14%。

三、漩涡中的四环医药:乐提葆的“中国苦心经营者”,打造医美王国的野望者

通过一次危机时间的考验,似乎更能帮助我们挖掘出一家好公司的价值。

1、乐提葆在中国成功商业化的“母亲”

不得不说,四环医药在医美领域具备非常前瞻性的视野。

早在2014年,四环医药与Hugel签署独家代理协议,共同开发肉毒毒素和玻尿酸产品的中国市场,这比A股医美三剑客爱美客、华熙生物和华东医药早布局了5年以上。

2020年10月,乐提葆正式获得NMPA批准上市,肉毒素的审批流程和周期与创新药相近,很难想象期间Hugel和四环医药付出了怎样的努力。

同时,四环医美在商业化方面也投入了大量的资金和资源,医美核心团队成员来自艾尔建和辉瑞等国际巨头,并策略性地建立了直营和代理商团队,业务已覆盖全国200多个城市,覆盖医美机构超过2000家。

针对“爱子”乐提葆和Hugel竞购失败带来的市场忧虑,四环在公司近期发布的声明中一再澄清:在2026年之前,除非发生四环代理了其他竞品或公司控制权变更等极端情况,否则代理协议不会被中止,Hugel控制权变更也一样。

2、乐提葆带来的板块战略价值

即便5年后的代理权存在未知数,但这不妨碍乐提葆给四环医药带来的巨大价值。

四环医药对于乐提葆的目标,是将其打造为中国内地销售第一的肉毒素品牌并3年内在中国取得超过30%的市场份额。

一方面,预计到2025年国内肉毒素综合市场规模有望提升至约125亿元,目标如果实现,那么乐提葆将成为国内为数不多的超过30亿人民币的大品种,5年内利润现金流回报可观。另一方面,四环医药在医美领域布局不仅只有肉毒素,但乐提葆作为国内最有成长潜力的“拓客”单品,为四环其他后续新单品打出销售组合拳起到非凡的战略意义。

3、四环在医美领域的全面布局

“颜值经济”潮流下,国内催生了庞大且多样化的医美市场需求,四环的医美平台通过“自研+海外引进”双轮驱动模式多线布局医美产品,打造全面的产品矩阵以满足爱美人士全生命周期的求美需求。

目前,公司拥有超过10款医美自研管线,包括少女针、童颜针、童颜水凝、溶脂产品、胶原蛋白类产品等,目前公司自研的童颜水凝已于2021年9月获批,自研减脂产品利拉鲁肽准备进入临床III期研究,多款重磅新产品将于五年内进行注册申报,形成强大产品矩阵。

同时公司也善于利用引进高端产品动作完备公司管线,包括韩国东方的两款埋线产品的中国独家代理、美国Genesis公司脂肪采集系统Lipivage的大中华区的独家代理权。另外,四环医药所代理的Hugel的玻尿酸预计将于年底获批。

可见,具备四环特色的且有核心竞争力的医美产品矩阵已经成型,为公司未来的业务成长及业绩增长带来强大的动力。

结语:马克思曾经说过,如果有100%的利润,资本家们会铤而走险;如果有200%的利润,资本家们会藐视法律;如果有300%的利润,那么资本家们便会践踏时间的一切。

但值得人们坚信的是:正义和价值只会迟到,却不会缺席。

本文编选自微信公众号“瞪羚社”(ID: dlcap2019),作者“Kris小瞪羚”;智通财经编辑:文文。