2021年,就连一片普通的玻璃都开始变得炙手可热起来。从上游原料涨价,中游产能置换政策落地,下游光伏行业景气,叠加新房竣工及交房旺季,共同推动玻璃价格上涨。

价格高涨的影响也逐渐转导到了资本市场,10月18日,中国玻璃(03300)公布了2021年第三季度的最新营运资料。

产销两旺,三日大涨24.88%

智通财经APP了解到,中国玻璃昨日发布公告,2021年前三季度,集团销售玻璃产品的销售额约34.05亿元(人民币,单位下同),同比上涨约74%;及玻璃产品的销量约为2697万重箱,同比上涨约11%,这无疑为前期股价略有低迷的二级市场注入一剂“强心针”。

受整体亮眼的盈喜影响,10月19日,中国玻璃迎来了较为不错的开局,早盘平开后迅速走高,盘中一度大涨近16%,尽管而后有所回落,依然保持13%左右涨幅,尾盘稍有回落,收至2.66港元,全日涨幅达到12.71%。与此同时,近三个交易日内,公司的股价累涨24.88%,呈现上行趋势。

行情来源:智通财经

针对于2021前三季度玻璃产品销售额和销量的上涨,公司将其归因于玻璃行业维持高景气,房地产仍处于竣工修复周期,玻璃需求较为强劲,玻璃价格仍处于历史高位;集团有效产能扩大,玻璃产销量提升,经营成果逐步体现。

智通财经APP了解到,中国玻璃是中国领先的平板玻璃和镀膜玻璃生产商,以浮法玻璃为主业,同时覆盖着色玻璃、节能镀膜玻璃、光伏玻璃、汽车玻璃、电子玻璃、医用玻璃等多个细分市场。中国建材集团与联想公司为前两大股东,中国建材集团是产业投资人,具备技术、工程、装备等优势,联想控股是财务投资人。

公司主营浮法玻璃业务,拥有八大生产基地,日熔量6900t/d,产能约占全国4%。公司总部位于北京,现拥有八大生产基地和一个研发中心,境内产业布局覆盖江苏(宿迁、东台)、山东(威海、临沂)、陕西(西咸新区)、内蒙古(乌海)、福建(龙岩)等省、市、自治区。

境外公司主要于尼日利亚设有浮法玻璃生产基地;在意大利拥有一家中性药玻的工程装备及技术服务公司;在哈萨克斯坦通过“一带一路”玻璃产业整合基金参与一条在建浮法玻璃生产线的运营管理。

公司现拥有在产浮法玻璃生产线13条,日熔化量达6900t/d(约占全国在产产能4%);另外,还拥有离线低辐射镀膜玻璃生产线、光伏玻璃加工生产线。辖下生产基地位于或靠近主要消费中心,或邻近能源、资源产地,享有独特的市场竞争优势与非凡竞争力的成本优势。

近年来,中国玻璃的销量总体稳定,受益于玻璃价格大幅上涨,2021上半年内公司的盈利水平显著改善并创历史新高。在量价齐升的景气度中,中国玻璃2021上半年内的玻璃单位价格、单位净利均创历史新高,一改此前亏损的情况,21H1录得归母净利润为2.73亿元。

从行业层面来看,随着近年玻璃行业持续的供给侧改革成效快速显现,加上大宗商品价格快速上涨、房地产竣工需求修复、汽车行业景气回升、国内严守抗疫成果不放松疫情影响消退,平板玻璃行业订单饱满,对需求端形成强劲支撑,市场新增产能得到有效的对冲,并未对供应端造成明显的压力。供需紧平衡促进玻璃行业景气度进一步提升,量价齐涨,行业整体盈利能力提升。

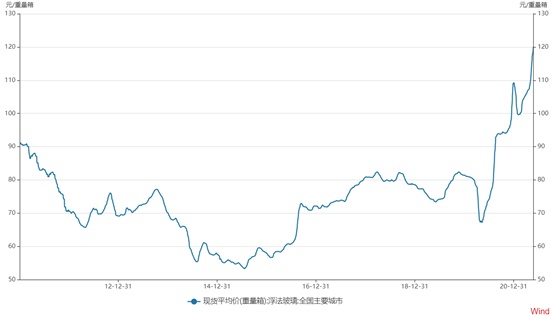

在浮法玻璃供不应求的当下,玻璃价格自2020年下半年起显著上涨。全国主要城市浮法玻璃现货均价(人民币/重量箱,下同)由2020年6月底的73.98元上升至最近5月底的120元水平,升幅达60%以上。

当前,玻璃的产销率已获得基本面支持,有券商预期浮法玻璃市价可维持在目前的高水平至2022年末。与此同时,在“双碳”目标下,节能环保政策的不断影响,节能建筑玻璃的应用场景和消费不断增加。

不过,仍然需要关注的是,当前玻璃的原料成本一直居高不下,其中,动力煤、纯碱、石英砂等主要原料都有不同程度上涨,原料成本上涨倒逼玻璃价格上行。其中,动力煤上涨源自海外宽松货币政策、下游需求复苏等因素。纯碱价格上涨源自纯碱行业落后产能有序退出,预计2021年全年实际产能减少20万吨。石英砂上涨源自国家强制关停小规模矿山,这些或将对玻璃的售价产生影响。

从中短期来看,中国玻璃的新增产能弹性较高,产能增加源自复产、收购、海外自建。同时,在成本方面也有较大的优化空间。在降本增效和供需两旺的作用下,相信2021年公司有望录得相对不错的业绩改善。

光伏玻璃,或成破局之道

当前,浮法玻璃价格依然处于高位,却隐隐出现了震荡调整趋势。上周,浮法玻璃国内均价环比下跌7.12%,企业为促进出货加大让利力度。厂商库存3590万重箱,环比降156万重量箱,周内需求较国庆节前稍有好转。上周浮法玻璃产能环比减450t/d,约17.5万t/d。旺季市场不及预期,总体压力来源于下游资金端。

尽管中长期趋势仍然向好,但地产行业的收缩预期或仍然在一定程度上影响到了中国玻璃对于未来的计划,而公司给出的“解法”是瞄准了光伏玻璃这一领域。

智通财经APP了解到,2019年起,因光伏组件的广泛应用,光伏玻璃作为生产光伏组件的主要部件一直供不应求,中国玻璃也计划进军光伏玻璃业务。

2021年,随着光伏平价,全球对光伏的需求开始大幅提升。根据光伏分会预测,2021年全球装机量有望快速提升至140-160GW,对应组件需求达到170GW—180GW。根据信达证券测算,按2021年全年全球光伏新增装机总量(预测值)计算,光伏玻璃原片总需求量为1132.91万吨,同比增长33%,对应31038t/d。

供给方面,据统计,2021年合计新增产能22800t/d,但是考虑到良品率方面的影响,实际新增产能可能仅11400t/d,加上原有产能,市场供给依然有1049t/d的少量缺口,供给偏紧。

从制作工艺上而言,光伏玻璃主要由超白压延玻璃及超白浮法玻璃组成,而超白浮法玻璃可利用中国玻璃现有产线的产能生产,无需做任何重大升级或增加改造成本。此外,中国玻璃曾表示,扩大现有生产线的产品范围,可使得这类生产线直接向公司计划建设的新太阳能玻璃深加工生产线供应超白玻璃,进一步降本。

目前中国玻璃在江苏宿迁拥有一条在2020年11月已经投产的年产能1200万平方米的双玻组件用超薄光伏封装材料生产线。此外,2020年11月公司发布公告称,宿迁600吨及陕西400吨浮法玻璃生产线,原用作生产高端汽车玻璃,计划加上超白浮法玻璃品种,供太阳能电池板及光伏封装材料生产用。同年12月,公司又发布公告称,由于地方城市规划原因,将位于南京的720吨光伏超白压延玻璃产能指标,迁往江苏宿迁高新区建立新光伏超白压延玻璃生产线。

尽管光伏玻璃业务方面中国玻璃尚未有大规模的产出,但随着上述这些产能的落地,对中国玻璃的业绩也有较大正面的影响,中期来看该公司的业绩值得期待。