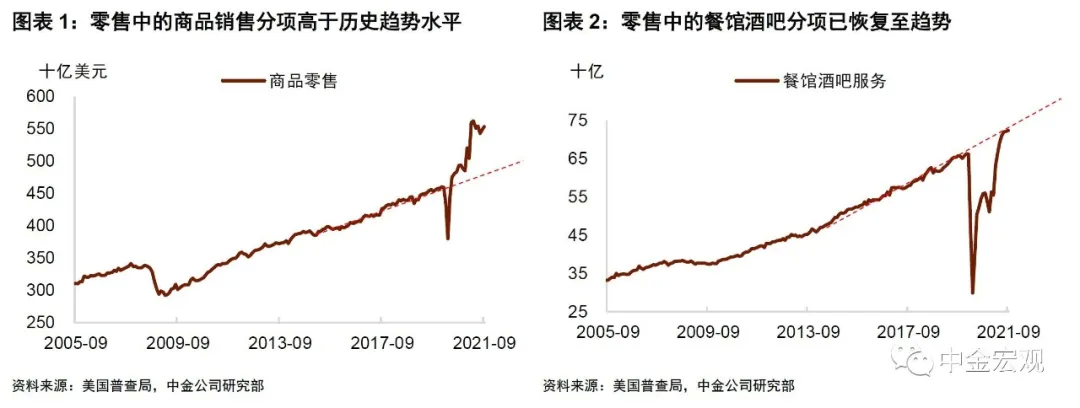

周五公布的美国9月零售销售环比增长0.7%,高于预期的-0.2%,市场情绪得到提振。

首先,9月零售走强或与疫情消退有关。9月以来美国新增确诊病例数下降,Delta疫情有所缓解,与外出相关的活动开始回暖。从分项数据看,9月百货商店(2%)、加油站(1.8%)、服装店(1.1%)销售表现较好,或都与疫情缓解后外出社交活动增加有关。运动文娱店销售大增3.7%,可能是受开学季对运动和文具商品的需求拉动。

相比之下,电子电器店(-0.9%),家具店(0.2%),建筑装修材料店(0.1%)销售表现偏弱,可能说明在疫情消退、地产销售降温后,消费者对居家“大件”耐用品的需求在减弱。总的来看,9月零售数据是相当不错的,显示出了美国消费需求的韧性。尽管Delta疫情仍然存在,但美国消费者似乎已经“学会”如何在Delta疫情干扰下继续消费。

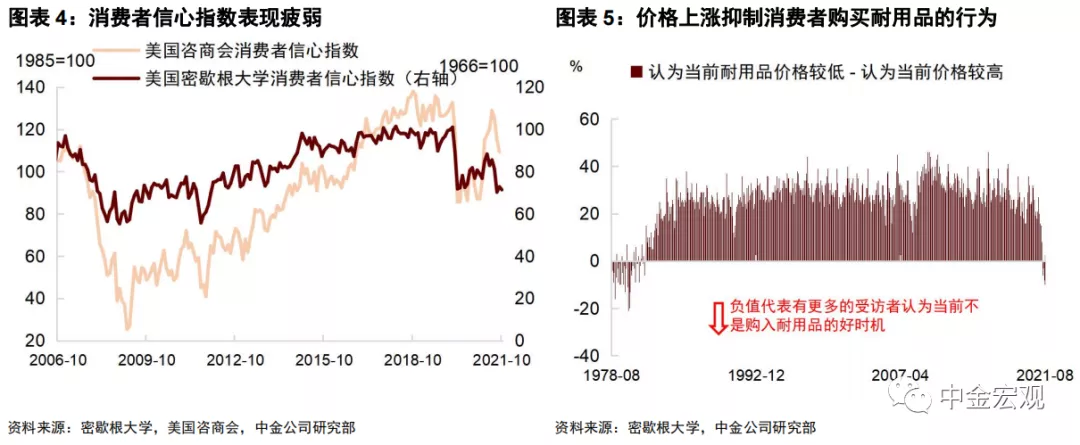

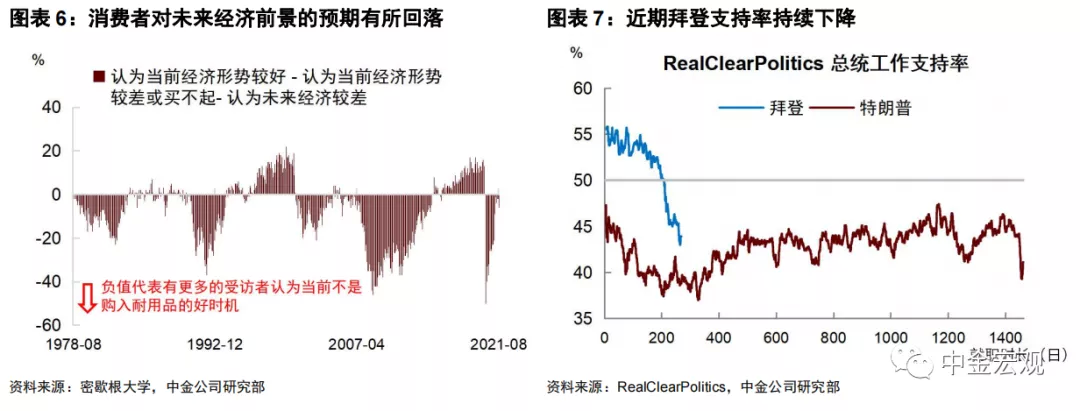

其次,也并非所有的消费数据都在改善,10月密歇根大学消费者信心初值为71.4,已回落至去年新冠疫情爆发时的水平,与强劲的零售数据形成背离。密歇根大学消费者信心是市场非常看重的一个调查指标,通常能够反映消费者当前的消费意愿和对未来的预期。10月该指数不仅较9月进一步下降,而且仅是略高于2020年4月新冠疫情刚爆发、经济陷入衰退时的71。怎么理解消费者信心的回落?零售数据好,消费者信心差,到底应该相信谁?

一个可能解释是,物价上涨既推高了名义的零售数据,同时也令消费者的信心受挫。我们发现,在密歇根大学的调查问卷中,当被问及“当前是否是购入家用耐用品的好时机”时,有更多的消费者给出了否定的答案,而在被问及原因时,许多人指出是因为商品价格过高。这一现象自5月后就开始发生,且在过去几个月进一步加剧,说明通胀上升已经对消费者的购买心理带来了影响。这也是自上世纪70年代末、80年代初以来首次出现这样的情况。

我们认为需要重视通胀走高对消费需求的边际影响。对许多美国人来说,高于5%的通胀率已是很久没有见到了,不排除会有越来越多的人因为价格太高而暂时搁置购买“大件”商品,进而对耐用品消费带来负面影响。

对经济政策失望也是消费者失去信心的一个原因。根据密歇根大学的调查,当被问及对经济政策的信心时,持有正面评价的受访者比例从4月的31%下降到10月初的19%,而负面评价的比例从4月的32%上升到10月初的48%。我们认为这反映了两个问题,一是随着前期的财政刺激退坡,联邦政府执政的“蜜月期”接近尾声。二是债务上限问题仍未解决,后续的刺激政策迟迟难以落地,给消费者带来了负面情绪。根据RealClearPolitics的调查,拜登的工作支持率已从上任初期的55%下降至43%,这也是其上任以来支持率的最低点。

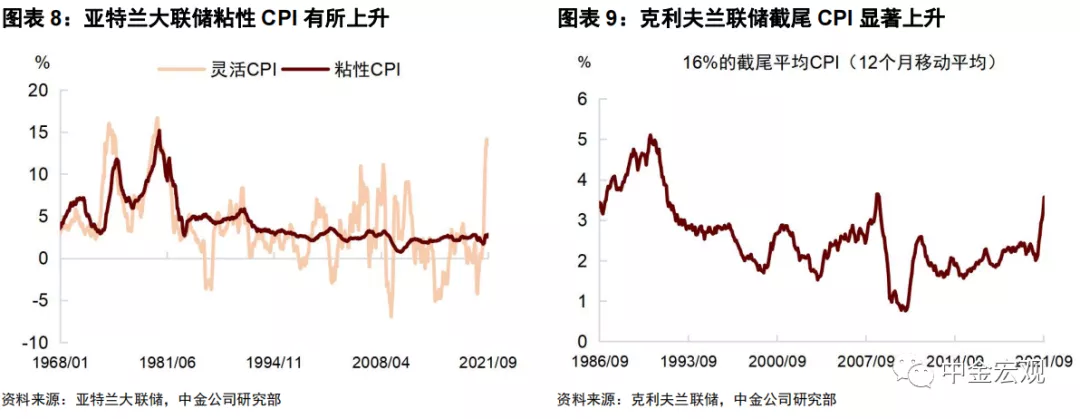

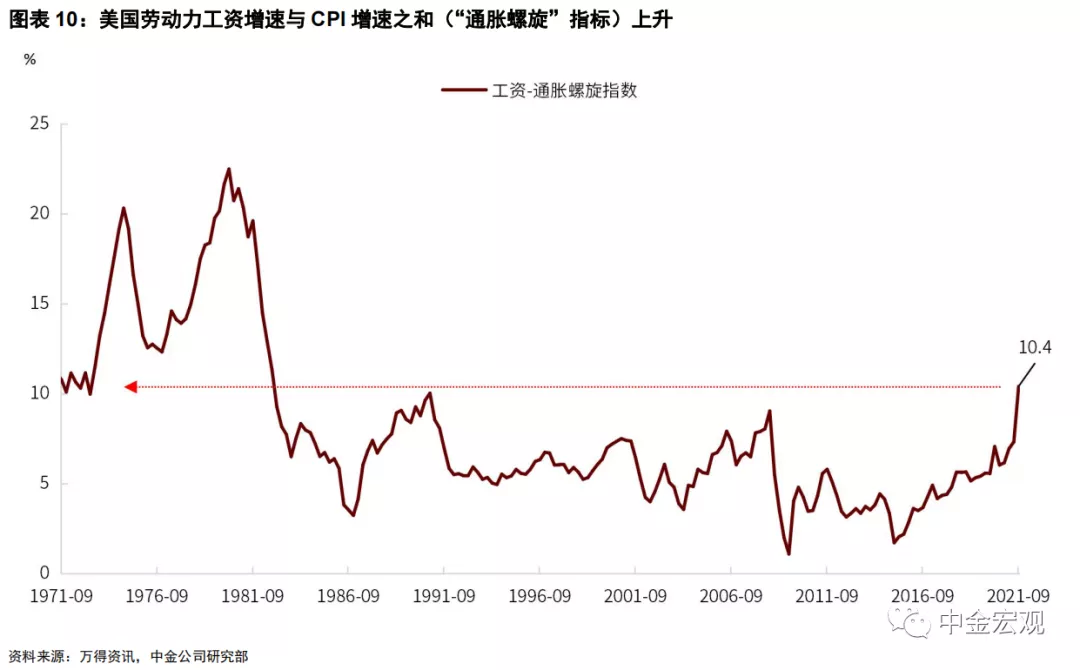

往前看,由于感恩节和圣诞季即将来临,我们预计美国消费在四季度仍将保持一定韧性,但消费扩张的速度(尤其是耐用品消费)将放缓。此外,由于短期需求有韧性,而供给约束又难以解决,我们预计美国通胀不会很快回落。我们注意到,亚特兰大联储的粘性物价指数(Sticky CPI)在最近几个月有所上升,9月同比增速为2.8%,较上月抬升0.2个百分点。该指标统计了CPI篮子中价格变化相对缓慢的项目的通胀率,是衡量通胀是否能持续的一个有力指标。与此同时,克利夫兰联储的截尾物价指数(Trimmed CPI)也在上升,9月同比增速上升至3.5%,较上月抬升0.3个百分点。该指标统计了CPI篮子中价格变化在8分位数至92分位数间的项目的通胀率,能帮助消除物价变化最极端的分项的影响。此外,如我们《“刚需”推动下,美国通胀再超预期》中所提到,随着非农工资上涨,“工资-通胀”螺旋上升风险也有所增加,这也将使美国通胀的韧性更足,持续的时间更长久。

上周回顾:宏观数据与经济事件

宏观数据:美国9月NFIB小型企业信心指数为99.1,低于预期的99.5;美国9月季调后CPI环比为0.4%,高于预期的0.3%;美国9月PPI环比为0.5%,低于预期的0.6%;美国9月零售销售环比为0.7%;高于预期的-0.2%;美国10月纽约联储制造业指数为19.8,低于预期的27;美国9月进口物价指数环比为0.4%,低于预期的0.6%;美国8月商业库存环比为0.6%,与预期的0.6%持平;美国10月密歇根大学消费者信心指数初值为71.4,低于预期的73.1。

欧元区8月工业产出环比为-1.6%,与预期的-1.6%持平;欧元区8月季调后贸易帐为111亿欧元,低于预期的142亿欧元。英国8月三个月GDP环比为2.9%,略低于预期的3.0%;英国8月制造业产出环比为0.5%,高于预期的0.0%;英国8月工业产出环比为0.8%,高于预期的0.2%;英国8月季调后商品贸易帐为-149.27亿英镑,低于预期的-120亿英镑。

经济事件:10月12日,FOMC票委、亚特兰大联储主席博斯蒂克就通胀发表讲话称,供应链中断将持续较长时间,美联储应该逐步退出宽松的货币政策立场[1]。10月12日,美联储副主席克拉里达发表讲话,表示经济活动和就业指标显示美国经济继续走强,通胀飙升是暂时性的,但仍需持续关注[2]。10月13日,美联储理事鲍曼发表讲话,表示供应链瓶颈和较低的劳动参与率给通胀增加较大压力,农产品价格走高、房价快速上涨也刺激通胀进一步回升[3]。

本周关注:宏观数据与经济事件

宏观数据:周一公布美国9月工业产出环比,10月NAHB房产市场指数。周二公布美国9月新屋开工总数年化,9月营建许可总数。周四公布美国9月成屋销售总数年化,9月咨商会领先指标环比,10月费城联储制造业指数。周五公布美国10月Markit制造业PMI初值,美国10月Markit服务业PMI初值。

经济事件:下周一英国央行副行长坎利夫就数字货币发表讲话。周二英国央行行长贝利发表讲话;澳洲联储公布10月货币政策会议纪要。周三FOMC票委、亚特兰大联储主席博斯蒂克发表讲话。下周四美联储公布经济状况褐皮书,FOMC票委、旧金山联储主席戴利参加该联储银行合办的线上座谈会。

本文选编自微信公众号“中金宏观”作者:刘政宁、 张文朗;智通财经编辑:徐文强。