又到了周末和大家见面的时候,经历了强劲上涨的一周,银行股交出的强劲成绩单,让市场重新为之振奋,相信过去一周大多数朋友都赚得盆满钵满。

老规矩,还是首先来复盘下过去一周的走势。在大盘连续高开低走三天之后,股指迎来反转,连续跳空高开。纳斯达克单周收涨2.18%、道琼斯单周收涨1.08%、标普则单周涨1.82%,走出了久违的全面上涨行情。

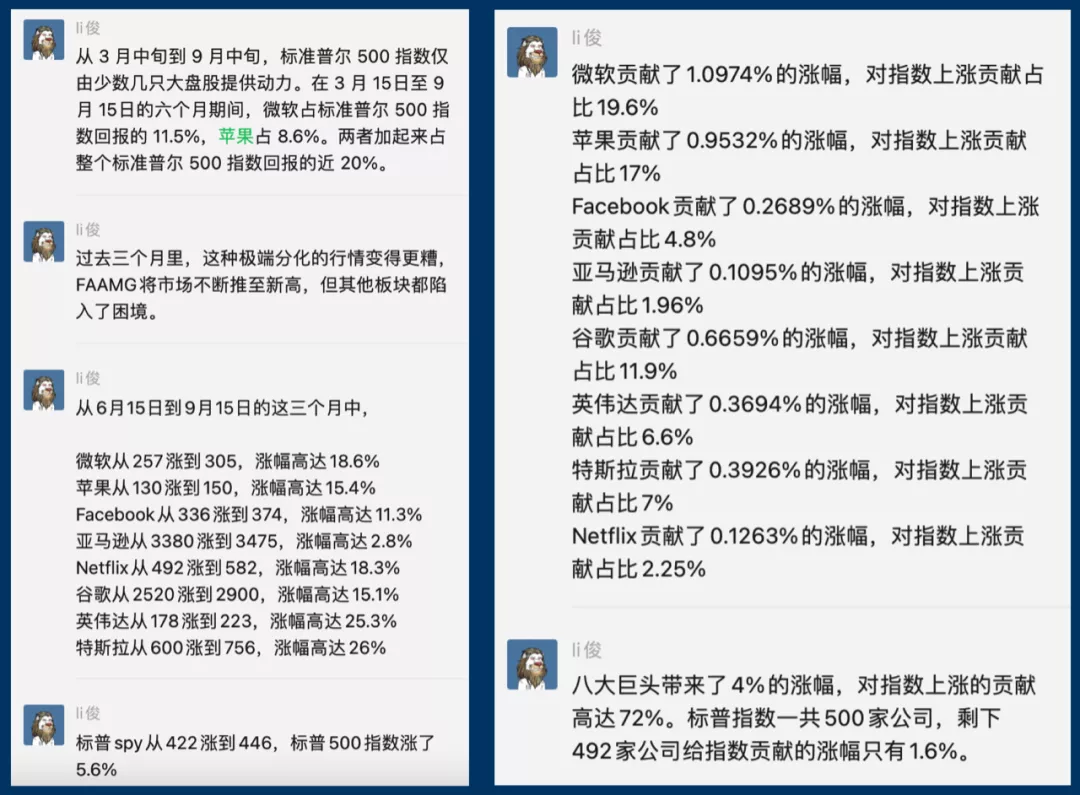

JPM强劲的财报让市场恢复了信心,接近着的BAC、MS和GS,一个接一个交出远超市场预期的财报,多头力量终于短时间内击败空头。科技板块也是轮动极为频繁,周二周三,软件服务SaaS在OKTA和CRWD大利好的带动下,迎来了一波全面暴涨。周四,TSM的日本芯片投资计划,则给了芯片板块暴涨的理由。周五,零售数据的利好,则带动电商板块上攻。

TFAANMG七大巨头也出现了明显的轮动效应。周四,苹果(AAPL.US)、微软(MSFT.US)、谷歌(GOOG.US)和英伟达(DVDA.US)四大巨头集体暴涨,亚马逊(AMZN.US)、特斯拉(TSLA.US)和Facebook(FB.US)横盘震荡;周五,亚马逊和特斯拉进行补涨,苹果、微软和谷歌保持震荡,Facebook则因为利空萎靡不振。不过,相信下周的Facebook,很快就会王者归来。

在上周之前,市场担心疫情的不确定性,通胀的不断上升,以及供应链的问题。怎么突然一下子,市场情绪就发生了变化。当前市场到底发什么了什么?这一切还是要回到银行股的财报。我在之前的视频和文章里面也提到过,银行股财报本身并不重要,重要的是透露出的信号:美国经济到底有没有像预期那样实现强劲复苏?

最终的结果我们看到了,从几家银行股财报来看,美国的后疫情时代经济复苏似乎进展仍然比较顺利。除了亮眼的业绩以外, 美国银行股的高管们还对美国经济的前景做出了四大乐观的预测:①客户支出已超疫情前水平,释放贷款损失准备金②贷款需求下降,证券相关贷款快速增长③交易业务仍然火爆,银行交易部门受益颇丰④全球并购带来滚滚利润,企业重新审视自身商业模式。

记得我们在两周前就提前进行了预测:财报季的震荡绝对不小,参考去年9月和今年2月的震荡行情,美股会经历一段长达13周左右的震荡,银行股的财报决定纳斯达克能不能短期站稳14200,TFAANMG七大巨头的财报才能决定美股最终的方向。

当前的走势基本也和我们预测的完全一致,纳斯达克在站稳14200支撑之后,确实也迎来了强劲的反弹,开始从箱体下沿向着箱体上沿进攻,但整体并没有脱离箱体震荡的走势。日K级别来看,15000~15200这个区间有非常强的阻力,在没有突破这里的阻力位之前,不要轻易的认为「美股已经反转」。

我们知道,当前的投资主线是“担心通胀对利润增长有影响”,但这就是问题所在。我们所担心的不确定性,并没有从银行股的财报中真正找到答案。银行股基本不涉及实体商品经营,它们是以钱生钱的商业模式,并不会受到供应链危机的影响。事实上,通胀对银行可能还是利好,毕竟通胀会导致美债收益率上涨,这会对银行股本身有提振。

通胀和供应链的影响为什么很大?一方面,通胀和供应链成本的激增,如果企业没办法将成本转移给消费者,那势必会影响利润的增长。即使能转移,物价的上涨也会一定程度上造成消费不振,这也会对企业的业绩有冲击。另一方面,通胀持续上涨,美联储提前削减购债和加息的概率就会增加,利率的任何变化都会影响美股公司的估值。

当然,投资并不是去预测一周两周的走势,而是要关注中长线。回到通胀这个问题上来,大家要注意中间的情绪变化,以及板块为何会发生频繁的轮动。

通胀健康上涨,市场就会担心美联储提前有动作,导致美债收益率上涨,这个时候就会杀成长股估值,有利于价值股的业绩增长。美联储的加息削减动作,会进一步导致美债收率的上涨,这个时候对整个市场是利空消息。

通胀加速上涨,市场担心的就不是美债收益率,而是供应链成本激增,企业没办法将上涨的成本转移给消费者,价值股的利润会出现大幅下滑,这个时候相对受通胀和供应链较小的互联网公司,反而会受到资金青睐。美联储的加息削减动作,会阶段性的缓解通胀,这个时候对整个市场反而是利好消息。

通胀恶性上涨,经济直接进入衰退期,美联储有任何动作,也缓解不了市场的抛售情绪,股指迎来全面下跌。

上面三种情况,其实可以用来很好的解释当前市场的涨跌波动,以及价值股和成长股之间的博弈。通胀稍微下滑点,机构就会认为通胀是暂时的,石油价格稍微涨点,机构就会认为恶性通胀可能要来了。这中间其实就是一种动态平衡,也是过去以及未来半年,我们会频繁看到板块轮动的原因所在。

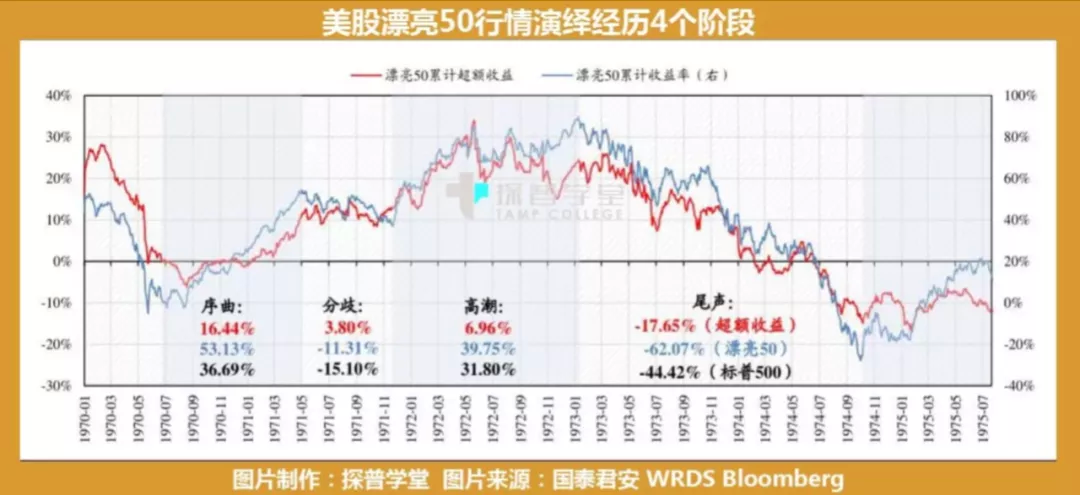

当美国经济进入通胀周期,到底哪些公司最终能跑赢大盘?我们不妨去回顾下历史。

20世纪70年代,美元货币超发,通货膨胀出现,布雷顿森林体系瓦解,经济增长放缓,还要面对当时出现的石油危机,美国经济陷入了高通胀但经济发展陷入停顿的“滞涨”。

美股则出现了一段世界闻名的抱团行情--漂亮50。尽管抱团股涨得很好,但当时留给美国股民的印象并不太好,因为美国道琼斯工业指数在这十年间,几乎原地踏步没有任何上涨。

增量发展时代结束,进入存量发展时代,市场预计经济很难再有大范围的增长,行业集中度提高,在经济发展缓慢的时代得到珍稀的成长属性,只有行业龙头企业蚕食小弟企业获取珍稀的成长属性。

举两个例子,美国饮料行业在20年间行业公司减少了2/3,前20大公司的市场份额却提高了20%。制药行业也是类似,行业内公司倒闭了50%,但默沙东、辉瑞这些都发展成了巨无霸。

漂亮50很多股票都集中在消费和医疗板块,其中一个原因是当时市场观点认为,消费股和类消费的医疗股拥有对抗通胀的能力,消费品公司和医疗品公司可以通过提高商品价格来转移通胀带来的成本压力。

抱团行情的诞生,本质是各行业集中度提高以及机构掌握市场话语权后对龙头股估值体系重塑的过程。但美股漂亮50行情大约只持续了三年时间,在1973年就被终结了。

开始的时候,市场预期确实是这么走的,在1970-1974年,消费股医疗股相对大盘都有明显的超额收益,这也是为什么美股漂亮50能够持续跑赢大盘的原因之一。但这条核心逻辑在1974年被粉碎,市场最终发现当成本价格越来越高后,消费品和医疗品公司也没办法转移成本压力。

原因是美国个人所得税的累进税率。比如我们的收入是1W元,假设我们的收入会跟随通胀而上涨,通胀翻了10倍,我们的收入也涨到10W元。但根据累进税率,我们的税率是提高了,所以随着通胀的上涨,普通居民的实际购买力反而不断下降。漂亮50的上涨逻辑,最终被彻底粉碎。

在漂亮50逻辑被粉碎之后,市场资金重新寻找新的交易逻辑,1975年美股市场重新开始拥抱小盘股。当时代表美股市场小盘股的纳斯达克指数,在之后十年时间大幅跑赢了以权重股为核心的道琼斯工业指数和标普500指数。

这一轮小盘股的行情中,美国爆发第三次科技革命,以微电子技术、生物工程技术、新型材料技术为标志的新技术革命开始了。在这轮革命里面,最终诞生了英特尔、微软、苹果、亚马逊这些主宰我们当下这个时代的各家巨头公司。

现在,TFAANMG七大巨头则引领了新的抱团行情,并从2018年开始明显领涨市场,恰好又是一个三年周期,我们又迎来了这样一个历史性的时刻。TFAANMG抱团行情会不会结束,暂时无法判断,但驱动美股未来上涨的新动能,或许得从新的技术革命方向去思考了。

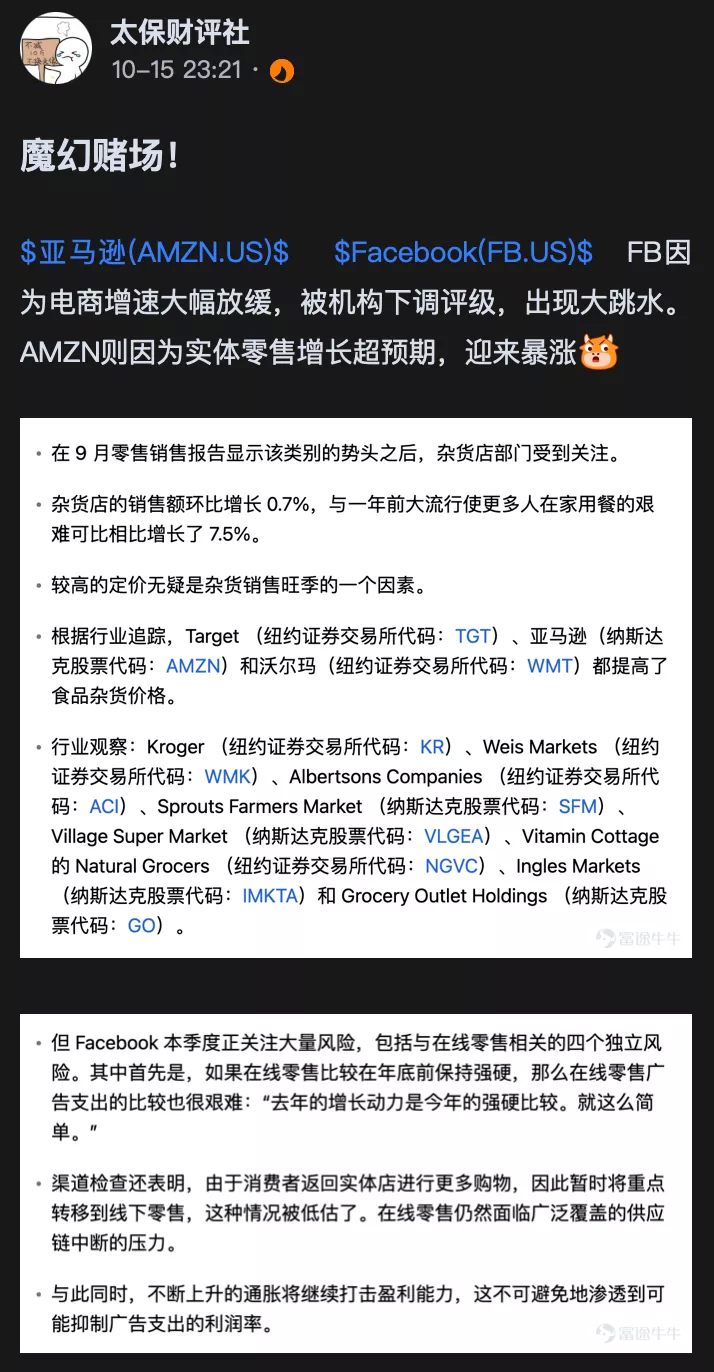

长线的投资方向就不多说了,毕竟不是简单的一篇文章就能说清楚的。说下周五的时候,发生的一件有意思事情,那就是亚马逊暴涨3.3%,Facebook逆势收跌1.15%,这两件事并不是孤立的。

亚马逊暴涨的原因是“美国9月实体零售数据实现了强劲的增长”;Facebook逆势下跌的原因却是“机构担心消费者都回实体消费,电商消费增速会放缓。电商受到供应链中断压力,打击企业的盈利能力,最终导致数字广告支出减少”。

大家把这两件事放在一起看,是不是觉得当前的机构非常的矛盾。Facebook下跌的原因,其实放在亚马逊身上也是完全适用的,可能亚马逊受到的影响更大,毕竟实体零售占亚马逊收入不到10%,电商业务占比却高达70%。

真正受供应链危机影响的,亚马逊或许才是首当其冲,但疯狂的情绪当中,却根本没人关注这些利空因素。我后来给这种现象定义为“魔幻赌场”,想表达的就是,当前市场对企业基本面完美定价,并且忽略一切的利空因素,泡沫化的迹象已现。

涨的时候,万物齐涨,TFAANMG这些超级巨头一天都能涨3~5个点,SaaS板块的很多公司三天一波就能暴涨20%,最疯狂的NET连续11根阳线涨了60%。跌的时候,全面暴跌,微软、苹果这样的超级巨头,也能在3天时间重挫7个点以上。股市的波动性已经明显上涨,而这恰恰才是真正为未来的风险埋下了伏笔。

市场情绪短期是被扭转了过来,下周的财报并不涉及FAAMG五大巨头的任何一家公司。市场在乐观情绪之下,会进入一个炒作财报阶段,毕竟不发财报,那就没黑天鹅,股指还有进一步上涨的动能。

我们也相信,美股下周可能会迎来加速全面暴涨的行情,即使机构要准备出货,也先给拉高接近新高附近的位置的再说。真正的风险毕竟在最后一周,风险来临之前,市场往往也是最疯狂的。

银行股的财报可以说明整体经济健康与否,但没办法体现「企业的利润受通胀有多大影响」。这一切都需要TFAANMG七大巨头的财报,才能告诉我们答案。毕竟只有它们才是真正涉及经济的方方面面,这其中的不确定性,当下可以说不言而喻,至少苹果和亚马逊肯定是受到供应链的影响了。

写到最后,还是把这张图拿出来。所以如果下周真的暴涨,周五可能会是一个减仓的好时机。先远离财报季真正的不确定性,等一切尘埃落定,再找机会重新入场,可能才是最好的选择。

本文选编自微信公众号“美股研究社”,作者:li俊;智通财经编辑:徐文强。