核心结论:①目前A股仅深主板在特定情形下强制披露三季报业绩预告,考虑预告和快报后,当前全部A股三季报预告/快报披露家数占比为24%,利润占比12%。②可比口径下,从累计同比看业绩明显放缓,21Q3/21Q2全部A股归母净利润累计同比为79%/133%,剔除金融后为80%/138%。③从两年年化复合增速看业绩依然保持高增长,21Q3/21Q2全部A股归母净利润两年年化同比为35%/39%,剔除金融后为36%/41%。

三季报或仍高增长(可比口径)——21年三季报业绩预告及快报点评

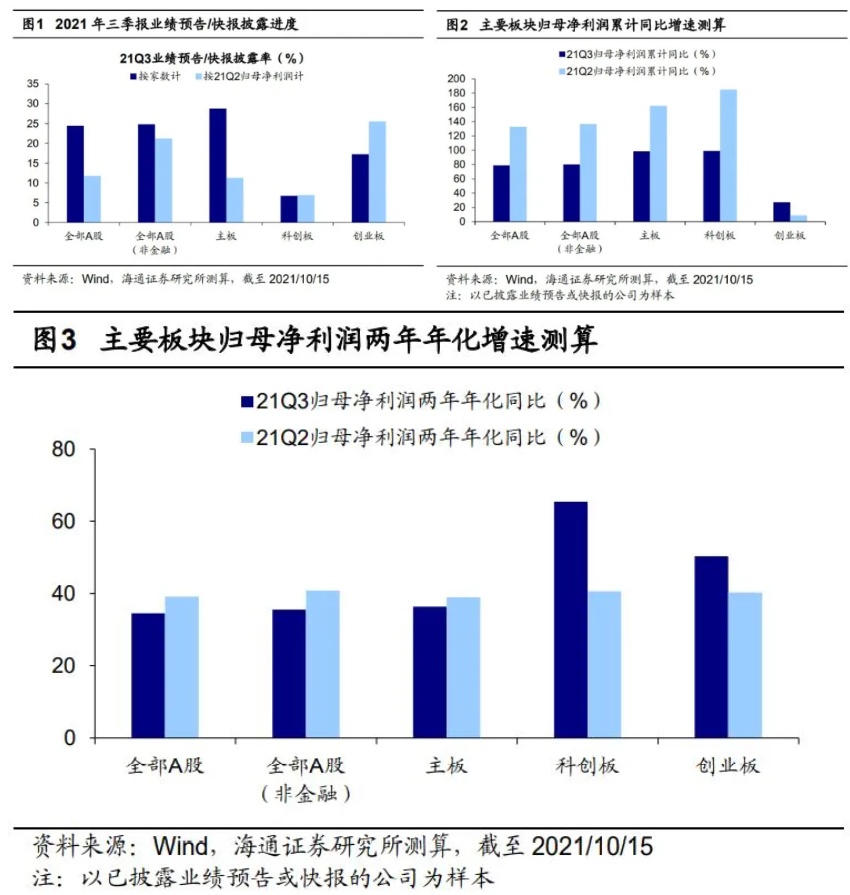

截止10月15日,披露2021年三季报业绩预告及快报的公司共1099家(预告1089家+快报10家),披露家数占比约为24%。以披露预告/快报的公司为样本,我们发现A股21年前三个季度归母净利润累计同比增速依旧保持高增长,即A股正处在盈利上行周期,业绩将保持高增长。

目前仅深主板在特定情形下强制披露三季报业绩预告,因此三季报预告的实际披露率很低。沪深交易所对不同板块的业绩预告有不同的具体规定,具体来看:

① 深主板(含中小板)在特定条件下应披露业绩预告,快报无强制披露要求:披露规则参考2020年6月发布的《深圳证券交易所上市公司业务办理指南第 2 号——定期报告披露相关事宜》,该规则使用于深交所原主板和中小板公司。规则规定上市公司要对第一季度、半年度、前三季度和年度的业绩进行预测,如果业绩出现了特定的5种情况,则要在1、4、7、10月的15日之前披露相应的业绩预告。对业绩快报没有硬性要求。

② 创业板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年6月发布的《深圳证券交易所创业板股票上市规则(2020年修订)》以及《创业板上市公司业务办理指南第 2 号——定期报告披露相关事宜》,规则规定在一定条件下需要披露年报的业绩预告,对于季报和三季报均没有硬性要求。

③ 沪主板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年12月发布的《上海证券交易所股票上市规则(2020年12月修订)》中11.3“业绩预告、业绩快报和盈利预测”一节,该规则规定当年度业绩出现3种情形时强制披露业绩预告,对季报和半年报的业绩预告,以及全年的业绩快报均无硬性披露要求。

④ 科创板在特定条件下应披露年报的业绩预告,其他预告及快报不做硬性要求:披露规则参考2020年12月发布的《上海证券交易所科创板股票上市规则(2020年12月修订)》中6.2“业绩预告和业绩快报”一节,该规则规定当年度业绩出现3种情形时强制披露业绩预告,对季报和半年报的业绩预告,以及全年的业绩快报均无硬性披露要求。

以披露家数占比衡量,主板(含原中小板)披露率为29%,创业板17%,科创板7%。由于三季报业绩预告并不存在硬性披露要求,因此当前三季报预告的披露率并不高。截至10月15日,以披露家数计算,2021年披露三季报业绩预告及快报的公司数占全部A股的比例为24%,其中主板披露家数比例为29%,创业板为17%,科创板7%;以21Q2归母净利润总数为分母,目前1099家已披露三季报业绩预告/快报的公司在21Q2的归母净利润占比为12%,其中主板披露利润占比为11%,创业板为26%,科创板7%。综合来看三季报预告披露率较低,因此下文基于预告数据计算的各个板块业绩增速与未来三季报披露后的数值可能有较大差异,计算结果仅供参考。

以已披露预告/快报的公司为样本,各板块三季报业绩继续回升。由于每个公司业绩预告的归母净利润是一个区间,我们取其上下限的算术平均值近似代替为当期的归母净利润值。与此同时,部分公司已经披露了快报(可以理解为未经审计的简版三季报),因此最终一家公司的归母净利润取值优先顺序为:快报中数值>预告中上下限平均值。我们以已披露业绩预告或快报的公司作为可比口径,分别计算21Q3的归母净利润累计同比增速,以及21Q3相对19Q3的两年年化复合增速,具体结果如下:

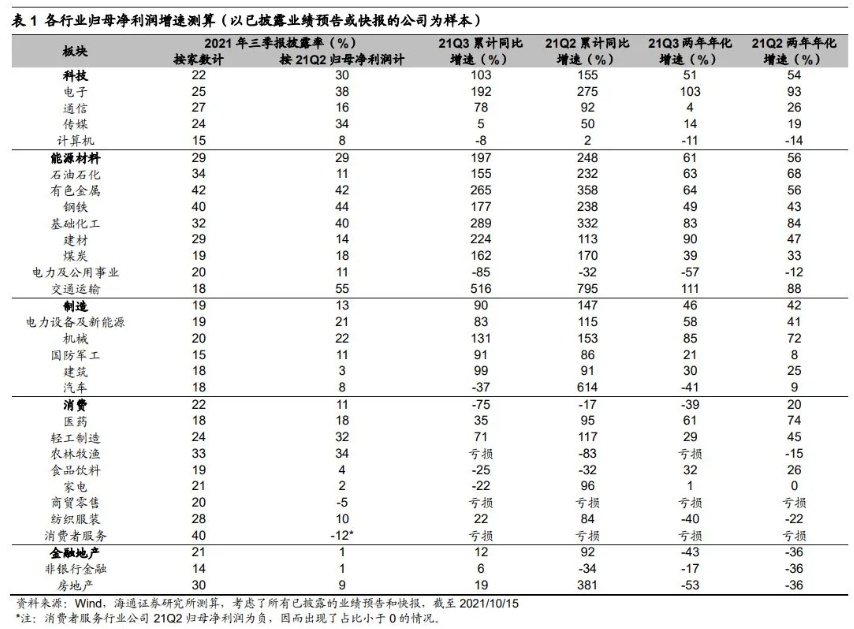

已披露业绩预告/快报的全部A股21Q3归母净利润累计同比增速为79%(21Q2为133%),剔除金融后为80%(21Q2为137%),累计同比数据上看似21年前三季度整体业绩增速较21Q2放缓,但如果我们用两年年化复合增速来剔除去年的低基数效应,可以发现今年前三季度业绩依然保持高增长。具体而言,全部A股21Q3相对19Q3的归母净利润两年年化复合增速为35%(21Q2两年年化增速为39%,下同),剔除金融后的两年年化增速为36%(41%)。分板块看,主板21Q3的归母净利润两年年化复合增速为36%(39%),创业板为50%(40%),科创板为65%(41%),可见今年前三季度较上半年业绩改善幅度最大的是科创板。

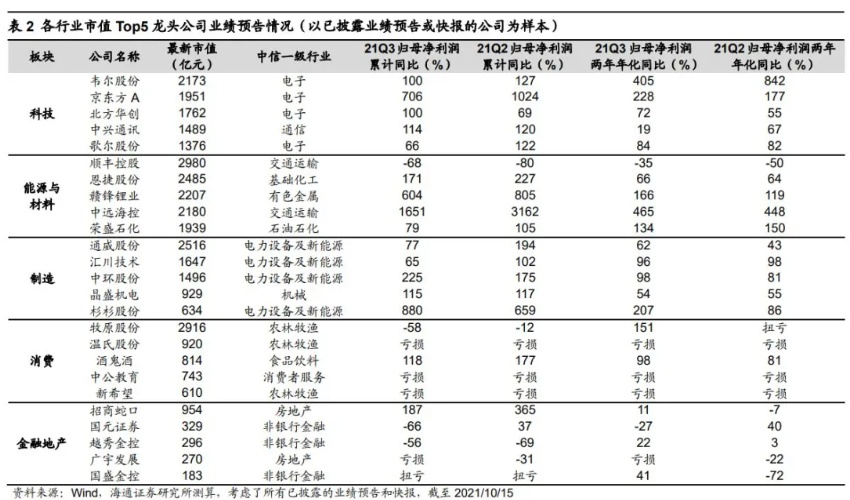

行业层面,能源材料、制造和科技板块盈利继续快速增长。大类行业上,以已披露预告/快报公司为样本,21年三季报较中报业绩增速最快的能源材料板块,21Q3/21Q2归母净利润两年年化增速分别为61%/56%,其中有色金属为64%/56%,钢铁为49%/43%,建材为90%/47%;其次,科技板块三季报业绩同样继续高增,21Q3/21Q2归母净利润两年年化增速分别为51%/54%,但主要是依靠电子行业支撑,其21Q3/21Q2归母净利润两年年化增速分别为103%/93%;此外,制造板块三季报业绩增速提升,21Q3/21Q2归母净利润两年年化增速分别为46%/42%,其中机械为85%/72%,电力设备及新能源为58%/41%。消费和金融地产板块21年三季报业绩增速明显下滑,消费21Q3/21Q2归母净利润两年年化增速分别为-39%/20%,但是食品饮料盈利依然相对稳健,21Q3/21Q2归母净利润两年年化增速为32%/26%;金融地产板块盈利继续下滑,21Q3/21Q2归母净利润两年年化增速分别为-43%/-36%,其中非银金融盈利有所改善(-17%/-36%),房地产盈利大幅下滑(-53%/-36%)。

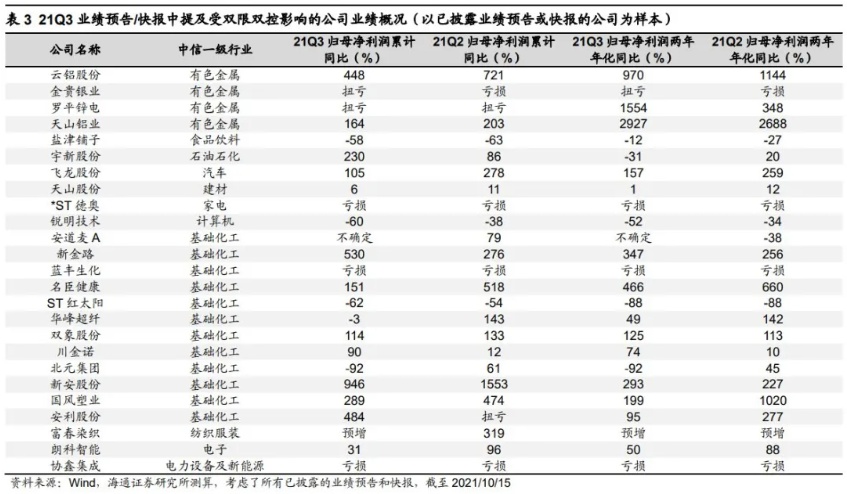

个股层面,龙头盈利保持增长,周期性企业受双控双限影响较大。首先,我们可以考察各行业的龙头公司,因为龙头的业绩能在一定程度上反映行业的大致情况。以已披露预告/快报公司为样本,我们计算了各个行业市值前5名的龙头公司的业绩增速,尽管整体来看21Q3年大多数龙头归母净利润增速较21Q2有所下滑,但从两年年化的角度看,21Q3年大多数龙头盈利增速依然保持向上的趋势。其次,近期市场关注能耗双控和限电限产对企业的影响,我们在《双限双控的影响与展望-20210929》中梳理受双限双控政策影响而发布公告的上市公司,这些公司大多集中在基础化工、有色金属和建材等传统周期行业。本次三季报预告/快报同样显示这一现象,在21Q3业绩预告或快报中提及受双限双控影响的公司有25家,基础化工和有色金属行业的公司最多,双限双控可能影响这些公司的产量,但受资源价格上涨的影响,大部分公司盈利高增。

风险提示:业绩预告/快报数据均未经审计,与未来披露的三季报数值可能有较大出入。

本文选编自微信公众号“股市荀策”,作者:荀玉根、李影、王正鹤;智通财经编辑:赵锦彬。