摘要

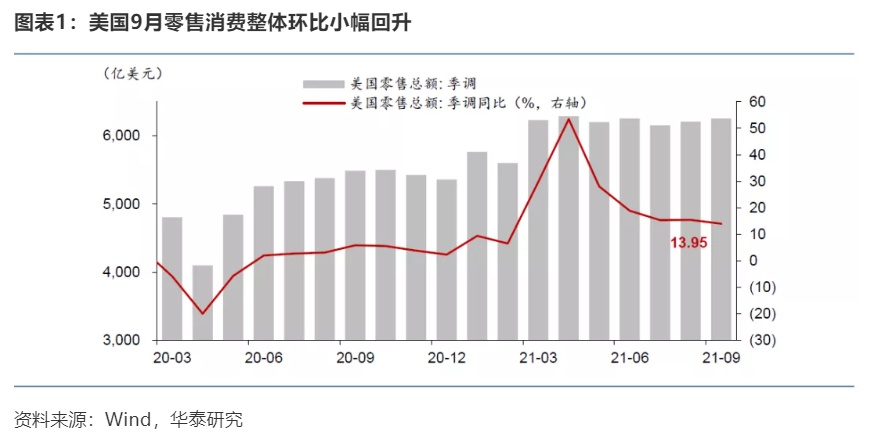

美国9月零售消费环比0.7%、高于市场一致预期的-0.2%;前值+0.9%;零售消费连续两个月环比回升。9月零售消费较2019年9月增幅为+20.6%(8月该项增幅为+18.6%);同比增速下行1.4pct至+14%。随着疫情缓和,经济重启相关的实物和服务消费环比增速反弹——机动车&加油站消费,以及教育-娱乐-体育等线下消费场景的服务业消费增长加速。电子产品消费受供给瓶颈影响、仍为负增长(也有去年疫情期间消费“透支”的影响),但跌幅逐渐收窄。随着地产销售回落,家具、建材等实物消费增长放缓。零售数据发布后,美国10年期国债收益率从1.54%小幅上行至1.56%。

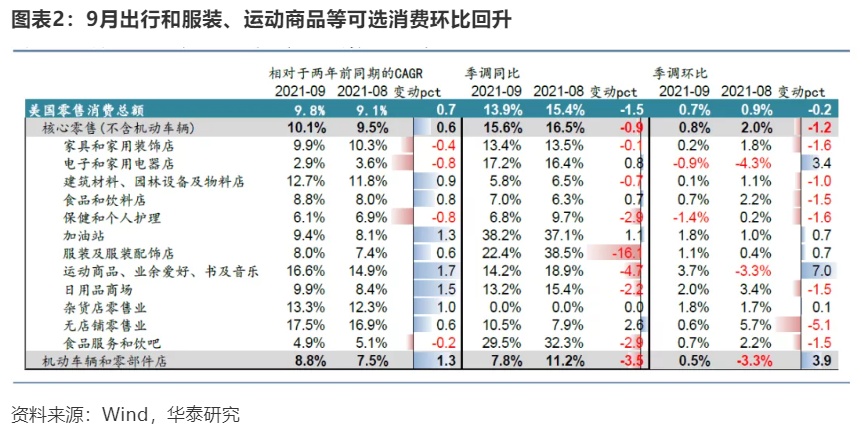

“缺芯”边际缓解,机动车、电子产品环比增速好于前值。9月份,机动车(0.5%,+3.9pct)、加油站(1.8%,+0.8pct)消费环比转为回升、或增速加快;电子产品(-0.9%,+3.4pct)消费降幅收窄(依次为当月环比、及环比增速较前值的变动百分点);服装、运动商品消费环比增速加快;日用品、杂货店消费环比维持回升;医疗、网购类服务消费环比增速放缓、拖累服务业消费。汽车消费改善(以及电子产品环比增速好于前值)或源于“缺芯”压力缓解——4G Dram芯片价格持续回落。

整体来看,服务业消费环比增速放缓、而实物消费环比增速回升。9月份,美国实物消费环比增速0.6%(前值-0.9%);服务消费环比增速0.9%(前值2.5%)。受汽车、电子产品环比增速较前值改善的带动,实物消费9月环比转为小幅回升(6-8月均为负)、而服务消费9月增速有所放缓。

储蓄率平缓回落;超额储蓄仍可支撑月度消费(金额)。8月美国居民储蓄率9.4%、回落0.7pct,而居民收入增速6.1%、上行3.3pct。近一个季度来,居民储蓄率逐渐回落、接近疫情前“正常”8%左右的水平。此前积累的大量超额储蓄仍可支撑显著高于疫情前的消费(金额),消费环比增长虽趋缓,但今年Q4同比增速或仍将维持在较高水平。

生产和供应链或有修复,供需矛盾或在Q4缓解。二季度困扰美国经济增长的主要因素是生产恢复滞后、供给不能匹配需求增长。三季度疫情反复之下,生产依旧恢复缓慢,截至8月数据,美国零售商库存总额仍远低于疫情前水平。先行指标显示生产和供应链或在Q4有所修复,9月ISM PMI制造业分项中,产出(-0.6pct)小幅下滑,但供应商交付(+3.9pct)、物价(+1.8pct)分项上行。随着汽车、电子等关键产品的供应链修复,Q4美国GDP的库存、设备投资等分项动能或将强于Q3。

风险提示:海外疫情控制不及预期;全球经济重启慢于预期。

风险提示

海外疫情控制不及预期;全球经济重启慢于预期。

本文选编自微信公众号“华泰证券宏观研究”;智通财经编辑:赵锦彬。