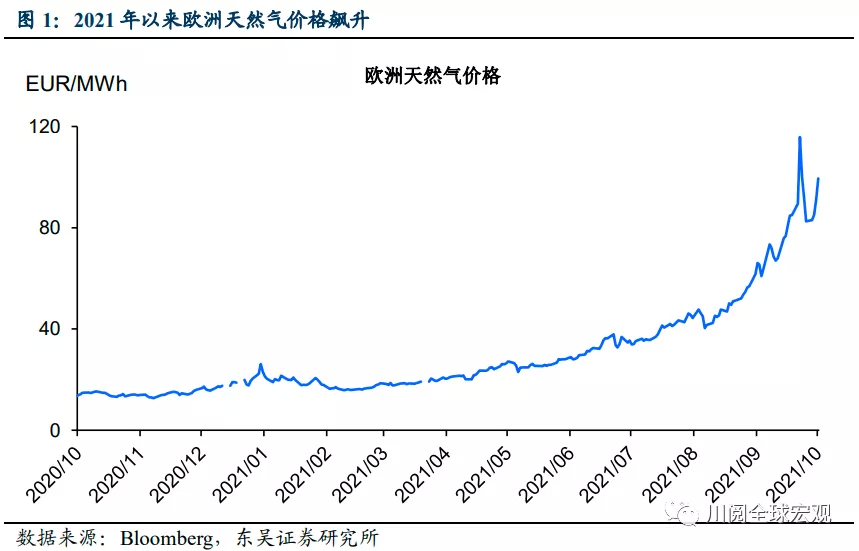

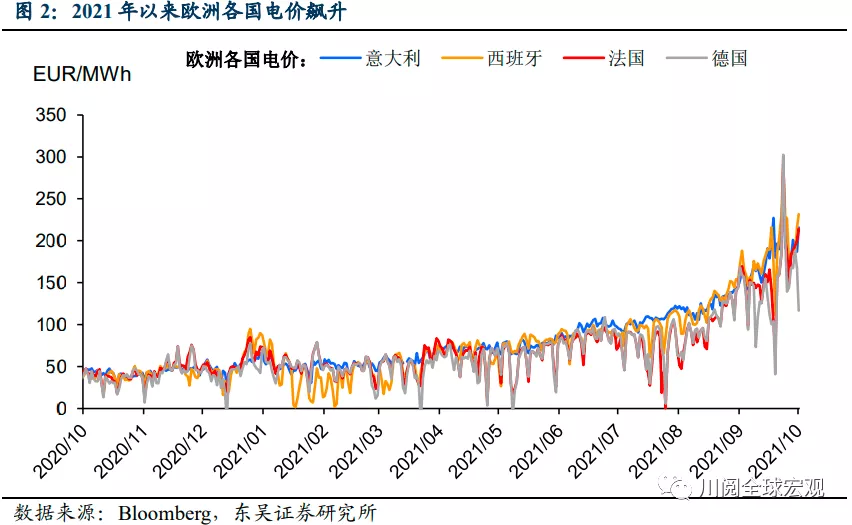

天然气为全球第二大电力能源,今年以来,供给短缺下其价格持续攀升(图1),推升全球电价。而欧洲受到“气荒”的冲击最为严重,价格的飙升已经传导至零售电价(图2),造成居民生活成本的大幅攀升,引发社会问题。后续取暖季即将到来,但全球天然气的库存却普遍不足,根据我们对于“气荒”成因以及各国应对政策的分析,全球范围内的缓解可能要等到明年二季度。

造成欧洲“气荒”的原因是什么?供给短缺,难以满足经济复苏下高涨的需求以及在寒冬到来前补充几乎耗尽的库存。

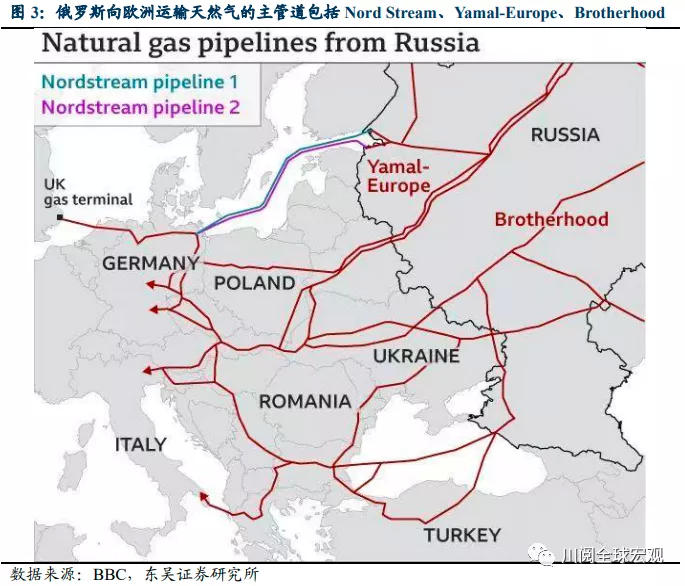

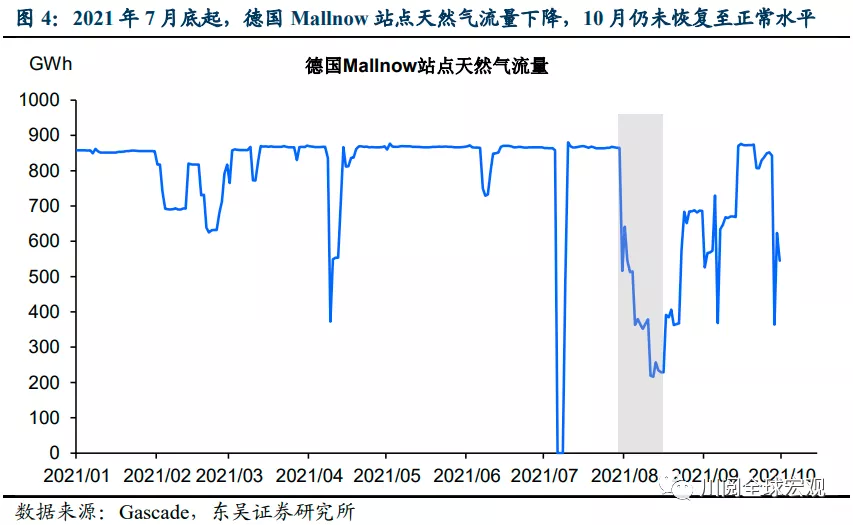

头号供应商俄罗斯(占比欧盟天然气进口近 50%)的供给下降。俄罗斯向欧盟供应天然气的主管道之一Yamal-Europe(图3),该运输线经德国Mallnow站点的天然气流量从7月底开始下降,8月,供应商Gazprom的一处设施发生火灾后,流量进一步下降,10 月仍未恢复至正常水平(图4)。

风电和核电供给不足。一方面,今年更平静的天气大幅减少了风电供应量,根据英国统计局数据,今年二季度英国风力发电量同比减少了14%;另一方面,欧洲部分老化的核电站更容易发生停电,正在逐步被淘汰。

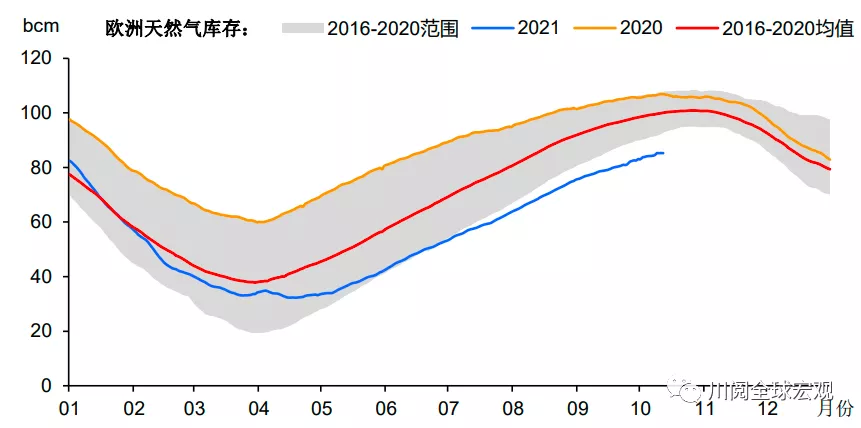

全球天然气库存低位,补库存困难。经济复苏、需求反弹的背景下,各国都面临天然气库存不足的局面(图5)。而欧洲在去年经历了比往年更寒冷和漫长的冬季后,今年又经历了更炎热的夏季,天然气库存与往年均值的差距比美日韩更大。

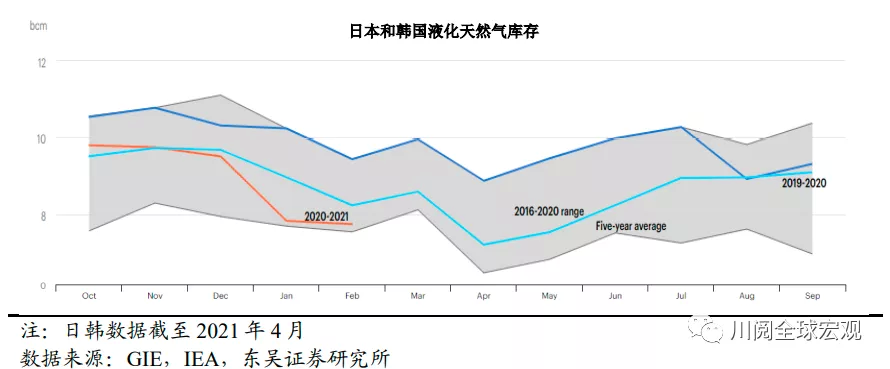

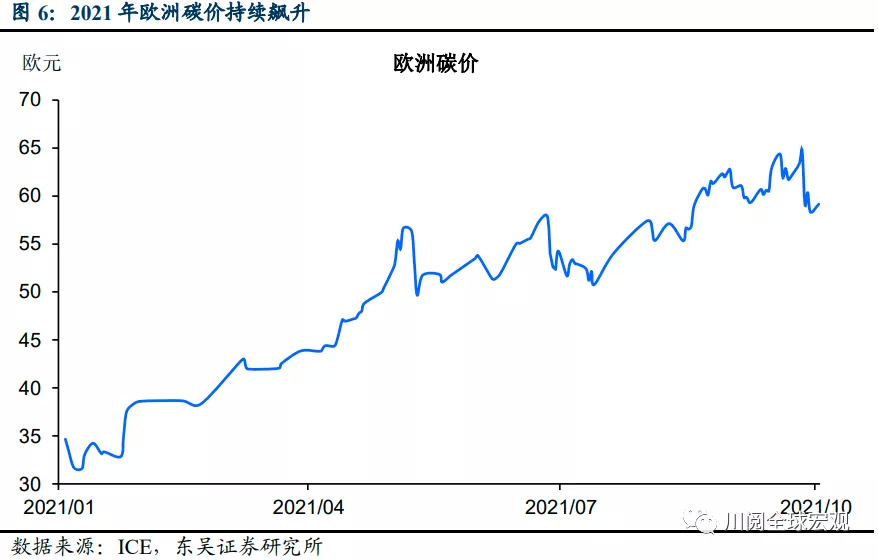

为什么仅欧洲身陷囹圄,美日韩等发达国家未受重创?欧盟近年逐步退出与俄罗斯签署的天然气长期合约,转为现货定价制度,价格波动加大。日本和韩国的公用事业在很大程度上受到与石油挂钩的长期液化天然气合同的保护,价格波动相对较小。而美国是世界上最大的天然气生产国,并且库存水平好于欧洲。此外,欧盟作为气候运动的先驱,在碳交易方面具备领先地位,但碳价的飙升加剧了通胀(图6),企业通过提价将一部分成本增加转移给消费者。

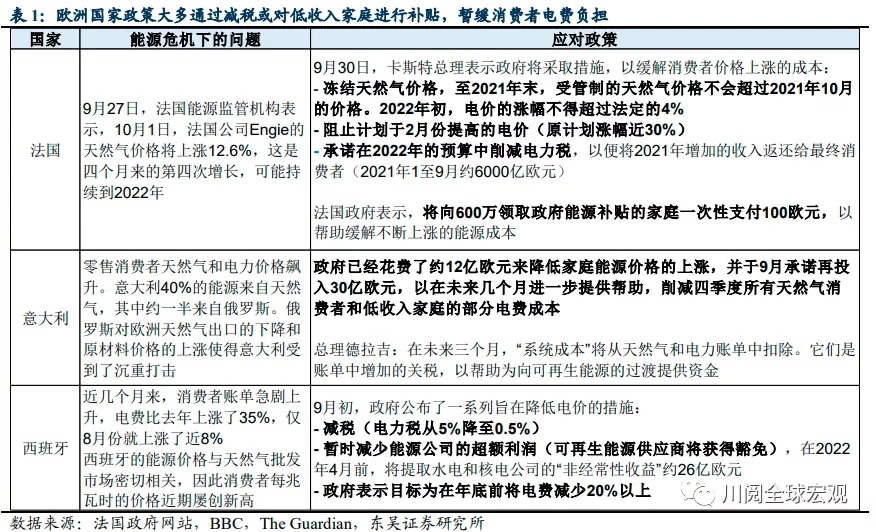

欧洲的应对政策如何?法国、西班牙和意大利政府已经采取措施减轻电价飙升对于消费者的影响,英国和德国尚未有政策落地。如表1所示,政策大多从减税或者对低收入家庭进行补贴的方式减轻电费负担,暂缓冲击,但是没有解决本质上天然气供给不足的问题。欧盟层面,路透看到的文件草案显示,欧盟正在研究推动成员国联合采购天然气的选项。

当前的天然气市场为典型的卖方市场,全球买家争夺有限的供给,供应商对能源危机又有何表态?如表2所示,俄罗斯和挪威对于欧洲天然气供应增加的到位需要时间。政府层面,尽管普京表示准备好供应欧洲所需的天然气,并准备好与欧盟就稳定市场进行对话,但未对具体时间做出解释,而Gazprom表示其首要任务是填满俄罗斯自身的天然气库存。卡塔尔能源部长卡比曾表示:亚洲、欧洲、中东和南美洲将为卡塔尔、特立尼达和多巴哥以及美国等出口国的液化天然气运输展开全面争夺;客户都提出巨额需求量,但我们无法满足所有人的需求。

“气荒”下的电力危机有何影响?导致通胀飙升,增加商业成本和家庭开支,拖累欧洲经济复苏,加剧美欧分化。甚至可能导致停电、工厂被迫关闭,其影响的外溢性可能挤压全球铝、钢等能源密集型金属的供应。天然气价格的增长严格反映了欧洲天然气供应商采购成本的增加,对其利润几乎没有贡献,但是却利好俄罗斯、挪威、阿尔及利亚、卡塔尔等资源出口国的企业。

何时可以缓解?作为“气荒”重灾区,欧洲走出危机可以作为全球缓解的标志,鉴于欧洲进入严冬的概率较大,预计“气荒”的影响将持续并且可能加剧。根据 GIE 数据,10月初欧洲天然气储量比去年同期低近20%。而欧洲供暖季在两三周后便将开始,在当前全球供需格局难以改变的情况下,欧洲天然气价格的飙升可能要到明年二季度才能缓解,到2023年才能恢复正常。

风险提示:疫情扩散超预期,国内外政策超预期

本文来源于“川阅全球宏观”微信公众号,作者为东吴证券宏观分析师段萌、陶川;智通财经编辑:文文。