智通财经APP获悉,欧洲9月份汽车销售量创下了逾25年来欧洲该月份的最差纪录。

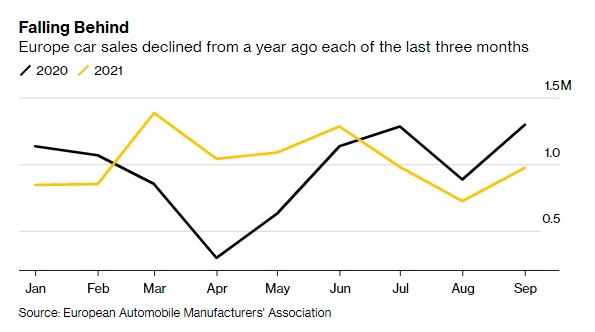

欧洲汽车制造商协会(European Automobile Manufacturers Association,下文简称ACEA)上周五表示,9月份新车注册量骤降25%,至972723辆,为1995年以来的最低水平。该协会认为,主要是由于东南亚地区的芯片包装和测试设施因新冠疫情遭遇停工,从而引发的半导体短缺导致的。

在连续三个月销量下滑之后,欧洲的销售额下滑的时间超过了今年的增长时间。ACEA曾于今年初预计,2021年将标志着复苏之路的第一步,与2020年相比,销售额将增长约10%。因此对该协会和一些表达了相同看法的市场研究员来说,最近的下滑是始料未及的。

LMC Automotive在一份报告中表示:“我们目前预计,今年的销售额甚至不会超过极度疲软的2020年。我们预测,采购问题将贯穿明年。”

汽车制造商通过优先考虑最赚钱的车型、削减营销和激励支出来应对供应危机,从而提高利润率。宝马汽车(BMWYY.US)本月早些时候将汽车行业的年回报率预期从7%-9%上调至9.5%-10.5%。

供应商就没这么幸运了。最近几周法国的佛吉亚公司、德国的海拉公司以及美国的Aptiv Plc(APTV.US)均下调了自身的盈利预期。

与此同时,欧洲最大经济体德国也正处于水深火热之中。德国主要研究机构将其对今年经济的增长预期从3.7%下调至仅2.4%,称供应停滞将持续阻碍德国经济复苏至明年。

戴姆勒公司(DMLRY.US)上个月在欧洲主要汽车制造商中表现最差,出货量较上年同期减少了近一半。今年7月,该公司下调了对奔驰销量的预测,预计销量将大致与2020年持平,而不是大幅上升。

欧洲最大的两家汽车制造商大众汽车(VWAGY.US)和Stellantis NV(STLA.US)上个月的汽车销量均较上年同期减少了约30%。雷诺(RNLSY.US)和宝马均下跌约24%。

9月份欧洲所有主要市场都出现了两位数的下滑,其中英国和意大利的销量下降了约三分之一。