智通提示:

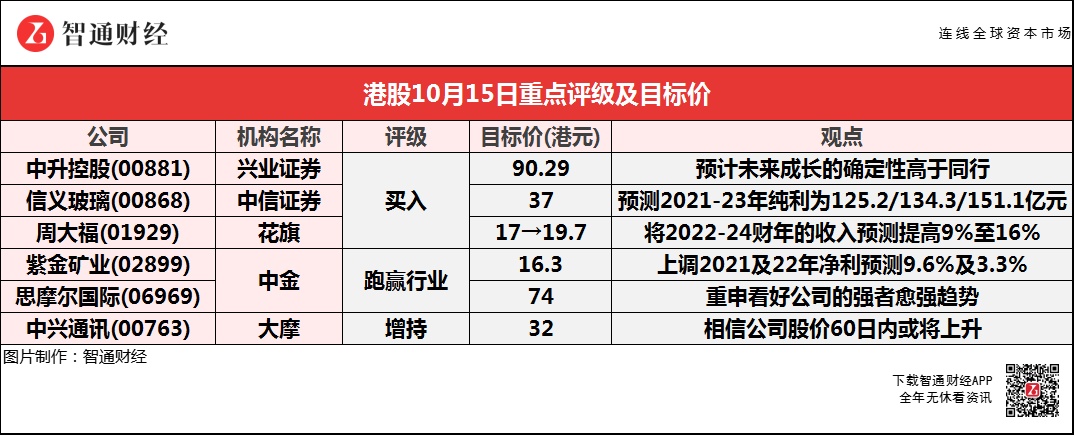

兴业证券预计,中升控股(00881)2021-23年归母净利润分别为79.5/102.21/126.2亿元,并预计其未来成长的确定性高于同行。

中信证券预测,信义玻璃(00868)2021-23年纯利为125.2/134.3/151.1亿元,并看好大股东增持及玻璃行业走势。

中金上调紫金矿业(02899)2021/22年净利预测9.6%及3.3%,并指锂业务有望成为紫金全新的重要增长极。

大摩相信,中兴通讯(00763)股价60日内或将上升,发生机率为80%以上。

兴业证券:维持中升控股(00881)“买入”评级 目标价90.29港元

兴业证券预计,中升控股(00881)2021-23年归母净利润分别为79.5/102.21/126.2亿元,增速分别为43.2%/28.4%/23.4%。考虑到公司的品牌组合、网络布局及管理优势等,预计未来成长的确定性高于同行。长远来看,我国豪华车渗透率还有较大的提升空间,二手车业务快速发展有望带来显著业绩增量,售后及增值业务利润占比提高也将为经销商业绩稳定性提供保障。此外,并购仁孚项目也将提升公司业绩及增长中枢。

中信证券:首予信义玻璃(00868)“买入”评级 目标价37港元

中信证券称,首予信义玻璃(00868)“买入”评级,目标价37港元,看好大股东增持,及玻璃行业走势,公司竞争力强,并预测2021-23年纯利为125.2/134.3/151.1亿元,对应每股盈预测为3.1/3.32/3.74元。该行指,公司大股东每年均有一定规模增持,兼基本上无减持纪录,整体持股比例不断上升;自去年5月玻璃行业周期见底以来,增持、回购力度加大,证明公司及大股东对未来发展有信心。

该行表示,信义玻璃具成本优势,如原燃料采购、沿海基地布局。另一方面,公司建筑节能玻璃、汽车玻璃有较强竞争力,未来具良好发展空间。该行预计,今年底浮法玻璃产能将同比增长26%至820万吨,汽车玻璃具备成长性;建筑节能玻璃受惠政策,以及随产能持续释放,市占率有望进一步提升。

花旗:上调周大福(01929)至“买入”评级 目标价升15.8%至19.7港元

花旗称,将周大福(01929)2022-24财年的收入预测提高9%至16%。报告中称,公司第二财季内地和港澳同店销售分别增长23%和58%,在相对较高的可比基础上实现稳健增长,表现好过该行预期。当中,内地市场在所有指标上都表现出色,包括同店销售、新店销售贡献、销售点扩充;港澳地区也因澳门的强劲复苏而实现稳健增长。

中金:维持紫金矿业(02899)“跑赢行业”评级 目标价升6%至16.3港元

中金称,维持紫金矿业(02899)“跑赢行业”评级,六个月H股目标价上调6%至16.3港元,相当于2021及2022年预测市盈率分别24.9倍及16.2倍,并上调2021及2022年净利预测9.6%及3.3%,至分别147.5亿及227.6亿元人民币。

报告中称,上周日(10日)紫金矿业拟控制新锂公司核心资产世界级高品位3Q盐湖项目;二是昨日(14日),紫金公告TIMOK铜金矿取得所有许可,正式投产。报告认为,收购3Q项目是公司正式进军新能源金属上游资源开发的重大里程碑事件,锂业务有望成为紫金全新的重要增长极。且2021年随着公司多项大规模、低成本矿山密集投产爬坡,公司业绩释放已入佳境。

中金:予思摩尔国际(06969)“跑赢行业”评级 目标价74港元

中金称,予思摩尔国际(06969)“跑赢行业”评级,目标价74港元。报告中称,10月13日美国FDA宣布已授权英美烟草旗下雷诺烟草的Vuse

Solo系列三款封闭式电子烟产品,其中包含一款烟杆产品与两款尼古丁含量为4.8%的传统烟草口味的烟弹产品,可在美国市场合法销售。此举意味FDA对雾化电子烟产品首次批准了PMTA,对电子烟行业具有里程碑意义。

中金认为,FDA的PMTA审批带来电子烟行业门槛提高,而思摩尔作为核心供应商有望明显受益。集团作为全球最大的陶瓷雾化芯制造商,借完善的专利体系、强大的生产能力、卓越的产品品质深度绑定以Vuse、Njoy、悦刻等为代表的海内外电子烟头部品牌,随市场门槛提升、行业规范发展,该行认为集团核心客户有望持续成长,并有望受益于新型烟草持续渗透与市场份额向其头部客户集中的双重红利,重申看好公司的强者愈强趋势。

大摩:中兴通讯(00763)未来60日股价或将上升 目标价32港元

大摩称,予中兴通讯(00763)“增持”评级,目标价32港元,相信公司股价60日内将会上升,发生机率为80%以上。该行指,中兴预计首三季净利润将达到56亿元至60亿元人民币(下同),同比增长107%至121%,这意味着第三季度盈利为15亿至19亿元,同比增长78%至125%。如果能够在第四季维持相若收益,全年收益有望达到71亿至79亿元,比该行目前估计的68亿元和市场估计的70亿元高5%至15%。