台积电(TSM.US)于北京时间10月14日下午的美股盘前发布了2021年第三季度财报(截止2021年9月),要点如下:

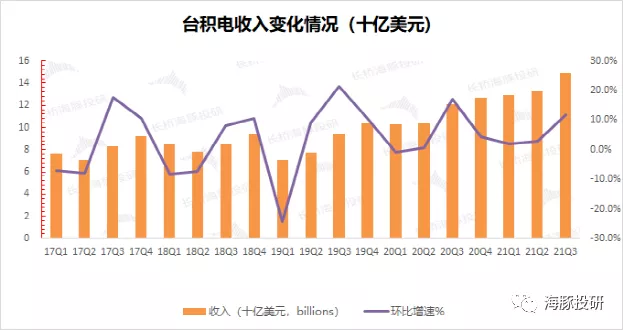

1、量价齐升持续,季度收入再创新高。三季度台积电收入实现148.8亿美元,基本完美落在此前指引上限(146-149亿美元)。季度收入再次实现环比两位数增长,其中出货量的维度带来贡献+5.7%,出货均价的维度带来贡献+5.9%;

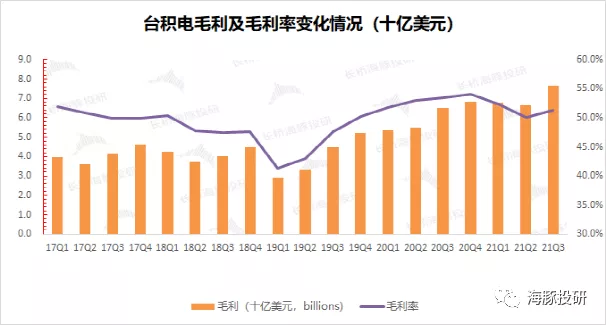

2、均价提升转嫁材料压力,产业地位推升毛利率水平。三季度台积电毛利率51.3%,超彭博市场一致预期(50.76%)。本季度毛利率的提升,主要来自于出货均价提升。公司凭借产业链地位优势,通过均价提升将制造端费用的增加实现了转嫁。

3. 台积电四季度预期营收154-157亿美元(市场预期153亿)和毛利率51-53%(市场预期51.3%),两大核心再次双超市场预期。设备含硅量提升的大趋势,台积电继续保持扩产的节奏,也体现了对公司和行业的信心。

4、对性能和算力的追求,先进制程占比持续提升。三季度智能手机和高性能计算仍是台积电最主要的下游应用。先进制程的占比持续提升,7nm以下制程的收入占比收入突破50%。

5、技术的持续研发,3nm工艺翘首以盼。随着智能手机和高性能计算对于算力提升的需求,台积电持续推进3nm工艺的研发。公司对于3nm的进展规划,2021年进行试产,2022年实现大规模量产。

在以上海豚君列出的前三大核心指标中,由于台积电按月公布收入数据,所以收入多少其实基本是已知事实。但三季度毛利率、四季度这两个指标是实打实的超出了市场预期,这两个因素是尚需市场定价进去的。

整体上,这个季度的情况完美印证了海豚君之前的判断(《透过联电看中芯国际:晶圆制造 yyds!》和《业绩向上 vs 股价向下:中芯国际们是 “该杀” 还是 “错杀”?》),晶圆制造行业景气度在三季度得到了延续,收入和毛利率双双取得佳绩。具体财报业绩上,海豚君详细分析主要关注以下方面:

台积电收入再创新高,从量和价的维度分别贡献了多少?

台积电本季度的毛利率提升,是如何实现提升?

哪个下游应用推动台积电实现季度增长?台积电各制程节点的情况怎么样?

海豚君带着这些疑问来财报中寻找答案:

一 收入端:量价双升持续 收入再创历史新高

台积电在2021年三季度实现营收148.8亿美元,接近此前业绩指引上限(146-149亿美元),再创公司季度收入历史新高。其中三季度实现环比两位数的增长,主要来源于苹果下半年旺季拉货和景气周期下的涨价。

来源:公司公告,海豚投研

从量和价的维度,来观察本次收入增长的主要动力:

1)量的维度:三季度台积电的晶圆出货量3,646千片,环比增长5.7%。逐季度看台积电的晶圆出货量,基本呈现一个稳步上升的态势。这也侧面反应在需求的增长下,公司对产能进行持续的扩充;

2)价的维度:三季度台积电的晶圆平均出货价(等效12寸)4081美元/片,环比提升5.9%。台积电晶圆的出货价,总体呈现平稳提升的情况。这主要是由于先进制程的推进,给产品体系带来高价位的补充。同时先进工艺占比的提升,促使公司整体出货均价上移。

三季度台积电收入环比增长12%,其中量的维度带来贡献+5.7%,价的维度带来贡献+5.9%。

来源:公司公告,海豚投研

二 毛利及毛利率:均价提升转嫁材料压力 产业地位推升毛利率水平

台积电在2021年三季度实现毛利7.63亿美元,环比增长14.8%。环比增速高于收入增速的原因,主要在于毛利率实现季度提升。

三季度台积电的毛利率51.3%,位于指引区间上限(49.5-51.5%),并高于市场一致预期(50.76%)。进入三季度,公司客户(苹果)新机出货,提升先进制程的占比,拉升公司毛利率。

三季度台积电毛利环比增长14.8%,其中收入的维度带来贡献+12%,毛利率的维度带来贡献+2.5%。

来源:公司公告,海豚投研

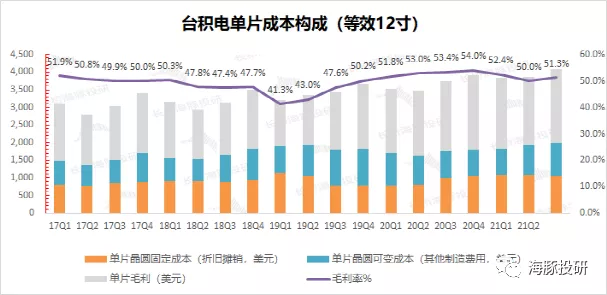

由于“毛利=出货价-固定成本-可变成本”,观察本次毛利率提升的主要驱动力(等效12寸):

1)出货均价:三季度台积电出货均价约4081美元/片,环比增长228美元/片,主要来自于先进制程提升带来结构性拉动和行业景气度部分产品提价;

2)固定成本(折旧摊销):三季度台积电平均固定成本约1053美元/片,环比减少21美元/片;

3)可变成本(其他制造费用):三季度台积电平均可变成本约934美元/片,环比增长83美元/片,主要由于原材料端涨价等因素所致。

综合以上拆分,本季度台积电单片毛利2094美元/片,环比增长166美元。本季度毛利率(51.3%)实现+1.3%的提升,主要来自于出货均价提升和折旧摊销减少两方面,而其中出货均价的上升是毛利率提升的关键。

对于产业链地位的衡量,主要考虑上游的涨价能否转移出去。通过对台积电的三季度成本拆分,公司虽然面临制造费用,尤其是原材料费用的提升,但通过产品均价的提升,还实现了季度毛利率的增长,把原材料涨价的压力成功转嫁了出去。

来源:公司公告,海豚投研

三 晶圆结构端

3.1 晶圆收入占比(按应用类型)

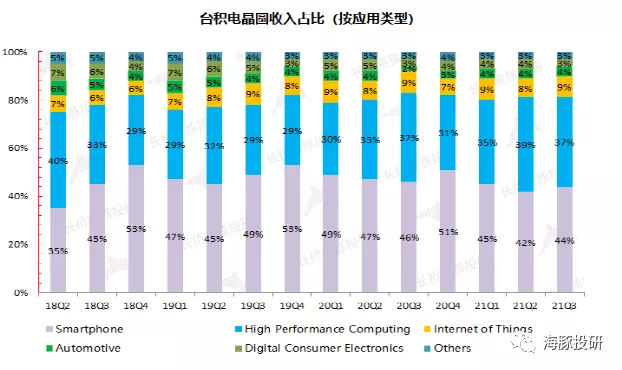

在台积电的收入结构中,智能手机和高性能计算一直是公司的主要收入来源。这是因为先进制程的产能主要由这两部分占据,从而能带来更高的营收。

从台积电三季度应用端的收入结构来看,智能手机业务占比44%,份额占比上有所回升,主要是由于公司大客户(苹果)的新机出货显著带动。

高性能计算占比37%,虽然在份额占比上有所回落,但从营收数值上仍实现了9%的环比增长。物联网是本季度增长最快的业务,环比增长23%,整体份额占比提升至9%。汽车方向实现5%的季度环比增长,收入占比比较平稳。

台积电的下游应用中,手机和高性能计算仍是主要方向。本季度中物联网和手机都实现了双位数的环比增长,是公司增长较快的下游应用方向。

来源:公司公告,海豚投研

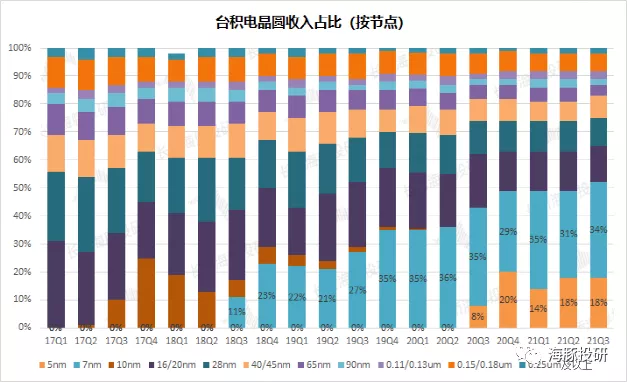

3.2 晶圆收入占比(按制程节点)

按三季度各技术节点看,5nm收入占比18%,7nm收入占比34%,两者合计首次超过50%,而8寸片对应的成熟节点整体收入占比保持平稳。

从台积电的季度历史变化看,公司整体收入结构继续在往先进制程迁移。

来源:公司公告,海豚投研

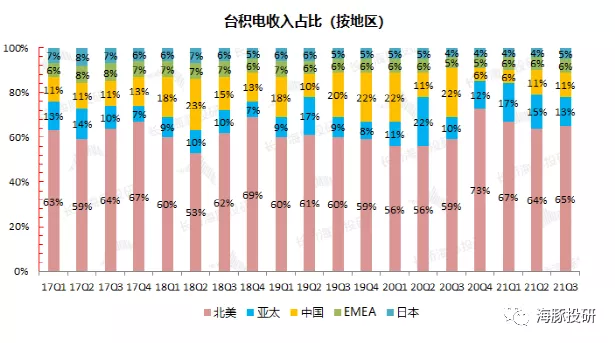

3.3 晶圆收入占比(按地区)

从地区的维度看,台积电三季度的地区收入占比整体变化不大;

1)北美地区,在大客户(苹果)的新机出货拉动下,地区收入占比略有提升至65%;

2)中国地区,继续保持着11%的收入占比;

3)亚太地区(除中国和日本),收入占比下降至13%;

4)其他地区,收入占比无明显变化。

来源:公司公告,海豚投研

四 小结

台积电作为行业老大哥,率先发布行业第一份三季报。公司三季度的亮眼表现和四季度的强劲指引,都透露出晶圆制造行业景气度持续的特征。

在设备含硅量提升的大背景下,美国和日本等纷纷扩建晶圆厂,凸显晶圆制造行业的重要性!

本文编选自微信公众号“海豚投研”,智通财经编辑:玉景。