假如要回忆2015年港股大时代表现最好的港股是哪只?相信读者们会给出不同的答案。我认为,南海控股(00680)是2015年表现最牛的港股之一,这应该不会有读者反对。

诚然在2015年3月到5月,南海控股的股价经历多次大幅波动,股价翻了有近十倍,相较多年来的低迷走势,这波涨幅对持有者来说绝对是出乎意料的惊喜。究其原因,有人说这是公司价值的体现,也有人说这是仙股造化。

大言不惭地说一句,我觉得这不仅与公司的资产有关,更和大股东的财技脱不了干系。

话说这波涨幅最直接的原因是深圳南山地产项目三期的盈利收入,该地块于2005年开始动工建设,经历了第一、第二期的开发后,项目第三期的规划变更面临行政诉讼问题,以至于项目拖到2014年后才开工。

时过境迁,待完工后深圳房价已经较2009年的价格翻了十倍,半岛城邦3期的可售面积一共为18.5万平方米,4期和5期可售面积合计为27万平方米,算下来预计能给公司带来至少500亿收入。

大家可能要疑惑了,即将有500亿的销售入账为何市值连150亿都不到呢?

我觉得,估值以市盈率和市净率作参考,盈利若是可期,财务结构的稳定与否同样是影响估值的关键,因为法律从一开始就判定了债权人优先于股东。

按2016年的财务数据来计算,南海控股的总资产为327亿,总负债为275亿,资产负债率达84%高过同行万科、保利地产,且较往年同比上涨7%。面对高企的负债率,中小股东们不免唱上一曲:“敢问何年何月得尝所望。”

一、于品海的发家史

于品海于1980年大学毕业,基于他先后学习过的专业:新闻和政治经济,加上早年在大学期间就已经自主创业办报纸,于品海的第一份正式工作是在一家报社做兼职编辑和翻译,白天上班、晚上写作。四年过去后,他积蓄了20万元。觉得自己可以下海经商了,于是再次创业。和朋友合办《时事评论》,但是除了五、六期无法盈利,就结业了。

1986年,于品海28岁正式创立自己的企业:智才管理顾问公司,专为房地产、酒店提供咨询服务。第一个项目就是广西桂林建漓苑酒店。也是因为这个项目,他获得了一定数量的第一桶金。也许现在看来,这第一桶金的数量无法和他日后的地位匹配上,但是第一桶金对每个创业的人来说,恰恰是最难的,也反映了他独到的投资眼光。

于品海最初始的资金仅有20万,对于运营一家公司来说,也只是杯水车薪。也许对于我们很多人来说,20万就当20万来用。

但是于品海不同,他懂得如何运转资金。正如他所说,在香港做生意,必须学会“杠杆效应”,你的资金总是有限的,必须更有效率地运作自己的钱,利用各种资源撬起更大的市场。对于有梦想的来说,阿基米德杠杆的支点可以翘起地球,对于创业来说,你必须学会找到自己能够使用的“杠杆”,你才能上演以小博大,蛇吞象的好戏。

于品海的商业帝国资本收购的核心就是杠杆收购,操作的要诀就是利用高负债、高风险的方式完成零成本收购。马尼拉希尔顿酒店就是他成功实践这种收购方式的经典案例。

上世纪八十年代,菲律宾政局动荡,投资者纷纷撤资,但也不乏有逆势抄底的勇者,于品海就是其中一个。他巧妙的运用价值和价格的时间差异,抄底并购潜在价值巨大,但是又被低估的对象。等待被市场发现,最后实现“盲点套利”。

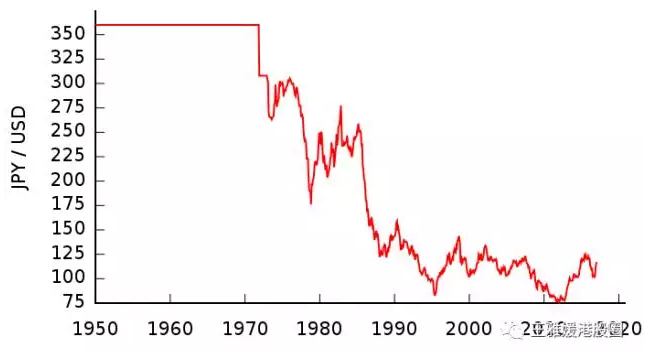

1989年,听闻Acesite (Phils.)欲抛售马尼拉希尔顿酒店的消息,于品海马上制定收购计划,向银行借贷900万美元,并且与日本一家公司做了“高风险的财务安排”,以我的理解就是换成外汇操作,就是沽出了美元,买进了日元,而资金共计1400万美元,通过股票市场将马尼拉希尔顿酒店接了过来。

事后再看,于品海不仅赌对了,而且还神乎其技般地借助日美之间的《广场协议》,达到四两拨千斤的效果。

《广场协议》是美国、日本、英国、法国及西德5个工业已开发国家财政部长和央行行长于美国纽约的广场饭店秘密会晤后,在1985年9月22日签署的协议。目的在联合干预外汇市场,使美元对日元及马克等主要货币有秩序性地下调,以解决美国巨额贸易赤字,从而导致日元大幅升值。

自《广场协议》签订后,日元就开始长达近10年的升幅,日本经济亦进入「迷失十年」。

说回于品海的收购,具体来说收购酒店的资金大概是1400多万美元,原本银行提供贷款900多万美元,股东们出资500多万美元。由于日元兑美元大幅升值达一倍多,日元升值带来的盈利足以令于品海个人可以一分不掏完成了这个收购。

而酒店上的1400多万美元的投资,第一年在赌场和餐饮上的收入就超过400多万美元,不到一年半的时间,所有投资就已悉数回收,也为他后来的连环收购打下基础。

融资让于品海尝到了胜利的果实,要乘胜追击必须融得更多的资金,而融资的方式无非两种,借债已经用过了,拥有股权融资的能力是他要进一步实现的事情,于是他把目光投向香港上市的南海发展。

首先,于品海说服南海发展(0250.HK)大股东以现金购入自己持有的马尼拉希尔顿酒店的股票,南海发展成为马尼拉希尔顿酒店的母公司。他套现后,再以现金收购南海发展大股东手中的控股权。

好的买卖就是双方各取所需,原大股东唐骥千退休归隐,于品海一分不花从此在香港市场拥有上市融资平台。这种资产置换的方式除了运用在上述的南海发展,之后也被运用在收购明报上。

二、南海控股的前世今生

于品海最得意的一次股权融资想必是将南海发展重组为互联网IT公司,千禧年前于品海的传媒帝国告一段路,于是把目光投向互联网发展。1999年,南海发展停牌,计划配售2亿5000万股,每股作价0.6元,集资1.5亿元用于收购国内项目—中国企业网60%的股权,并把公司改名为中国数码信息。

两年后为了专注IT产业的发展,中国数码信息以旗下地产资产购入另一间上市公司学习动力控股(0680.HK)的股权,之后改名南海控股后更反过来成为了中国数码信息的控股公司。这与我们今天看到的南海控股还有一点差距,当我们翻看之前南海控股的财报我们会发现中国数码信息才是南海控股的控股公司。

究竟是何时何由,让南海控股以小吃大呢?

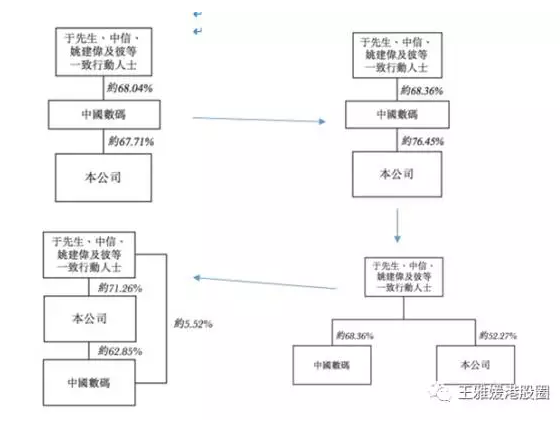

上文说到,中国数码信息为了专注IT业务而把地产业务注入南海控股,这当然可以是原因,以我的理解养多一个融资资源也不失为一个解释。在一开始,于品海南海控股的权益并不多,要养一个融资渠道,也要养一个听话的。然后借着南海控股的2.1亿贷款即将到期,于品海又实施了叹为观止的财技大连环。

首先于品海透过认购中国数码的可转股债券出资2亿元,继而中国数码认购南海控股2亿元的可转股债券,在交易完成后,于品海把兩者的票据都兑换为股票,实现了增加自己在中国数码的权益并使中国数码信息拥有南海控股76%的权益(公众持有少于25%),可谓一箭双雕!

为了保持南海控股作为上市公司的资格,中国数码信息随即分派南海控股的权益给股东。这样南海控股跟中国数码信息就成为了姊妹公司,同时为于品海直接持有,但此举亦摊薄了于品海等人在南海控股的权益。需要加强对南海控股的控制,所以南海控股与中国数码之间形成股权买卖协议,前者以9个多亿买入后者股权,最终实现南海控股控股中国数码信息。

大家可能会问,为什么要那么大费周章达成南海控股控股反控中国数码信息?

答案很简单,值钱的东西当然是老板直接持有比较好。那时候,于品海已经看到房地产的业务前景要远比IT业务好了。

三、再次布局传媒帝国

上文介绍了南海控股2015年股价的表现、大股东的传奇人生、公司的发展过程,那都是过去了的事情了,不过依我看其传奇人生将会续写,因为于品海在最近又强刷了一波存在感。

今年1月份南海控股公布,向橙天嘉禾娱乐(1132.HK)收购橙天嘉禾影城全部股份,涉资约32.86亿元将以现金支付,看了一下橙天嘉禾的估值才20亿港值,这32亿的人民币花得值吗?

南海控股给出解释:预期透过收购事项,首先将巩固其作为中国影城业内排名第二之领先投资者之地位;再一个使公司之商业议价能力增加并减低整体营运成本;以及使公司之声誉、品牌及整体形象有所提升。

能否如其所愿还不得而知,不过我了解到这并不是于老板第一次布局传媒业。早前他成功从金庸手中接手《明报》,成为其报业集团第二代业主,创办《现代日报》,收购《亚洲周刊》。1992年,他在中国创办武汉有线电视网络公司,成为中国第一家外资控股媒体,也是最后一家。

1994年,于品海斥巨资创办全球首家华人24小时中文新闻电视台(CTN),但最后由于投资CTN失利不得不卖给台湾和信集团少东辜启允。报业和电视在互联网的冲击下已经是夕阳工业,电影似乎是传媒业最后的天堂。大地传播是其投资的最为成功的部门,大地发行亦出过许多部口碑好的电影如《孔子》《岁月神偷》《冲锋车》《破风》等。

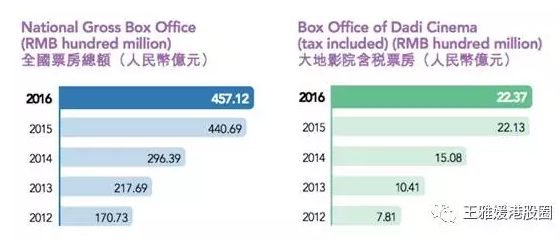

经历了2015年的爆发式增长,加上多部电影票房造假的丑闻,2016年全国电影票房增长已经疲软,在此背景下大地影院的收入增长也大幅放慢,我认为影院票房市场有机会见阶段性天花顶,若要实现盈利增长要么通过纵向横向并购发行高质量的影片、形成封闭的行业生态,要么把所有成本费用降下来。

大地传播有一个好的行业定位,作为国内第二影业巨头,自然是要与万达院线竞争,所以大地也跟随万达提出提出“电影+”战略,加强影院与互联网、餐饮、零售等方面的跨界合作,以此打造多业态经营的体验式影院生态圈。

截至目前,大地影院集团已在影院方面推出高端品牌“自由人影城”,并分别与乐视影业和阿里影业在会员、电影衍生品、自助售票机、在线售票等方面建立了合作关系。此次大手笔收购橙天嘉禾进军一二线城市的影院市场,让我嗅到了华山论剑前的紧张气息,与万达影院争夺市场未知南海控股胜算几何?

四、南海控股的将来在电影传媒

南海控股的业务虽包括IT技术服务、创意产业等,但是翻查财报,这些业务或是业务规模小,或是刚刚设立处于亏损状态。那地产业务的销售收入不会拉动企业的利润增长吗?

经查实发现,南海控股的债务多是以地产项目的账面价值和销售收入作为抵押,读者不得不佩服于品海的高瞻远瞩。自2001年就开始将深圳蛇口也就是现在半岛城邦的地块押给银行融资,在过去10多年,深圳的地价都不知道升值了多少倍。占有一块地,看着它升值融资干点其他别的业务,土地一直升值,不需要担心形成负资产,只要净资产增长率高过银行利息就等于是零成本的向银行融资,又一次显现于老板超卓的融资思维。

我们看到,目前为止于品海把大量的资本投到电影产业上,财报显示2016年的融资成本为5.17亿,目前未有消息能确定今年的物业销售。如果缺少了物业销售收入,单靠传媒影业收入去支撑融资成本是杯水车薪的,所以这期间电影业务的好与坏是关键。

虽然南海控股有很优秀的地产业务,影视业务,但是面对着巨额负债这一不稳定的因素,中小投资者不敢赌也是正常的。相反,大股东却一直在增持股票,而上市公司也历史性地宣告,将在5月29号每股派息0.002港币,此次上市公司破天荒地拿出1个几亿来分红,是为了改变上市公司的形象吗?

借助资本运作最后翻船下班的玩家很多,但于品海的资本运作早已炉火纯青,这和他本人遇事不惊,气定神闲的品质有关。

此前布局传媒业与默多克争明报;创办电视台,然后掌舵中国数码集团;这次布局影业与王健林争市场份额。他的业务已经遍布财经资讯、IT、影院和文化教育,虽然他的股票不太敢碰,但我期待看到涉及更多行业精彩的资本运作,于品海先生的一生本身已经是一套精彩的大电影。

(编辑:姜禹)

本文来自微信公众号“王雅媛港股圈”,作者:Halim Chow。