港股IPO市场又迎来一张老面孔。

据港交所披露,石墨电极制造商Sanergy Group Limited(下称“Sanergy”)于10月5日向港交所递交上市申请,西证国际为独家保荐人。此次为公司自2020年9月以来第三次递表。

智通财经APP注意到,Sanergy之所以上市意愿强烈,背后的原因是石墨极行业供需结构预期将改善,助推公司的业务扩张。Sanergy若能成功上市解决融资问题,推动产能扩张,公司的成长上限也将进一步抬高。

头部石墨极制造商,业绩受电弧炉钢行业影响

Sanergy招股书显示,公司为超高功率石墨电极的全球制造商,客户基础遍布全球超过25个国家,包括美洲、EMEA、APAC及中国的全球大型电弧炉钢制造商,于汽车、基建、建筑、电器、机器、设备及运输行业销售其产品。

智通财经APP了解到,石墨电极是一种耐高温的石墨导电材料,该材料主要由油系或煤系针状焦及煤焦油沥青两种原材料制成。石墨电极可传导电流及发电,从而熔化高炉中的废铁或其他原材料以生产钢铁及其他金属产品,主要用于制造钢铁。此外,石墨电极还是唯一一种电阻率低并耐受电弧炉内热梯度的材料。

按照制成品的不同原料及理化指标,石墨电极可分为三类:普通功率石墨电极、高功率石墨电极和超高功率石墨电极。超高功率石墨电极的规格性能较佳,一般可承受每平方厘米25安培以上的电流强度,具有整体密度较高、有效电阻较低、挠曲强度较高、空隙总数较少、灰分较低等特点。

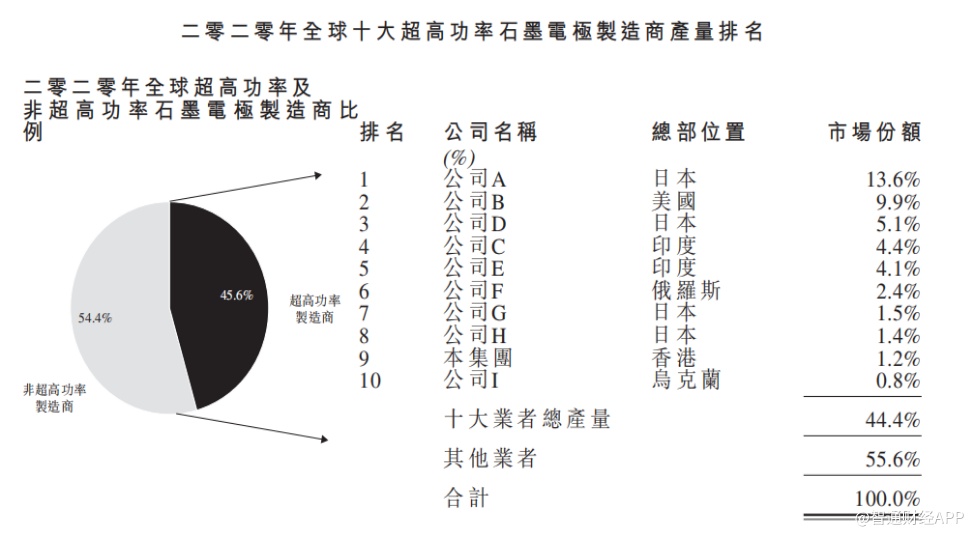

根据弗若斯特沙利文报告,Sanergy于2020年全球超高功率石墨电极制造商中排行第九,市场份额为约1.2%。2020年,公司在中国优质超高功率石墨电极制造市场排行第五,市场份额为约9.1%(按产量计)。

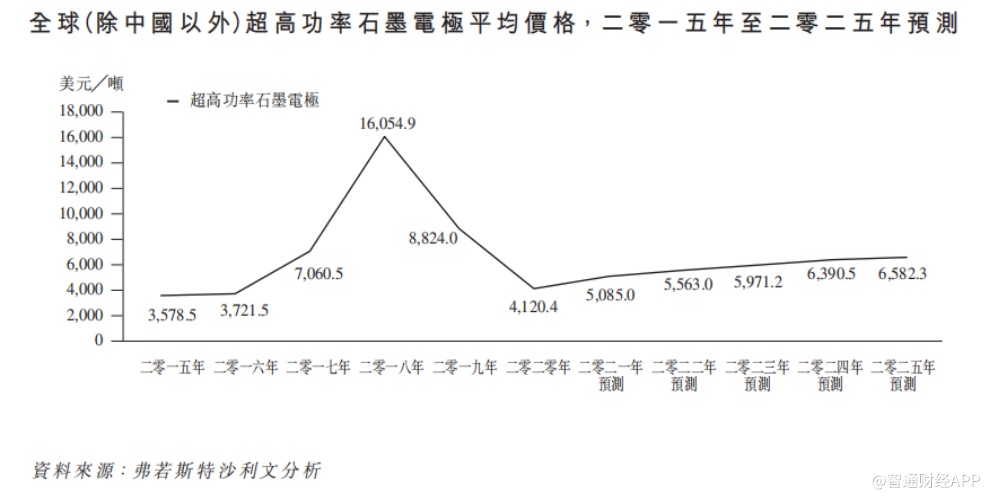

值得注意的是,Sanergy虽为中国头部超高功率石墨电极制造商,但公司盈利能力仍受到下游电弧炉钢行业较大影响。Sanergy在招股书中表示,受全球电弧炉钢行业需求复苏推动,全球对石墨电极的需求从2017年下半年开始大幅增长,导致超高压石墨电极(除中国外全球)的价格在2018年上涨至约每公吨1.61万美元。随后,由于投资、生产及采购过剩,市场库存过大,2019年平均销售价格跌至每公吨约8824美元。2020年,公共卫生事件进一步影响到超高压石墨电极需求,导致全球消耗总量轻微减少。

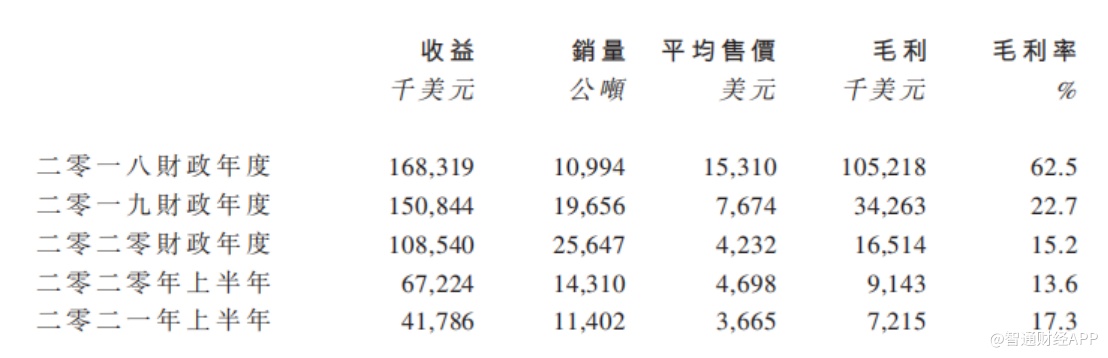

受此影响,Sanergy的业绩出现明显波动,收入由2018财政年度的1.68亿美元下降至2020财政年度的1.09亿美元;同期净利润由7200万美元下降至420万美元;同期毛利率由62.5%下降至15.2%。

好的一方面是,Sanergy销量能够保持增长,由2018财政年度的约10,994公吨增至2020财政年度的25,647公吨,一定程度表明行业需求增长稳定。2021年上半年,Sanergy产品销量为11,402公吨,销量虽短期有所有下降,但公司综合销售毛利率由约13.6%上升至17.3%。

望受益于石墨极行业需求改善

从行业角度看,Sanergy盈利能力改善或许是长期趋势。据弗若斯特沙利文报告,全球(除中国外)超高功率石墨电极平均价格将由2020年的4120.4美元/吨提升至2025年的6582.3美元/吨。

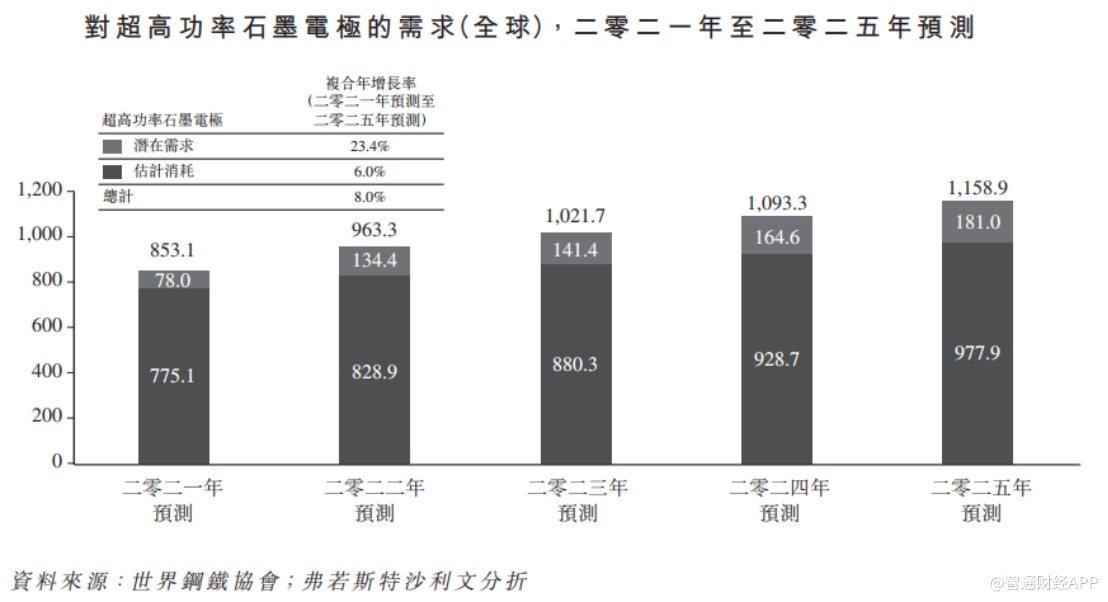

未来,随着电弧炉炼钢行业的复苏,石墨电极市场有望恢复长期增长态势。2025年,除中国以外的全球石墨电极产量及消耗量预期将分别达到88万吨及104万吨,2020年至2025年的复合年增长率分别为6.7%及6%。

弗若斯特沙利文表示,中国电弧炉钢工业处于快速发展期,中国对石墨电极的需求预计将迅速增加,中国的石墨电极供应不能完全满足中国及中国以外国家的需求。从2021年到2025年,其他国家无法满足的超高功率石墨电极的潜在需求预计将从7.8万吨增加到18.1万吨,复合年增长率为23.4%。此外,预计2021至2025年期间,全球超高功率石墨电极的消耗及潜在需求总量将持续超过全球产量,其中差异将从2021年的7,020吨增加到2025年的1.71万吨。在此情况下,若干中国制造商正计划扩大产能,以满足其他国家的需求。

产能优化进行时

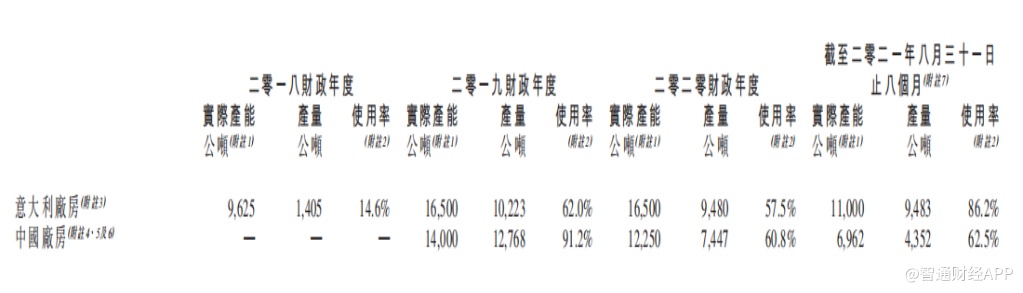

Sanergy招股书显示,公司在意大利及中国设有生产设施,实际年产能分别为1.65万吨及1.4万吨。截至2021年8月31日,意大利厂房和中国厂房的使用率分别达到86.2%和62.5%。

为捕捉行业需求增长机会,公司计划透过收购太谷资产以及升级中国厂房、三力资产及意

大利厂房的生产系统以扩大于意大利及中国的产能。公司表示,包括收购中国厂房、三力资产及升级意大利厂房及中国厂房所需资金约3.05亿港元。

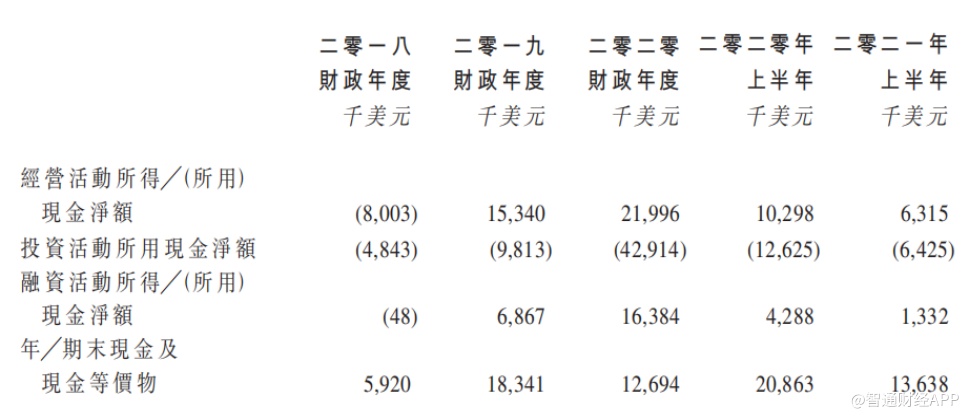

智通财经APP注意到,截至2021年上半年,Sanergy的现金及现金等价物为1363.8万美元,若要负担数亿元的资本开支,存在一定资金缺口。这是公司寻求上市融资的主要原因之一。

反过来看,若Sanergy能够顺利扩大生产,优化产能,随着中国优质超高功率石墨极需求改善及价格提升,公司的竞争力和盈利能力有望逐步提升,向成长性良好优质投资标的转化。