智通提示:

大摩称,中煤能源(01898)第三季业绩指引差过预期,并认为正面因素已反映在股价之上,予其“减持”评级。

大摩上调中升控股(00881)2021-23年盈利预测3%至9%,并估计扩充店铺的增长可抵销潜在汽车销量下跌影响。

大摩称,周大福(01929)截至今年9月30日止第二财季零售值同比增长55.8%,是中国珠宝市场结构性增长的主要受益者。

麦格理估计,舜宇光学(02382)第四季出货量按季较弱,并下调2021-23年净利润预测8%。

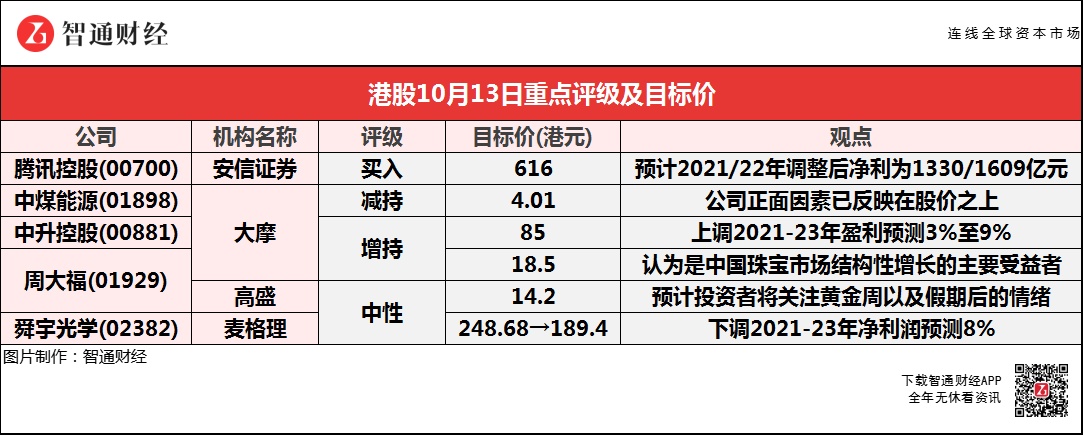

安信证券:维持腾讯控股(00700)“买入”评级 目标价616港元

安信证券称,维持腾讯控股(00700)“买入”评级,目标价616港元,预计2021/22年的调整后净利润为1330亿/1609亿元,同比增速8.4%/21%,调整后EPS为13.7元/16.1元(16.3港币/19.2港币)。该行预计Q3手游列报收入同比增长9.2%至428亿元,今年以来连续3个季度增速放缓,一方面去年的高基数效应在本季度仍有所延续,另一方面缺乏较为重磅的新游在季度内贡献收入。

大摩:予中煤能源(01898)“减持”评级 目标价4.01港元

大摩称,中煤能源(01898)第三季业绩指引差过预期,予其“减持”评级,目标价4.01港元。该行指,公司正面因素已反映在股价之上,H股股价由年初至今已升价1.5倍。

该行表示,最新煤价同比升逾25%,中煤能源预计首9个月纯利指引介于125-138亿元人民币,反映单第二季纯利按季比,同比减11%至同比增18%,差过该行预期。大摩认为,盈利逊预期由于公司较高的合约销售比例,作价每吨700元至750元人币,相对现时浮动价格是已超过每吨2000元人币。煤化工业务利润也因煤价飙升及需求疲弱而转弱,属表现不佳因素。

大摩:予中升控股(00881)“增持”评级 目标价85港元

大摩称,上调中升控股(00881)2021-23年盈利预测3%至9%,以反映由今年第四季开始后,15%盈利贡献来自仁孚中国。汽车需求下降,购买力可能会减少,但当中对奢侈品牌的影响会较本地及电动车品牌大。该行提到,集团第三季新车销售毛利上升,抵销销量下降影响,表现优于市场预期。展望未来,估计扩充店铺的增长可抵销潜在汽车销量下跌影响。

周大福(01929)获大行一致唱好 目标价最高看至18.5港元

大摩:予周大福(01929)“增持”评级 目标价18.5港元

大摩认为,周大福(01929)是中国珠宝市场结构性增长的主要受益者。它的广泛的产品范围支持,比同行有更可持续的增长,目标价18.5港元。

报告提到,公司发布公告,截至今年9月30日止第二财季零售值同比增长55.8%,其中内地增长58%,香港、澳门及其他市场增长38.5%。公司第二财季内地季内的同店销售增长为23%,维持健康增长。香港及澳门业务持续改善,同店销售取得57.7%的强劲增长,此乃受惠于本地消费券带动及澳门旅客带动。另外,港澳同店销售主要由黄金产品带动。

高盛:维持周大福(01929)“中性”评级 目标价14.2港元

高盛称,周大福(01929)透过进入低线城市扩张战略,及管理成本支持稳健增长,但考虑到内地基数越来越高,认为估值上升有限。

该行表示,集团季内于内地净开设366个零售点,意味着上半年净增加625,与该行预期一致。因此内地业务在季内保持乐观。内地黄金和珠宝销售保持强劲,但预计投资者将关注黄金周以及假期后的情绪。香港消费情绪9月份按季好转,受惠于8月份开始,政府消费券刺激需求,认为10月份的第二轮消费券应该会继续支持下个季度更好势头。

麦格理:维持舜宇光学(02382)“中性”评级 目标价降至189.4港元

麦格理称,下调舜宇光学(02382)2021-23年净利润预测8%,目标价由248.68港元调低23.8%至189.4港元。报告中称,集团9月出货量疲弱,而第三季为传统安卓(Android)智能手机客户旺季,但今年的订单疲弱,因中低端5G智能手机的IC短缺等。该行估计,第四季出货量按季较弱,与往年情况相似。

报告提到,由于智能手机市场缺乏规格升级或出现去规格,该行下调摄像模组及手机镜头下半年的平均售价预测,由按半年持平更新为跌4%至7%,同时毛利率略为下降。该行预计明年将出现复苏,但较明显的增长要在年中至下半年才会看到。