众所周知,经过税务整顿、明星天价片酬引发多起舆论风波,以及疫情这一只“黑天鹅”冲击后,影视行业的风光早已不复以往。

但,即便如此,还是有一家名为柠萌影业的内容制作公司选择“逆流而上”。

据港交所信息披露,柠萌影视传媒有限公司(以下简称“柠萌影业”)于9月29日正式递交招股书,拟主板挂牌上市。需要指出的是,该公司还曾于今年1月启动A股IPO,但最终因种种原因取消上市计划,直至近日才“改道”选择赴港上市。

而柠萌影业选择逆流而上的背后,也不乏诸多底气支撑。据悉,近几年来,该公司推出了不少热门电视剧作品。比如其于2020年推出的爆款作品——《三十而已》,该作品聚焦女性成长的故事,凭借着精彩的剧情开播之后一蹿而红,据悉,该作品于2020年电视剧网络播放量排名第一。而基于《三十而已》带来的口碑效应,该公司随后又乘胜追击推出另一热门作品《二十不惑》。

那么,诸多热门作品背后,柠萌影业的成色究竟如何呢?

精品率约71.4%,影视圈“黑马”?

据智通财经APP了解,柠萌影业成立于2014年,主要从事于剧集的投资、制作、发行、宣传、衍生授权等全产业链运营。

根据成立的时间来看,在影视圈内,该公司相较于华谊兄弟、华策影视、万达电影等老牌影视企业而言,算得上一位“新人”了。但正如“好饭不怕晚”一样,虽然成立时间较晚,但柠萌影业身上已经初显黑马潜质了。

一是,精品率高达71.4%,2018年至2020年几乎每年都存有爆款产品。

据招股书显示,柠萌影业自成立以来共制作及发行13部剧集,其中11部为该公司担任主控╱独家投资人及执行制片人的版权剧,故此该公司因而拥有该等剧集的专有权。需要指出的是,自2018年至2020年,其已播映的七部剧集中有五部属于精品剧集,精品率高达约71.4%,远超过于同期按收入划分的前五大竞争对手约40.8%的平均精品率。

此外,自2018年至2020年,该公司已播映的五部精品剧集在网络视频平台首播期间共获得逾193亿次的播放量,且同期在电视台渠道全年收视率均超过1.0%。在这其中,《小别离》、《小欢喜》、《小舍得》、《三十而已》及《二十不惑》等电视剧由于抓住了家庭生活、教育、女性成长等当代热点话题,一度引发了广泛的讨论。

(图片来源:柠萌影业招股书)

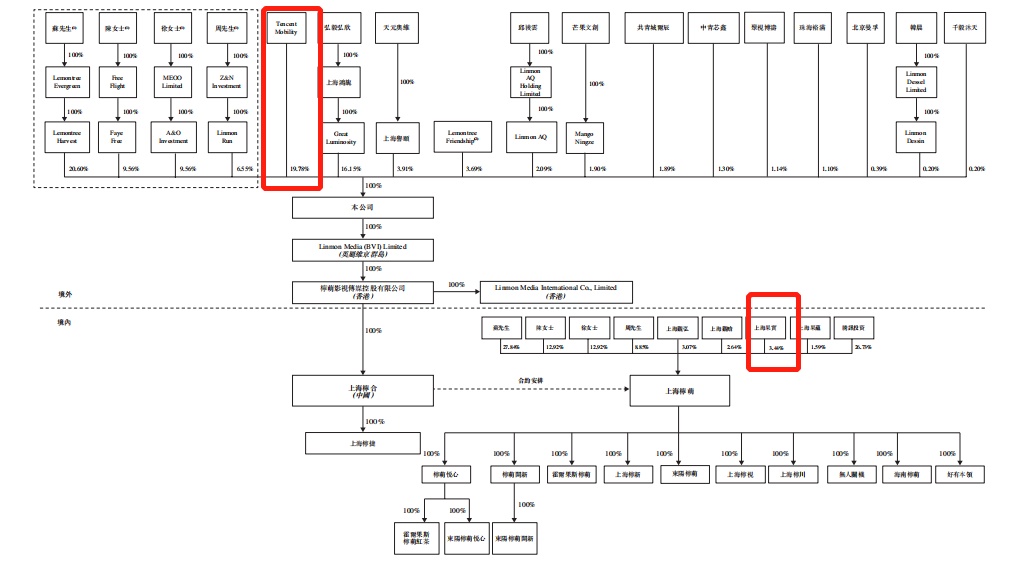

二是,背靠腾讯等“大佬资本”,张嘉译、黄磊等知名演员亦隐藏在其股权架构图中。

据招股书披露,苏晓、陈菲、徐晓鸥、周元为该公司的主要控股股东,四人持股分别为20.6%、9.56%、9.56%及6.55%。除此之外,腾讯则持股为19.78%,是仅次于柠萌影业创始人苏晓的第二大单一股东,弘毅弘欣则持股为16.15%,是第三大单一股东。

值得一提的是,腾讯不仅是柠萌影业的主要股东之外,其还是柠萌影业的最大客户源头。招股书数据显示,2018年至2020年,腾讯均为柠萌影业的最大客户,期内柠萌影业来自腾讯的收入分别为人民币9.77亿元(单位下同)、0.8亿元、4.67亿元,分别约占总收入的60.8%、4.5%、32.7%。

与此同时,柠萌影业除了深受腾讯等大佬资本青睐之外,其也被张嘉译、黄磊等演员间接持股。据招股书显示,上海果实投资管理中心(有限合伙)持有上海柠萌影业股权(重组后)为3.44%,而演员张嘉译、黄磊及作家杨治又分别持有上海果实29.76%、14.89%、5.96%股权,这也就意味着张嘉译、黄磊等人间接持有柠萌影业的股权。

(数据来源:柠萌影业招股书)

不得不说的是,依托于上述发展优势,柠萌影业在影视行业的市场地位也开始一步步抬升。

根据弗若斯特沙利文的资料显示,五大剧集制作公司约占中国2020年剧集授权总收入19.0%的市场份额。按2018年、2019年及2020年连续三年的收入计,柠萌影业均跻身前五。其中,按2020年的收入计,该公司在所 有中国剧集公司中排名第四。

基于上来看,精品率高达71.4%,市场地位跻身前五的柠萌影业不失为影视圈一颗蓄势待发的“新星”。

2020年收入高达14亿,负债水平有待改善

将目光聚焦到柠萌影业的财务数据上,该公司的表现又如何呢?

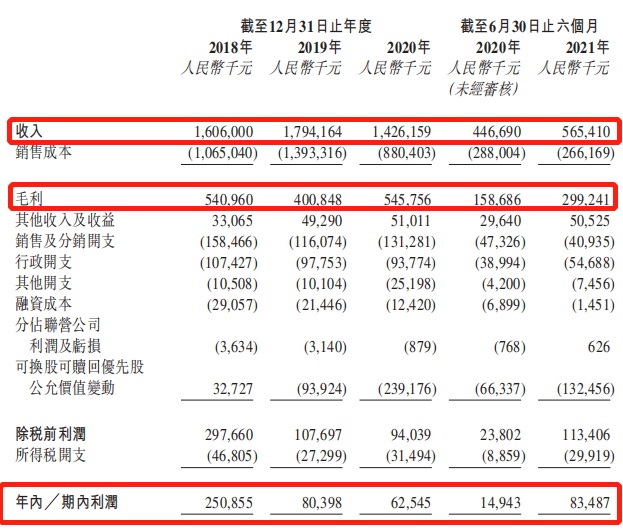

营收方面,整体来看表现较为波动。据招股书数据显示,2018年至2020年,柠萌影业实现收入分别为16.06亿元、17.94亿元和14.26亿元,其中2019年收入同比增长约11.7%,2020年收入则同比下降约20.5%。截至2021年上半年,该公司收入则又同比增长26.4%至5.65亿元。

(数据来源:柠萌影业招股书)

分拆业务结构来看,柠萌影业的收入来源主要来自于版权剧、内容营销及其他。其中,版权剧是该公司的核心收入来源,2018年至2020年,该业务实现收入分别为14.6亿元、16.33亿元、12.07亿元,占总收入比例分别为90.9%、91.0%、84.7%。

不过,由于该公司版权剧占比较重,所以柠萌影业的整体营收水平也极容易受到版权剧影响。就拿2020年营收下降来说,该公司解释称2020年营收相较于2019年有所下降,主要是由于2019年的一部古装剧的平均许可费较高,剧集的高制作成本导致。

再来看盈利方面。2018年至2020年,柠萌影业分别实现净利润为2.51亿元、0.8亿元、0.63亿元,表现较为波动。截至2021年上半年,该公司的净利润水平又有所增——实现净利润为0.83亿元,同比增长约453%。

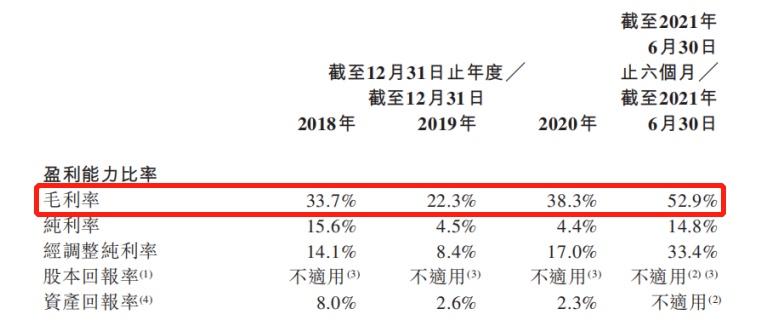

虽然净利润水平表现波动,但柠萌影业的毛利率则表现尚可。据招股书数据显示,2018年至2020年,该公司的毛利率分别为33.7%、22.3%、38.3%,而另一家老牌影视企业——华策影视的毛利率则分别为25.92%、18.91%、26.76%,从上述数据不难看出,柠萌影业近三年的毛利率均优于同行。

(数据来源:柠萌影业招股书)

需要注意的是,相较于上述稍有瑕疵的财务数据,目前比较困扰柠萌影业的似乎是其负债表现。据招股书数据显示,截至2018年、2019年、2020年及2021年6月30日,该公司的负债净额分别约为9.87亿元、9.06亿元、9.42亿元及8.57亿元。截至2020年12月31日及2021年6月 30日,该公司的流动负债净额则分别为19.10亿元、15.92亿元。

此外,2018年至2021年6月30日,柠萌影业拥有的现金及现金等价物分别为2.72亿元、2.02亿元、1.25亿元及4.23亿元。如此现金流水平之下,该公司恐具有一定的偿债压力。

综上所述,从内容制作水平来看,精品率高达高达71.4%的柠萌影业俨然在影视圈具有一定的黑马潜质,而从整体财务水平来看,表现波动的柠萌影业亦存有较大的改善空间。不过,这也无需过度担心,掌握优秀自制能力的柠萌影业,也相当于在影视圈找到了快速发展的致富密码,毕竟“得内容,得天下”这一要义从来也不是说说而已。