智通提示:

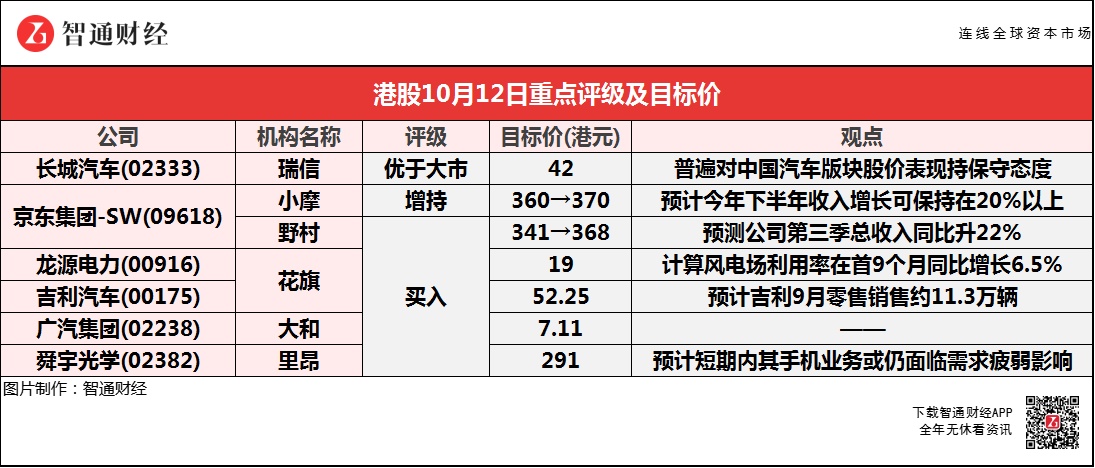

瑞信称,长城汽车(02333)今年9月销量约10万台,环比增35%,该行普遍对中国汽车版块股价表现持保守态度。

野村预计,京东集团-SW(09618)第三季纯利及纯利率仍胜预期,并预计同期总收入同比升22%至2130亿元。

花旗预计,吉利汽车(00175)9月零售销售约11.3万辆,并指若芯片供应情况好转及步伐加快,预计今年吉利销量可能会超过140万辆。

瑞信:维持长城汽车(02333)“优于大市”评级 目标价42港元

瑞信称,长城汽车(02333)今年9月销量约10万台,环比增35%,同比跌15%,大致符合市场预期。该行强调,公司在9月有显著的产品组合改善,因为集团在核心零部件供应短缺(ESP)的情况下优先考虑高价或高利润产品的供应。由于疫情好转,该行预期芯片短缺问题将会在第四季进一步改善。

报告中称,普遍对中国汽车版块股价表现持保守态度。另外,投资者关注美国通胀可能上升,投资者担心美联储或会加息或缩减利率。因此该行建议投资者选择汽车经销商领域的防守性股票。

大行齐升京东集团-SW(09618)目标价 最高看至370港元

小摩:重申京东集团-SW(09618)“增持”评级 目标价升2.7%至370港元

小摩预计,京东集团-SW(09618)今年下半年收入增长可保持在20%以上,指公司较其他同业如阿里巴巴(09988)等大平台具韧性,是由京东的活跃用户数目上升,家电市场份额增加,日用品需求具韧性,平台模式业务(Third-Party)增加。

该行预计,京东今年下半年收入同比增速维持在20%以上,并具健康的毛利率水平,而该行预计阿里巴巴下半年收入同比仅增长8%,较9月底时预测的13%增速有所下调。

野村:维持京东集团-SW(09618)“买入”评级 目标价升8%至368港元

野村称,维持京东集团-SW(09618)“买入”评级,目标价由341港元升8%至368港元。预计第三季京东电子及家庭电器收入同比升至少18%,上调今年非通用会计准则(non-GAAP)净利润率0.1个百分点。

该行认为,京东在投资及新业务的损失较小,预计第三季纯利及纯利率仍胜预期,并预测其第三季总收入同比升22%至2130亿元人币(下同);非通用会计准纯利预计34亿元,胜市场预期。

花旗:重申龙源电力(00916)“买入”评级 目标价19港元

花旗称,龙源电力(00916)9月份发电量强劲,同比升15.8%,当中78%来自风电,同时受惠于电价上升。报告中称,龙源风电场9月平均利用率增9.8%至144小时,当时其风电场的平均限电率较低,同比下降1.3个百分点至3.01%,电网拥堵有限。该行计算其风电场利用率在首9个月同比增长6.5%至1726小时,其中在第三季度同比跌0.9%至429小时。

花旗:予吉利汽车(00175)“买入”评级 目标价52.25港元

花旗称,吉利汽车(00175)公布9月的总销量为103936部,较2021年8月增长约18%。报告中称,吉利9月销量环比增长18%符合预期,在零售销售层面,预计吉利9月零售销售约11.3万辆,环比增加5%。2021年首九个月的总销量为921796部,较去年同期增长约5%,达到集团2021年全年销量目标153万部的60%。

该行估计,吉利现在需要在第四季批发交付60.8万件,同比增长37%,以满足销售目标。事实上该行认为,吉利今年销售目标应该是138万;如果芯片供应情况好转及步伐加快,预计今年吉利销量可能会超过140万辆。

大和:予广汽集团(02238)“买入”评级 目标价7.11港元

大和称,广汽集团(02238)乘用车和广汽埃安的新车型开发能力上有所提升,而其早前公布引入的电动汽车和智能汽车技术,可帮助埃安在今年实现销量增长。报告中称,公司的9月汽车销量约16.43万辆,同比跌25%,与8月时下跌32%相比,有轻微改善,显示芯片短缺问题有所缓和。广汽本田继续保持同比下降趋势,9月销量同比下降18%,环比销量则增长61%。其9月产量达到70609辆,比2020年9月减少约2万辆。

该行表示,广汽丰田的销量同比下降40%,而环比则增加13%。尽管广汽丰田的产量在上半年保持稳定,但马来西亚自6月以来的芯片产能封锁,严重影响了丰田自8月以来的全球生产。近日丰田也宣布了10月进一步的减产计划。

里昂:维持舜宇光学(02382)“买入”评级 目标价291港元

里昂称,舜宇光学(02382)9月份的手机和车载镜头出货量表现疲弱,预计短期内其手机业务或仍面临需求疲弱影响,而车用芯片短缺问题需时解决,但相信待问题缓解后,有助于为明年的车载镜头业务增长设定一个较低的基数。

该行表示,对舜宇估值基础,予2022财年的摄像头模组业务预测市盈率达25倍,略高于同业,而手机摄像头与其他模组制造平均预测市盈率为23倍,反映公司于同业的领先地位及潜在增长,另评估其车载镜头业务预测市盈率达75倍。