作为一家科技创新型国际化医药企业,远大医药(00512)始终坚持创新,围绕重大未被满足的临床需求不断布局全球首创产品,为广大患者带来更多福音。

智通财经APP了解到,10月10日,远大医药的全球创新产品SIR-Spheres®钇[90Y]树脂微球顺利完成了在中国的首例肝癌患者临床治疗工作。该手术由北京清华长庚医院执行院长董家鸿院士及其团队亲自操刀,在海南博鳌超级医院开展,为中国首例特许准入钇[90Y]树脂微球治疗肝癌手术。手术的顺利实施标志着中国肝脏恶性肿瘤领域迎来全新国际化精准介入治疗方案,具有划时代的意义。

钇[90Y]树脂微球在国内上市在即,成功打响国内“第一枪”

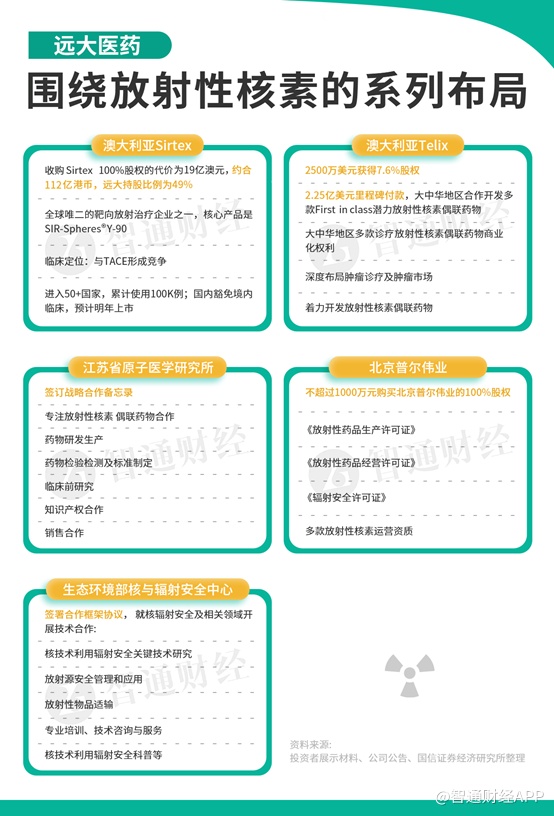

资料显示,2018年远大医药联手鼎晖收购澳洲Sirtex公司100%股权,并取得旗下肝癌产品钇[90Y]树脂微球的全球权益。钇[90Y]树脂微球是一款内放射核素产品,主要应用于原发性肝癌(HCC)及结直肠癌肝转移(mCRC)等肿瘤。钇[90Y]树脂微球在海外已上市多年,在全球50多个国家和地区累计治疗超过10万人次,被列入美国肝癌指南、欧洲指南等,该产品的安全性和有效性均已获得全球认可。

据悉,钇[90Y]树脂微球的治疗原理主要是通过股动脉入路通过肝动脉分支局部注射进入肝脏肿瘤,利用肝脏独特的解剖结构富集在肿瘤周围,通过高能量β放射线在瘤体局部进行内放射治疗,从而达到控制肿瘤细胞生长并缩小瘤体的目的,进而使患者有望进行瘤体切除手术,增加患者生存概率。在海外,该手术对于绝大多数患者属于日间手术,手术过程常规耗时60~120分钟,给药过程相对缓慢而稳定,住院时间远低于TACE(一般需1周)。此外,Y-90 SIRT可以与化疗、单抗和免疫治疗联合使用,有望成为中晚期肝癌一线治疗方法。

根据Sirtex China数据,肝癌是世界第4大致死率癌症,肝细胞癌(HCC)是其最常见的病理类型。仅有20-30%的HCC患者诊断时为早期,可采取切除、移植等根治性治疗。大于70%的患者在5年内出现复发,而超过80%患者一经发现就属于晚期,仅能从化疗与分子靶向药疗法中获益,治疗方案选择非常有限。

钇[90Y]树脂微球主要应用于中晚期肝癌患者的转化治疗(降期、桥接)和姑息治疗(不可手术、TACE失败等)、结直肠癌肝转移患者的姑息治疗(单用、联用)和转化治疗(降期、增加余肝体积)。根据在HCC和mCRC治疗路径上的主要应用场景,国信证券初步测算国内Y-90 SIRT(TARE)目标患者约36万。

肝癌是中国高发癌种,每年原发性肝癌为41万人次,约占全球每年新发病例的50%。根据头豹研究员预测,中国肝癌新发病例数在未来将以2.4%的年复合增长率持续增长,预计于2024年达到46万例。肝癌从诊断、治疗到预后都存在极大未被满足的医疗需求。由于庞大的市场需求,2019年我国肝癌用药市场规模达到277亿元,并且行业规模持续扩张,预计到2024年,规模将达到590.1亿元。

目前全球仅索拉菲尼和仑伐替尼两款获批的小分子靶向药物用于晚期肝细胞癌的一线治疗,市场竞争并不激烈,临床改善程度也不算高。

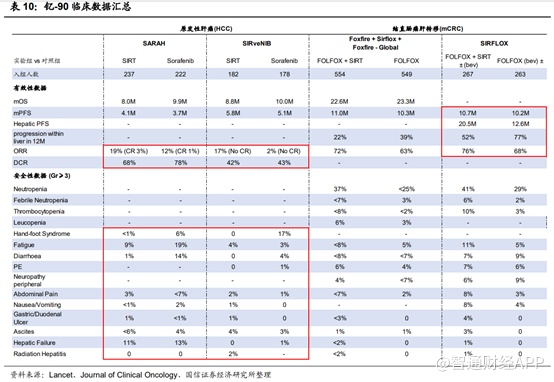

而钇[90Y]树脂微球产品虽然在OS/PFS方面与索拉菲尼基本类似,但在亚洲人群的头对头试验中ORR显著更高,副作用相比索拉菲尼明显更小。针对原发肝癌的临床研究显示,钇[90Y]树脂微球与索拉菲尼相比完全缓解率3% vs 1%,显示了临床优势;针对结直肠癌肝转移适应症的临床数据显示,钇[90Y]树脂微球联合FOLFOX标准治疗,疗效明显优于单独使用FOLFOX标准治疗;在联合PD-1单抗Opdivo治疗亚洲人群原发肝癌的II期临床也初步体现了积极的效果。在40位晚期HCC患者,中位随访时间16.4个月,ORR为31%,DCR为58.3%,钇[90Y]树脂微球放射区域内的靶病灶有81%出现消退,中位总生存期(mOS)为15.1个月,中位无进展生存期(mPFS)为4.6个月,6和12个月PFS率分别为44.2和26.1%。

国元证券预计该产品上市后,短期内在中国市场渗透率可达到5.5%,并在五年后实现2至3倍增长。目前这款产品的上市申请已获得 NMPA的正式受理,有望于今年年底或2022年初在国内上市。而此次钇[90Y]脂微球临床治疗肝癌手术顺利完成也意味着该产品的生产、运输和临床使用的全流程已在国内顺利完成

钇[90Y]脂微球的即将上市,打响了远大医药在放射性核素药物的第一枪,通过多年的积累,远大医药已经实现了放射性核素药物的全方位布局。

专注打造放射性核素诊断及治疗领域世界一流企业

在短短的3年内,远大医药在放射性核素方面实现了研发、生产、销售、监管资质等多领域的全方位布局。在抗肿瘤领域产品管线方面,目前公司现拥有13款全球创新产品,其中7款为核素产品,有10款产品在全球范围内处人体临床试验阶段,共覆盖10种实体瘤治疗领域,产品管线种类和数量均处于行业领先水平。

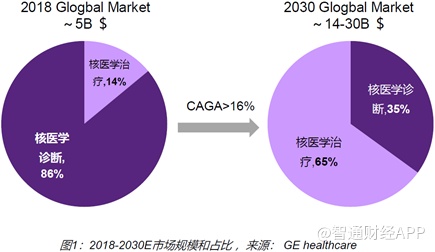

近年来,核药市场规模迅速发展。2018年全球核医学市场规模约50亿美元,其中核医学治疗市场占比约14%,核医学诊断市场占比约86%。GE healthcare预计2030年全球核医学市场规模将达到140-300亿美元,CAGR超过16%。随着多款药物上市和放量,治疗类产品在核医学市场的占比将从当前的14%上升到35%。

与发达国家相比,中国核药渗透率远低于成熟市场,存在极大的发展空间。张锦明及杜进两位教授在2019年发表的《中国放射性药物制备的现状及展望》中指出,我国与欧美发达国家相比无论医用核素的种类还是批准上市的品种都有很大差距,2017年全球核药销售额达45亿美元,其中美国占38%,欧洲占24%,我国仅占不到8%;以目前使用较多的99mTc为例,其母体核素99Mo全球2017年用量50万居里,美国年用量20~30万居里,占全球50%以上,而我国年用量为1.2万居里,仅占全球的3%。目前我国每万人开展核医学检查数量仅为19人,仅为全球平均水平的30%左右,更远低于发达国家水平。

鉴于我国核医学落后的现状,国家已出台相关政策推动核药发展。今年6月,国家八部委联合发布《医用同位素中长期发展规划(2021-2035年)》,规划中明确提出,以核医学领域常用8种同位素为例,保守预计每年需求量将以5%-30%的速度增长,开源证券预计到2030年将增长10倍以上,行业具有较大潜力。

远大医药早已前瞻性的布局了该领域。去年11月,公司与澳大利亚生物医药上市公司Telix签订包括产品授权、独家商业化推广权益以及认购股权等协议,以2500万美元认购Telix 7.6%的股权,累计支付的预付款及里程碑款项不超过2.25亿美元。

根据授权协议,远大医药将获得三款治疗性RDC(放射性核素偶联药物)产品TLX591、TLX250、TLX101在大中华地区的独家授权、开发、生产及商业化权益,以及三款诊断性产品TLX591-CDx、TLX250-CDx、TLX599-CDx在大中华地区的独家商业化推广及生产权益。同时在一定期限内,公司享有Telix后续产品管线在大中华地区各类权益的优先谈判权。

由于放射性药物发展前景巨大,Telix的市场估值也水涨船高,根据远大医药2020年年报及2021年中期报告数据计算,公司在Telix公司的投资收益已超过5亿港币。

Telix旗下几款产品也陆续进入关键性临床。今年以来,用于前列腺癌成像的TLX591-CDx在日本完成首例患者给药,用于前列腺癌治疗的TLX591在澳洲获批开展III期临床研究;今年七月,TLX250-CDx于澳洲完成拓展适应症膀胱癌首例患者给药。远大医药获得的6款RDC产品在中国的落地工作也按计划顺利推进,同时TLX591-CDx正在美国FDA审评后期,有望在今年上市,同时也已在17个国家递交上市申请。

值得注意的是,今年8月,Telix宣布与德国默克达成泛癌(Pan-Cancer)临床合作,通过默克专有DNA损伤反应抑制剂(DDRi)分子和Telix的放射性核素偶联药物TLX591和TLX250联合进行泛癌临床研究。

联用药的开展无疑也将进一步拓宽RDC产品的市场空间,其盈利能力也有望进一步得到提升。

差异化肿瘤治疗管线布局:放射性核素+免疫疗法

除了核药领域外,远大医药在免疫疗法抗肿瘤细分领域也进行了站位。

中报显示,远大医药在抗肿瘤诊疗领域已拥有13款全球创新产品,覆盖包括肝癌、脑胶质瘤、肾透明细胞癌、前列腺癌、头颈部癌在内的十大实体瘤领域,已基本覆盖全球主流癌肿,其中多款获得FDA孤儿药及突破性疗法认定。

除了自行研发外,近年来远大医药对外投资合作也在逐渐提速。2015年至今,远大医药陆续宣布了多项外延式并购与合作,向外界展示了其加快差异化创新的速度。

在肿瘤免疫治疗方向, 2019年远大医药联合Sirtex收购了OncoSec,获得其全球首创的基因免疫疗法产品TAVO™在中国以及38个亚洲国家或地区的独家商业化权利。TAVO™通过电穿孔传递系统实现肿瘤局部白细胞介素-12(IL-12)的表达,通过IL-12的免疫刺激功能,将对免疫治疗不响应的“冷肿瘤”转化为对免疫治疗有响应的“热肿瘤”。 2017年,TAVO™被美国FDA授予快速通道资格和用于治疗不可切除性转移性黑色素瘤的孤儿药地位。目前对免疫治疗有响应的患者仅有10%-40%,提高耐药患者的响应率成为迫切的临床需求。

根据治疗PD-1耐药黑色素瘤的IIb期KEYNOTE-695研究的最新中期分析结果,在54例被严格定义为对PD-1药物已经产生耐药的转移性黑色素瘤患者中,TAVO™联合KEYTRUDA®治疗的ORR达到了30%,该结果远高于预期的由独立委员会评估的20%的ORR终点数据,远大医药计划凭借该临床研究的终点数据向FDA申报加速批准。

此外,今年7月,OncoSec与默克就TAVO™联合KEYTRUDA®治疗晚期转移性黑色素瘤临床III期研究达成合作协议。在其他适应症方面,TAVO™针对三阴乳腺癌、鳞状细胞癌等适应症的临床研究也在稳步推进。

依托于Telix、Sirtex和OncoSec,远大医药分别搭建了具有国际化一流水平的RDC研发平台、肿瘤介入研发平台和DNA免疫研发平台,极大地增厚了公司在抗肿瘤领域的研发实力。

如果说介入领域和肿瘤领域即将给远大医药带来盆满钵满的收益,那么mRNA治疗领域将是公司未来的新星。

2020年5月,远大医药以500万美元的代价获得比利时eTheRNA公司13%的B类优先股,同时获得其mRNA生产技术在中国大陆及港澳台地区的独家开发及商业化权利。

在mRNA技术迅速崛起的时候,远大医药非常有远见的与eTheRNA在中国组建合资公司奥罗生物,以搭建独立完整的mRNA技术研发及生产平台。奥罗生物独家获得eTheRNA公司全球创新针对人乳头瘤病毒HPV阳性头颈部癌的全球创新mRNA产品在中国市场的全部权益及后续产品的优先权,该产品通过启动机体过继性免疫反应,与现有的肿瘤免疫检测点抑制剂药物联合使用,能有效提高肿瘤患者的响应率并改善患者临床预后。

仅半年时间,远大医药便拿下mRNA这一技术,并具备了与国际领先的mRNA公司同台竞技的能力。由此可见,其在对外投资的眼光可谓十分“毒辣”。

不仅如此,远大医药在溶瘤病毒方面也落下一子。2020年7月,远大医药投资上海行深生物3000万以获得其9.7%股权,并获得全球创新产品新水泡性口炎溶瘤病毒产品(VSV-GPM)REV-001的全球独家(开发、生产及商业化)权益及其他产品的优先合作权。

溶瘤病毒能够感染、繁殖并最终溶解癌细胞,具有肿瘤细胞杀伤效率高、靶向性好、安全性高、副作用小和成本低廉的特点。

REV-001为唯一不插入外源基因的溶瘤病毒,经基因修饰后的病毒加强了对于肿瘤细胞的选择性,而对正常细胞的毒性较小。此外,病毒基因不会整合至人体细胞基因组中,无基因毒性风险,安全性较好。REV-001靶向难治性肿瘤的RAS蛋白,具有该靶点的难治性肿瘤发病率高、恶性程度高、死亡率高且目前仍没有有效治疗手段,目前该产品处于临床前开发阶段。有了远大医药的加入,这款产品的开发也有望提速。

结语

当前医药行业已经被贴上了“内卷”的标签,大家纷纷探讨如何消除内卷?那么消除内卷的方式是不是“向外卷”呢?就在大家还在迷惘、徘徊的时候,远大医药即将迎来其全球创新布局的收获期。

过去三年,中国医药行业主流玩家都在瞄准一个靶子疯狂射击,那就是曾经的“当红炸子鸡”PD-1,但是在三年后PD-1患者年治疗支付费用“大跌眼镜”的今天,不禁要问这样的抱团能否真的能让大家“取暖”。过去三年,远大医药抗肿瘤领域科技壁垒足够高的特色赛道精耕细作,超高速进行全球化产业布局,如今中国首例特许准入钇[90Y]树脂微球临床治疗手术的成功实施,标志着远大医药放射性核素全产业链布局将进入收获期。

不飞则已,一飞冲天;不鸣则已,一鸣惊人。远大医药就是行业中“哪吒”型企业的典范,虽然经历了较长的孕育期,但是一旦出生就能“闹海”。而这种过程注定是艰辛的,相信只有像远大医药这样有着产业情怀和使命感的企业才能真正做到,享受最终的成功。

以满足患者需求为中心,以顺应市场发展为方向,以坚持科技创新为原动力,是远大医药的经营理念,公司在抗肿瘤诊疗领域创造性的为尚未满足的另创需求提供领先的解决方案。全球范围内前瞻性的布局,使公司已经跑赢行业发展,其创新产品管线之丰富和科技壁垒之先进,已处于龙头地位。

相信远大医药定能凭借其“高壁垒、高科技、高速度”的硬核实力笑面未来。