智通财经APP获悉,数据显示,上周,油价持续上涨,累计涨幅约4%。WTI原油期货上周五上涨1.05美元,涨幅1.3%,收于79.35美元,这是自2014年10月31日以来的最高收盘价;布伦特原油期货上涨44美分,涨幅0.5%,收于82.39美元/桶。早些时候,布伦特原油期货一度触及83.47美元的三年高点。同日,美国汽油期货也收于2014年10月以来的最高点。

截至发稿,WTI原油期货报80.69美元/桶,布伦特原油期货报83.56美元/桶。

其次,欧洲天然气价格在两周内上涨了25%。化肥价格上周五创下新高,这意味着已经达到10年高点的食品价格可能会进一步上涨。

上周,英国央行新任首席经济学家Huw Pill表示:“事实证明,暂时通胀飙升的幅度和持续时间都大于预期。”各大央行近期对通货膨胀透露出些许担忧,而基金经理在购买债券时期望获得更高的收益率。随着经济复苏的放缓,甚至出现了“滞胀”的说法。

疫情还远未得到控制,这意味着可能会有更多工厂关闭或遭遇停产瓶颈。即使疫情真的结束了,也可能会有遗留问题:家庭储蓄过剩或某些类型的工人短缺,这往往会使通胀继续走高。同时,能源价格的飙升将推高许多其他产品的成本。

但是,从航运延误到封锁后需求激增,推动价格上涨的很多因素看起来都像是疫情引起的一次性后果,这就是为什么人们一致认为通胀的任何飙升都不会持续太久。

通胀为何高居不下?

通胀具有粘性,原因是供应链仍处于混乱中

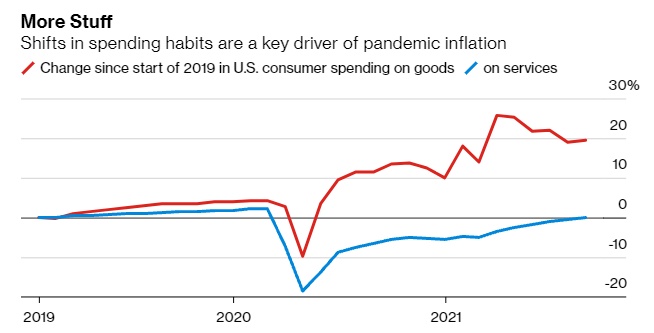

经济学家开始认为大范围通胀将在更长时间内持续走高,最大的原因在于供应短缺。而美国居民消费习惯的转变很大程度上加大了供应链的压力。在疫情期间,从航空旅行到健身房运动,消费者发现这些服务都无法获得。因此,消费者转向购买更多的商品,这就给世界生产和运输能力带来了巨大的压力。

美国居民商品支出大幅上涨,服务支出低迷

目前,供应链的压力还没有缓解。消费者需求仍然向商品倾斜,同时,局部地区的疫情爆发、原材料和其他投入的短缺,以及不稳定的能源供应继续阻碍供应。

IHS Markit认为由于半导体供应不足,将其对2022年全球汽车产量的预测下调了超9%。在越南,为世界生产鞋类和服装的工厂生产受到疫情的威胁,一些移民工人宁愿在自己的家乡等待疫情结束。

更重要的是,大范围的短缺促使许多政府和企业重新考虑他们对外国供应商的依赖和低库存问题。在当地采购并保留更多的库存可能会进一步增加成本。例如,欧盟希望在国内生产更多的半导体。这将需要补贴或进口关税等政策,而这可能会引发通胀。

政府“发钱”,发达国家家庭消费需求大

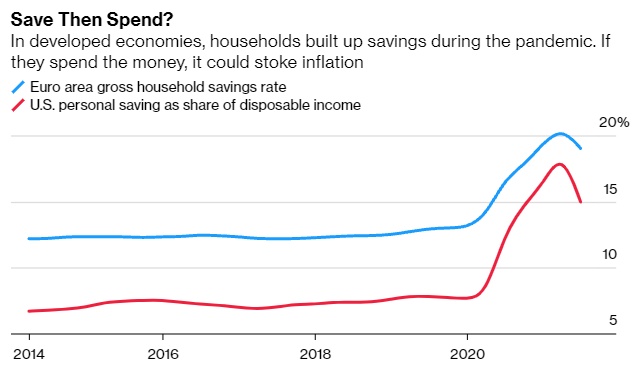

在发达国家中,疫情期间家庭储蓄飙升,如果这些家庭以此进行消费,那么物价不可避免地会得到提振。发达国家家庭变得更加富有,部分原因是他们得到了更多的政府福利,发达国家的公民在过去18个月里储蓄了创纪录的数额。根据美联储的数据,截至6月,美国人积累了约2.5万亿美元的超额储蓄。在欧元区,到今年年初,家庭积累了5400亿欧元储蓄。这种情况可能在物价上涨之际维持较高消费支出。

欧元区总家庭储蓄率与美国个人储蓄占可支配收入比例

虽然经济学家认为,人们通常不会把大部分储蓄用于消费。但一份提交给欧洲议会的报告指出,在疫情期间非自愿积累的资金可能会有所不同。如果至少有一些家庭决定将这些资金视为额外收入而非储蓄,“对私人消费的影响将是巨大的。”

工人涨薪诉求推动物价

近几十年来,工资增长缓慢,帮助压低了物价,但许多分析师认为,这种情况可能即将改变。

失业率仍然高于疫情前的水平,这通常不利于加薪:当有大量潜在的替代人选时,雇主们很容易拒绝加薪。但在美国和其他某些地方,职位空缺也处于历史高位,这给了一些行业的工人更大的议价能力。如果通货膨胀继续侵蚀他们的购买力,他们可能会要求提高工资。

人口结构可能会推动发达国家向劳动力优先的长期趋势转移,即适龄劳动人口的减少会使得工资更高,或许还会带来更高的通胀。上世纪末,来自中国、东欧和其他发展中国家的廉价商品开始涌入美国商店货架;但目前,全球化或许不会像那时那样压低价格。这种循环正在结束,因为没有新的低成本劳动力可供企业使用。

通胀难以持续,未来通缩才是大问题

不过,这并不一定意味着长期的低通胀时代将最终一去不复返了。并不是所有地区的生活成本都在飙升。日本的通胀率为负,亚洲其他地区的通胀率也较低。

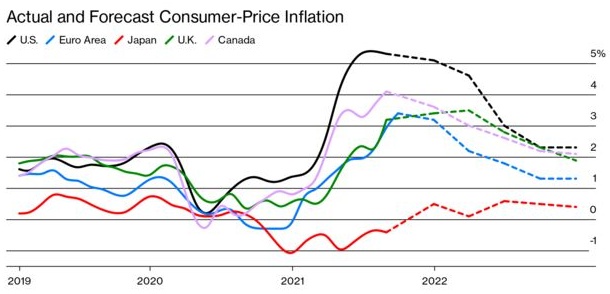

部门国家、地区通胀走势预测

国际货币基金组织称:“我们预测,发达经济体的年通胀率将在今年最后几个月达到平均3.6%的峰值,然后在2022年上半年回落至2%,符合一些央行的目标。新兴市场将看到物价更快的增长,同期平均达到6.8%,然后回落到4%。”

通胀是暂时的,因为疫情是一次性的

“通胀暂时论”阵营的核心论点是:总有一天,新冠病毒会被征服或者至少被遏制住;当疫情被控制时,过去一年推动通胀上升的许多力量将会逆转,并帮助将通胀拉回低位。

TS Lombard经济学家Dario Perkins表示:“消费者将用‘体验’代替‘物质’,缓解全球工业面临的压力。商品价格的灵活性应该成为反通胀的一个来源。从历史上看,一直都是这样。”

即使新冠病毒持续存在,可能也不会当前重现推动通胀的情况,比如政府向家庭的大笔转移支付,或近乎全球范围的封锁,后者在封锁结束时导致被压抑的需求爆发。

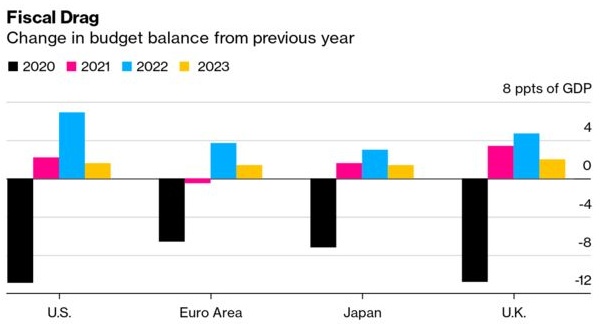

政策刺激力度正在减小

政府支出是经济复苏的动力。但到明年,财政政策将拖累经济增长,而不是推动经济增长的因素,这应该会给通胀压力降温。

各地区预算余额同比变化

在过去的几十年里,发达国家的政治倾向一直倾向于紧缩,而且这种倾向可能还没有完全消失。在美国,拜登总统领导的民主党人正在缩减联邦政府开支计划。欧洲可能会在恢复财政预算上限之前进行调整,但可能没有足够的政治动力将其全部废除。

与此同时,即使各国央行现在倾向于容忍略高的通胀,但其仍可能在高通胀弥留之际,使用足够强力度的货币政策收紧市场资金。这种可能性是一些投资者相信通胀飙升只是暂时的原因之一。例如,一些国家已经采取了行动,新西兰和挪威央行都已提高利率。美联储正准备放缓其资产购买计划。

通胀大局并没有改变,通缩是未来?

美联储主席鲍威尔(Jerome Powell)今年早些时候告诉美国国会,通胀动态不会“立即改变”。他指的是将通胀保持在低水平的长期力量目前还没有消失。

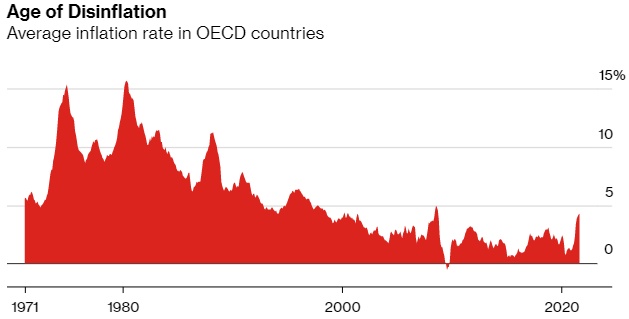

OCED国家平均通胀率走势

美国劳工没有能力像20世纪70年代那样推动工资大幅上涨。带来更廉价商品的全球化贸易已从疫情中复苏。技术上的突破正在加速,其中许多技术都是使成本下降。

在疫情之前的十多年里,对发达经济体来说,通缩陷阱的风险似乎比物价失控更大,当疫情结束时,经济面临的可能仍然是通缩。