作为中国领先的休闲中式餐厅运营商,绿茶餐厅向来是不缺话题的。继今年3月末向港交所递交招股书之后,智通财经APP注意到日前绿茶集团再度更新了招股书,这表明公司登陆资本市场的事宜仍在有序推进之中。根据交易所网站显示,2021年Q1期间港股交表企业为81家,其中仅3月份交表便有37家,但这之中于9月底失效的企业有28家,失效的申请占比75.68%。由此可见,招股书失效并不鲜见,对于企业而言亦可通过更新资料再次“激活”上市程序。

抛开初代网红餐厅的光环不论,近年来绿茶集团凭借着优异的连锁化、标准化以及供应链能力,将公司打造为中国最大的专注于提供融合菜的休闲中式餐厅品牌。

就绿茶集团取得的成绩而论,尽管受疫情等不可抗力因素扰动,过往业绩有一定的波动,但整体来看过去几年里公司的规模保持良好增长的态势。另据此次招股书披露,截止9月30日,绿茶集团旗下在营门店数量为208家,覆盖全国18个省份、4个直辖市及3个自治区。

其中,绿茶集团在年内新开业的餐厅数量达到31家,且已与另外29家餐厅签订了租赁协议,其中25家已经开始工程装修。这意味着,到今年年底绿茶集团年内有望新开设约60家餐厅,届时公司将达成2021年开设约60家新餐厅的目标。

智通财经APP认为,绿茶集团旗下餐厅价格亲民,菜品融汇各家,再考虑到公司具备高度标准化的能力以及强大的供应链支持,种种特质使得公司尤其适合向二、三线乃至低线城市扩张。未来伴随公司继续战略性扩展餐厅网络,绿茶集团的增长潜力有望加速释放。

前5个月业绩强劲复苏

作为国内初代网红餐厅,自2008年在杭州西子湖畔开设第一家餐厅开始,发展至今绿茶集团已走过十数个春秋。回望过去这些年里,网红餐厅层出不穷,其中不少品牌闪耀一时,但短期爆红后却最终落于“其兴也勃焉,其亡也忽焉”的境地,能够长期存活下来的品牌凤毛麟角。

“流行易逝,风格永存”,相较于那些被“批量生产”出来的网红餐厅,绿茶集团旗下餐厅的生命力和热度则显然持久许多。一个例证是,近几年绿茶餐厅每进入一个新的城市,比如嘉兴、秦皇岛、邢台、烟台、厦门、湛江、海口等,都会在当地引发热烈反响,其热度相比于这些年的网红餐饮店“后浪”并不逊色。

绿茶集团的成功是在预期之内的,相比于如今许多充满噱头的网红餐厅,绿茶餐厅融汇各家的菜品、高雅的餐厅装饰、亲民的价格,以及注重食品安全等特质使得公司品牌极具辨识度。

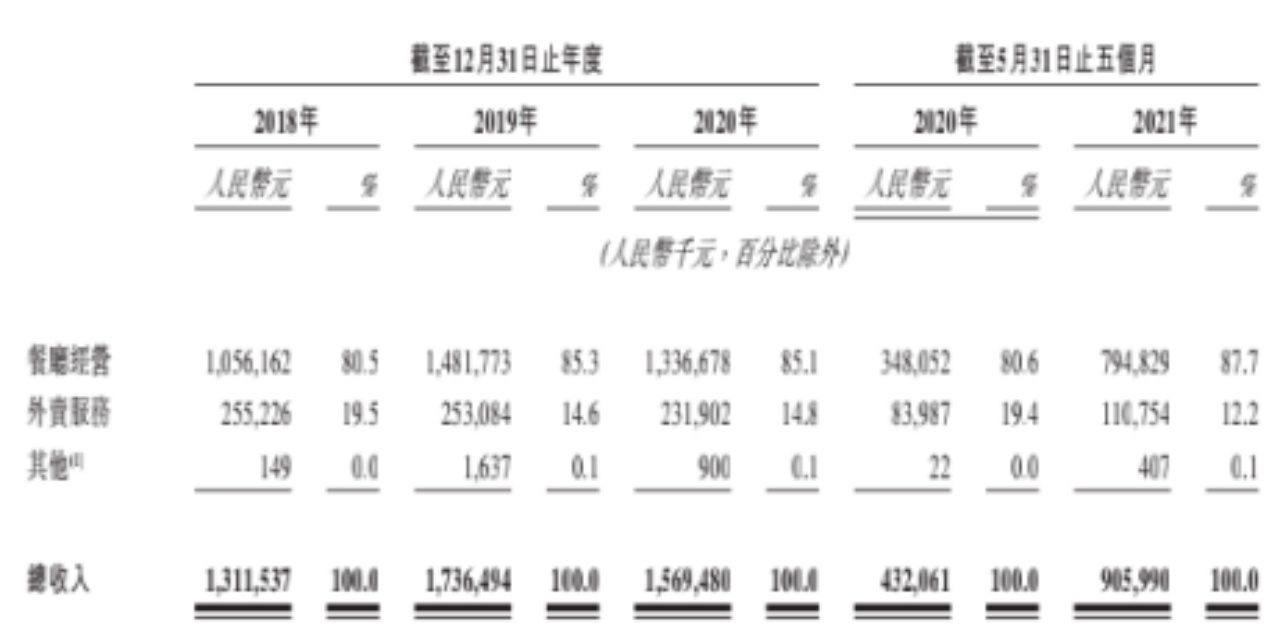

而上述优势所释放的公司品牌的“号召力”,亦在绿茶集团的财务数据上有所体现。据公司更新后的招股书,今年前五个月绿茶集团实现收入9.06亿元,相比去年同期增加109.7%,增势迅猛。分项目来看,餐厅经营、外卖服务和其他业务均取得不同程度增长。其中,绿茶集团支柱业务餐厅经营实现收入7.95亿元,占公司收入比重的87.7%,规模同比增加128.37%;外卖服务实现收入1.11亿元,占比12.2%,规模增加约31.9%。

再来看盈利端,今年前五个月绿茶集团实现净利润4833.6万元,成功扭亏为赢。此外,公司经调整的经营净利润率由2019年的6.1%增加至2021年前5个月的6.4%。考虑到这一成绩仍是在国内区域性疫情有所反复的情况下实现的,可见今年前五月的绿茶集团的盈利表现可谓优异。未来伴随疫情影响进一步消散,可预期的是公司的经营利润率仍有较大的提升空间。

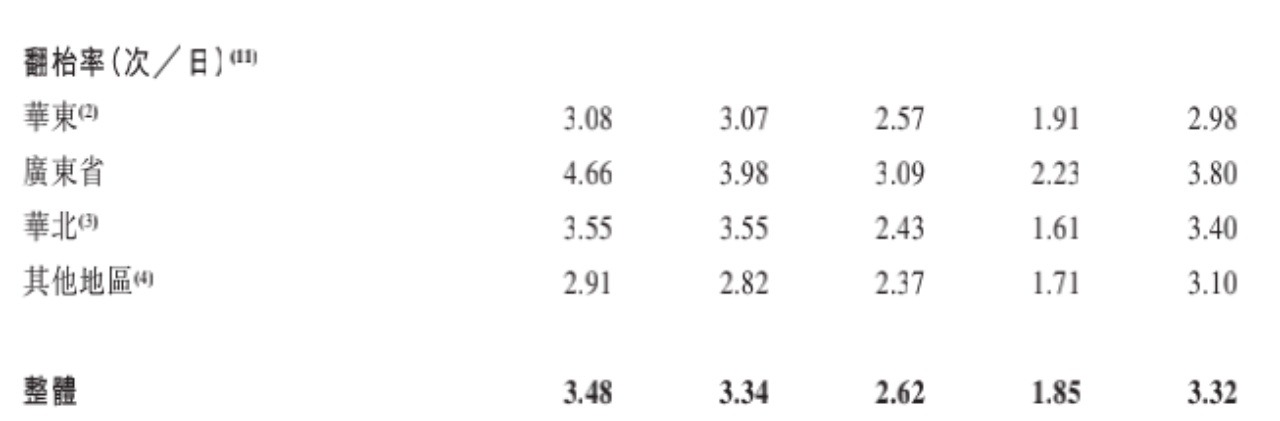

与此同时,绿茶集团今年前五月的翻台率由去年同期的1.85劲增至3.32,已经基本接近2019年的全年水平。尤为值得肯定的是,相比于国内其他头部的餐饮连锁品牌,绿茶集团的翻台率数据堪称惊艳。横向来看,海底捞、九毛九、太二、呷哺、凑凑上半年的翻台率分别为3.00、1.80、3.70、2.30、2.60,绿茶集团的翻台率名列前茅。另一方面,纵向对比往年的数据,今年前五月绿茶集团翻台率的提升幅度亦显著高于上述同行。而伴随国内疫情受控,接下来公司的翻台率和客流量仍有望进一步提升。

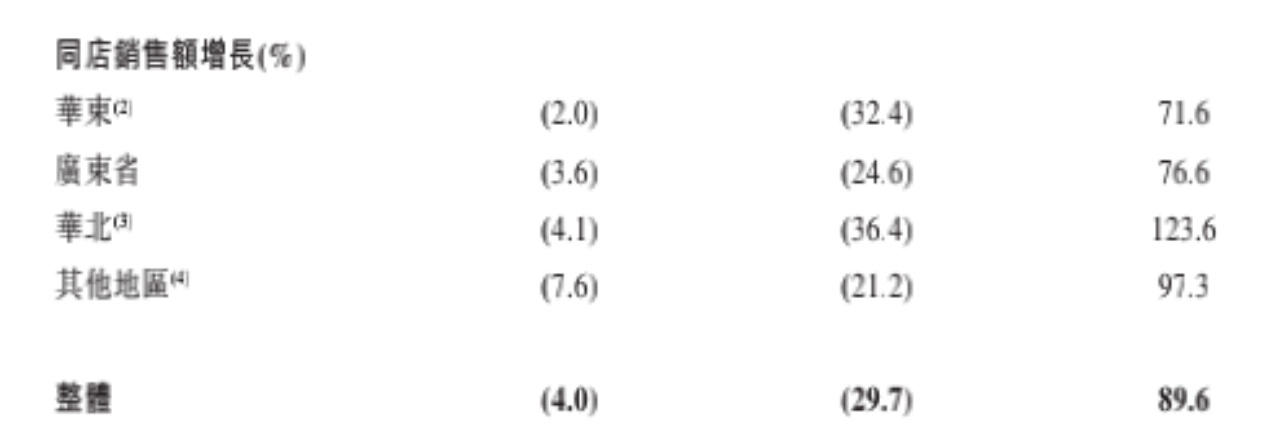

此外,从趋势来看绿茶集团的同店收入已触底回暖。今年前五月,公司同店收入较2020年提升89.6%至7.69亿元,而同期海底捞、呷哺、凑凑这一数据的增速均不足三成。

不过,过去一段时间来绿茶集团旗下餐厅的单店客流量增势并不出彩,反而呈现负增长。智通财经APP认为,公司单店数据下滑有其客观原因。近年来,国内主要城市的商圈不断演变,购物中心的数量急剧上升,同时呈现高度分散的态势,这一背景下人流量无可避免地会被分流。站在连锁品牌经营者的角度看,再如从前一样片面追求门店的大面积与高翻台显然已不合时宜。相反,如今大部分餐饮品牌都开始向“小店化”发展,新开设门店已很难再见到800-1000平方米的规模。

身处其间,绿茶集团旗下餐厅也开始“变小”,据招股书披露,截止5月末公司面积在450平以下的小型餐厅数量达到71家,相比于2018年底时足足多了48家,增幅明显。小型餐厅占比大幅提升,相对应的公司旗下餐厅单店的客流量相向“变小”也在情理之中了。

低线城市增量机会仍待挖掘

智通财经APP认为,对于已经存活了十余年的绿茶集团而言,在绿茶集团的主要阵地一线及新一线城市,公司已为消费者所熟悉,绿茶餐厅品牌已由当年的网红餐厅转变为消费者的“老朋友”。而对于二、三线乃至低线城市的消费者而言,绿茶餐厅仍是颇具“新鲜感”的品牌,在这些区域绿茶餐厅仍具备极高的扩张潜力。

概括而言,支撑绿茶集团旗下餐厅向全国化扩张的因素主要有两个方面。

第一个方面,绿茶集团旗下餐厅兼具菜式多样和高性价比的优势。据悉,公司旗下餐厅菜单设计确保人均消费额在50元至80元之间,相较于客单价动辄达到100元以上的火锅或其他休闲餐饮品牌而言有更高的价格吸引力,因而市场空间也更为广阔。通过让更多低线城市的消费者用实惠的价格享受到一线城市的美食以及适度的服务,绿茶集团有望在下沉市场实现高质量的扩张。

而在菜品方面,绿茶集团也给予了消费者足够多的选择。根据披露,绿茶集团旗下餐厅融合菜系满足不同地区口味,每间餐厅提供80至100种菜品,主要包括招牌菜、前菜、汤羹、主菜、素菜、甜品及饮品。据招股书披露,绿茶集团拥有出色的菜单创新能力,部分食谱专为全国餐厅网络设计,其余食谱则由餐厅员工设计,以迎合各地顾客的口味。在2018年、2019年、2020年,绿茶集团分别推出94个、120个、147个新菜品。

智通财经APP认为,高性价比、多样性选择的融合菜品以及持续不断地菜品创新为绿茶集团的全国化及下沉提供了底层支撑。尤其是高性价比这一特质,即便是放在消费升级观念备受推崇的当下,对于二、三线乃至低线城市的消费者而言,仍然是影响其选择的最重要考量因素之一,这亦解释了为什么绿茶餐厅能持续受到大众欢迎。

其二,鉴于绿茶集团已经实现高度标准化的业务模式,以及完备的供应链体系亦有望为公司后续加足马力开设新店提供重要保障。

展开而言,绿茶集团已经实现了产品研发标准化、食材采购与准备标准化、厨房加工标准化,以及门店装修标准化,这为餐厅网络的快速扩张提供了条件;与此同时,绿茶集团通过第三方食品加工公司合作以及区域直接采购相结合的模式,实现菜品口味与质量的标准化,这使得公司以相对较轻的投入保证门店网络的快速覆盖。此外,公司预计于2023年Q1完工的位于浙江省的自营中央食品加工设施亦对开拓新零售供应有积极影响。

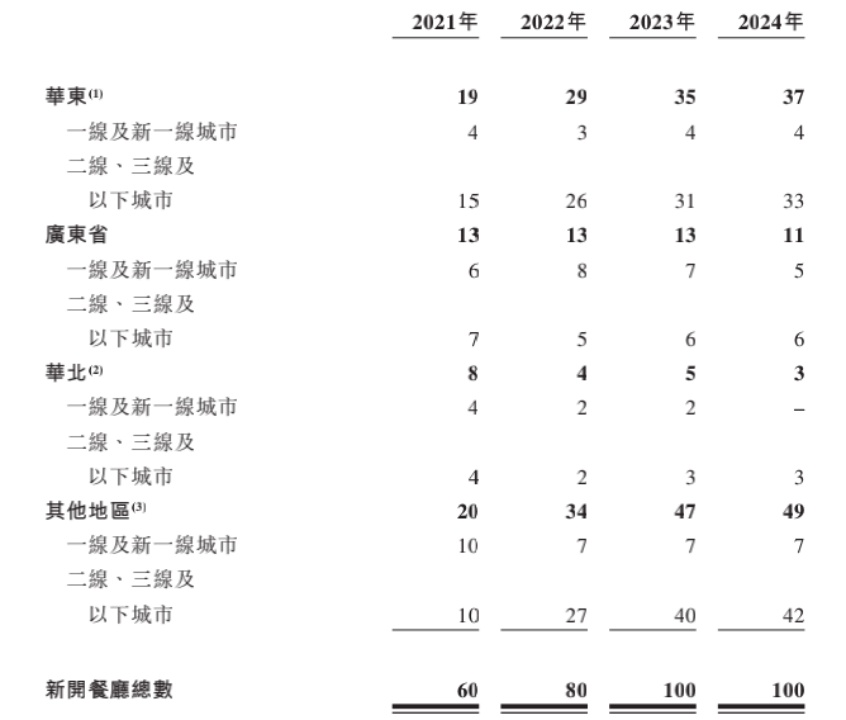

就招股书来看,绿茶集团也的确披露了雄心勃勃的扩张计划。2021年-2024年,绿茶集团计划分别开设60家、80家、100家、100家新餐厅,其中二线、三线及以下城市的比重分别为60%、75%、80%、84%,呈现逐年递增态势,公司对于低线城市的重视程度可见一斑。

绿茶集团加注下沉市场有其深刻的时代背景。如今中国已成长为全球第二大餐饮市场,2019年年度餐饮收入为4.7万亿元,其中二线及以下城市贡献了超过70%的餐饮收入。而根据灼识咨询的资料,绿茶集团所处的中国休闲餐饮市场的总收入于2020年达到3513亿元,并预期于2024年达到5711亿元,对应复合年增长率约为12.9%。在行业规模仍将进一步膨胀的背景下,作为休闲餐饮赛道的头部企业,绿茶集团加码极具想象力的二线及以下城市显然是明智选择。

回看绿茶集团的成长路径,虽然2020年的疫情短暂打断了绿茶集团的增长节奏,但暂时的负面扰动并不会对公司长期发展造成长久影响。伴随业绩的修复,以及绿茶集团坚持贯彻加速开店策略,公司的未来业绩持续高增长料将是大概率事件,而继续全国化和下沉后公司的成长远景亦值得期待。