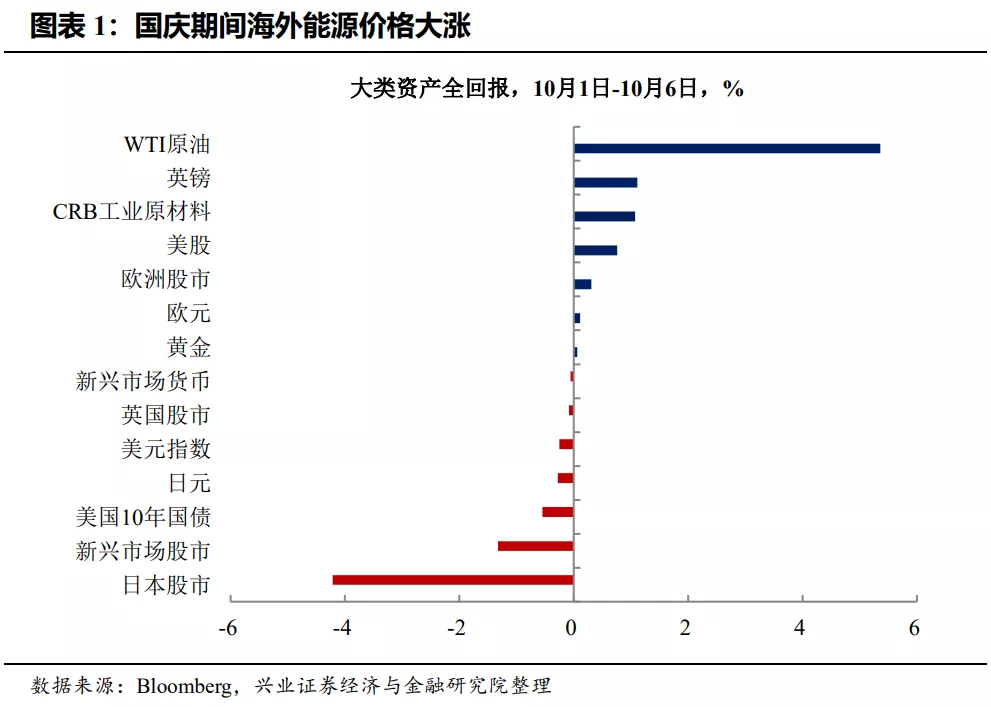

国庆期间能源价格大涨,全球国债普遍下跌,股市宽幅震荡。受OPEC产能承诺不及预期、欧洲天然气供需缺口扩大等因素的影响,全球能源价格大涨,同时也带动了工业原材料价格的上涨。能源涨价下,主要经济体通胀预期上行,全球国债普遍下跌。与此同时全球股市宽幅震荡,其中美股整体略有上涨,但结构上来看,价值股表现相对强势,成长股则普遍下跌。

通胀成为近期资产表现的主线,多重因素推升全球通胀预期:

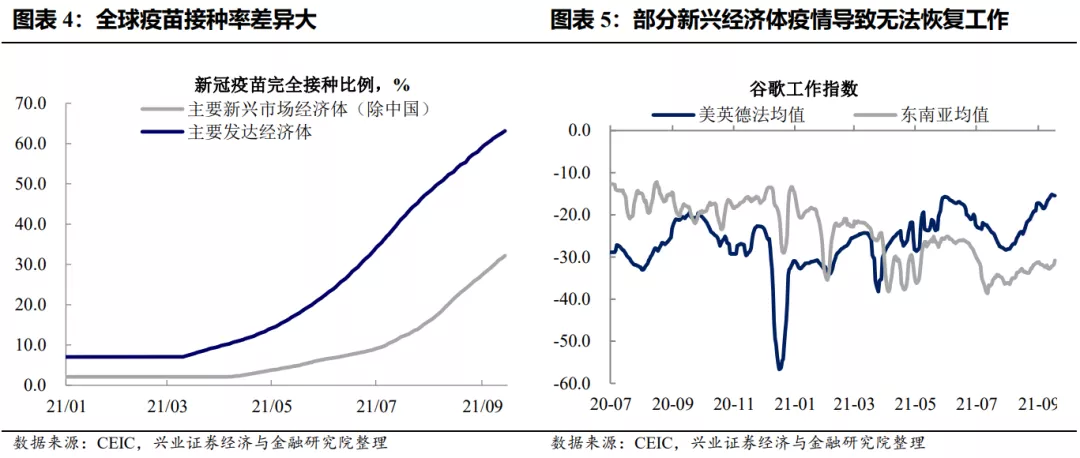

新兴和发达经济体经济复苏分化持续。新兴经济体疫苗完全接种率低,保护屏障低于发达经济体,疫情对新兴经济体的冲击强于发达经济体。而新兴和发达经济体之间经济恢复的分化也加剧了全球供需不平衡,推升通胀水平和持续性的预期。

发达经济体内部,能源价格大幅上涨。OPEC+宣布不会超量增产推升油价上涨,而欧洲天然气也面临供不应求。天然气库存降低、输送阻碍、风力发电不稳定等是引发欧洲天然气供给短缺的重要原因。

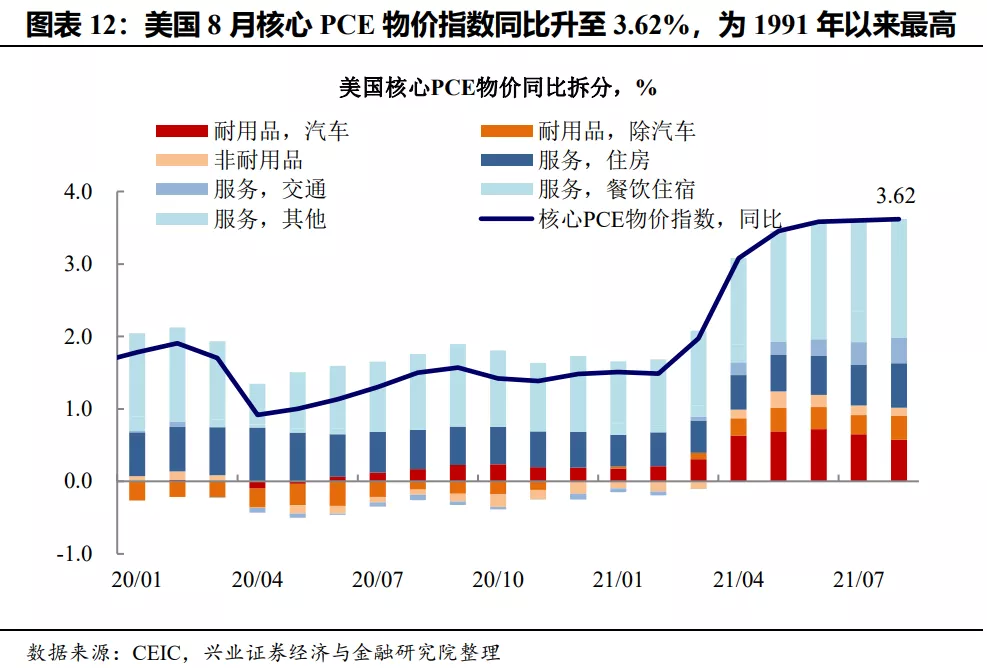

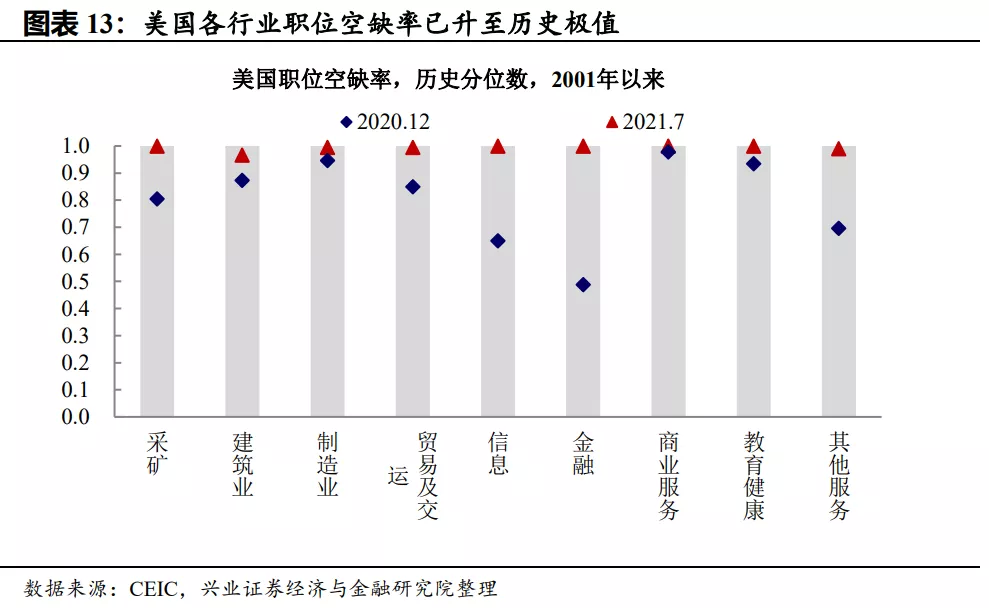

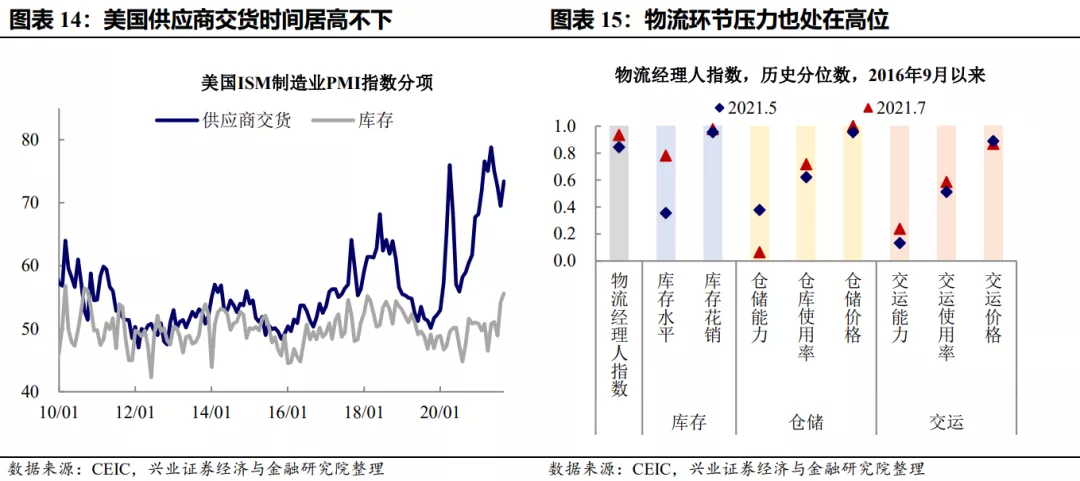

美国供应链问题仍较突出。美国8月核心PCE物价指数同比增长3.6%,创30年以来新高,商品和服务价格都有明显上涨。美国各行业的职位空缺率已升至历史极值,这不仅直接导致了服务业整体供不应求,也加剧了物流环节的压力,拖累供应商交货,从而增加了商品涨价的压力。

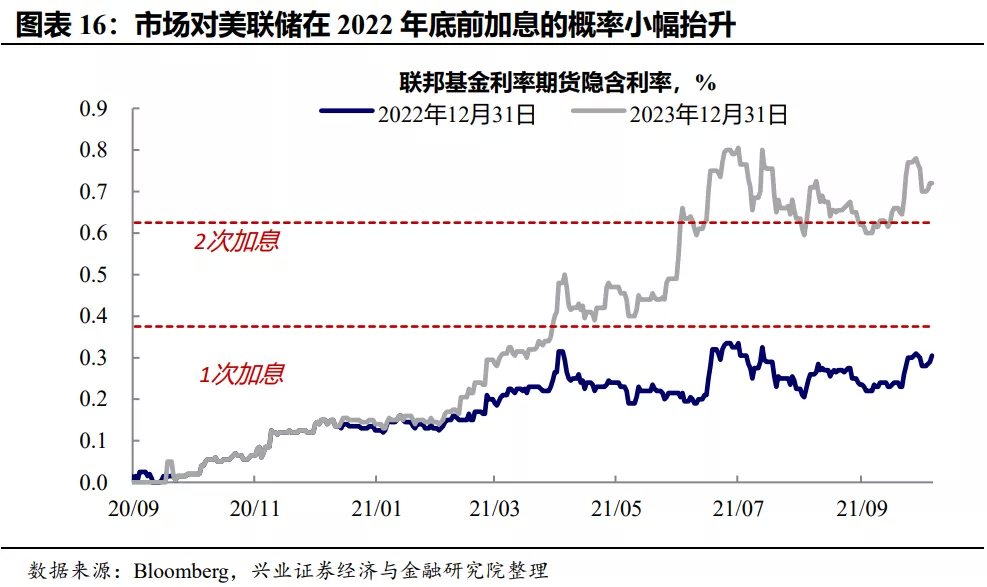

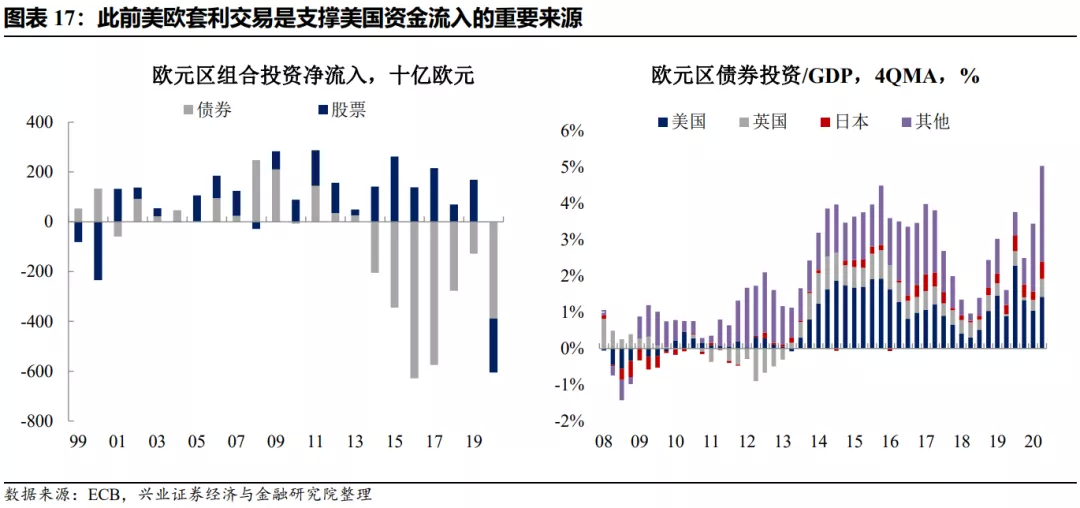

全球通胀高企的背景下,市场对流动性转紧的担忧有所上升。一方面,随着通胀预期上行,市场对联储加息的预期已有所提前;另一方面,欧洲通胀预期上行速度较美国更快,可能会加快欧央行收紧的节奏,考虑到长期的套利交易为资金由欧入美提供了持续的动力,如果欧央行进一步加快转紧步伐,美联储跟随转紧的压力或将上升。

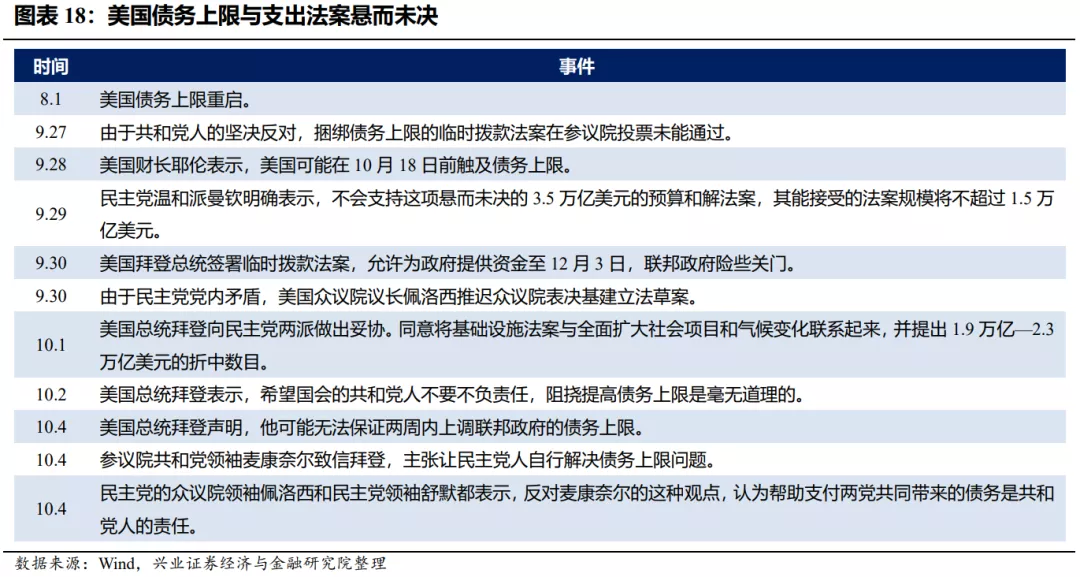

而美国债务上限问题仍在发酵,但市场反应有限,关注后续进展。耶伦表示,美国可能在10月18日前触及债务上限,这也是美国债务上限问题的实际最后期限。但从金融市场反应来看,当前避险情绪远不及2011年债务危机时期,需关注后续两党谈判进展。

风险提示:疫情恶化超预期;美欧政策调整超预期。

正文

国庆期间:能源价格大涨,通胀预期上行

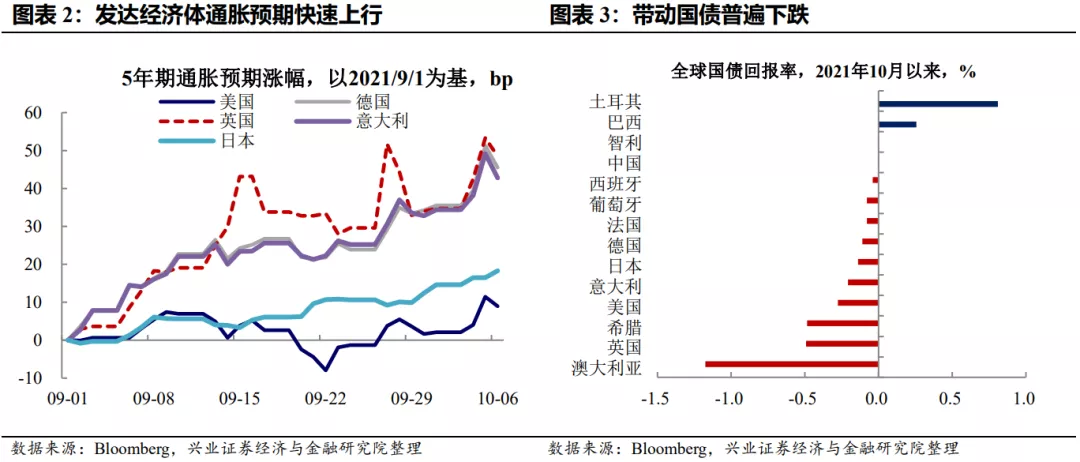

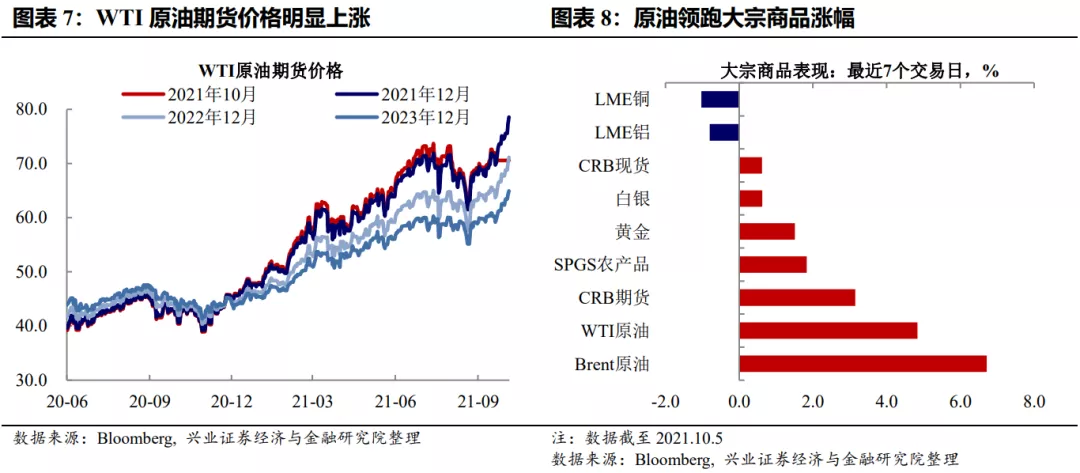

能源价格大涨带动通胀预期上行,全球国债普遍下跌。国庆期间,受OPEC产能承诺不及预期、欧洲天然气供需缺口扩大等因素的影响,全球能源价格大涨,同时也带动了工业原材料价格的上涨,截至2021年10月6日WTI原油价格和CRB工业原材料指数分别上涨至79.05、627.26,为2014年11月、2011年5月以来最高点。能源涨价带动了主要经济体通胀预期上行,美、德、法、英、日的通胀预期均呈现不同程度的上涨,其中欧洲整体通胀预期上行幅度大于美国,通胀预期的上行也同时引发了主要经济体国债的下跌。与此同时全球股市宽幅震荡,其中美股整体略有上涨,但结构上来看,价值股表现相对强势,成长股则普遍下跌。

多重因素下,全球通胀预期快速上升

因素一:新兴和发达经济体经济复苏分化持续

新兴经济体疫苗供给情况短期内难以改善,保护屏障远低于发达经济体。当前全 球新增确诊病例人数均呈现下降趋势,然而,相对于发达国家来说,新兴市场疫苗接种率仍处在相对较低水平,这与疫苗获取难度有关。从疫苗完全接种率来看,新兴市场经济体和发达经济体之间差距较大,主要发达经济体完全接种比例已超过60%,而新兴市场(除中国)平均完全接种比例仅为30%左右。部分经济体疫情的持续影响了工作和生产的恢复,导致经济的复苏缓慢。

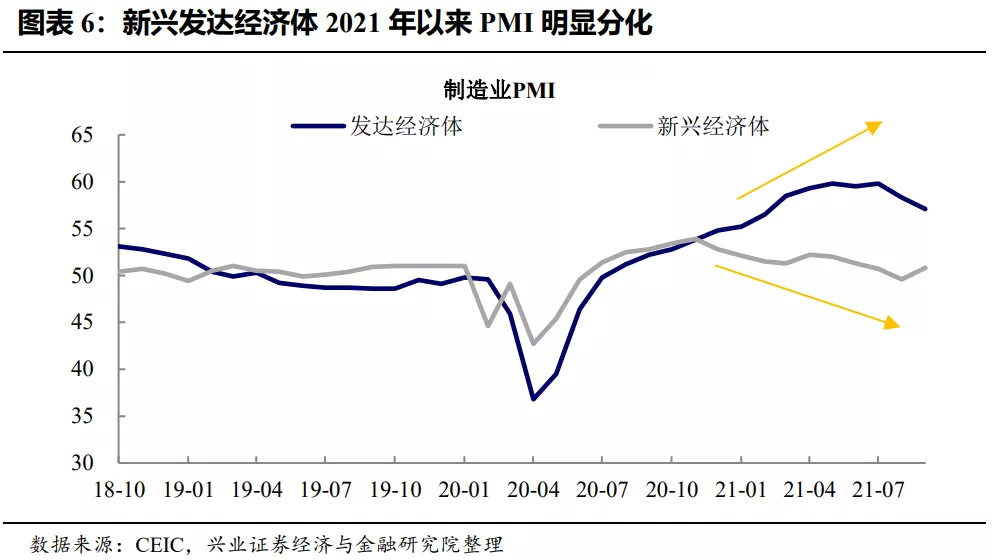

新兴市场恢复缓慢加剧供应链问题,引发价格持续高位担忧。2020年,新兴经济体生产的恢复明显快于发达经济体,以美国为例的发达经济体发放失业补助金使得劳动力返工的意愿不强。然而2021年以来,发达经济体疫苗接种明显加快的背景下,疫情得到有效控制,而新兴经济体受到疫情的冲击更强。新兴发达经济体2021年以来PMI明显分化,发达经济体PMI呈现上升趋势,经济恢复加快,而新兴经济体PMI仍然在较低水平。新兴经济体经济恢复较慢也推升了全球的通胀预期,一方面,商品生产国供给的短缺可能会造成商品价格的抬升,另一方面,全球化背景下供应链的不通畅也会推升物流环节成本,造成整体价格中枢的上移和供需错配时间的持续性。

因素二:能源价格大幅上涨

OPEC+宣布不会超量增产,油价应声上涨。10月4日,OPEC+发布公告,称11月将按原计划每月增产40万桶/日,不会超量增产来缓解当前全球原油供应荒。冬季供暖季即将来临,随着疫情对经济影响的逐渐减弱,生产生活对原油的需求明显上升。然而供给的局限使得原油库存下降,进一步推升了原油价格的走高。截至10月5日,布伦特原油近7个交易日涨幅达到6.7%,能源类商品涨幅领跑全球大宗商品。

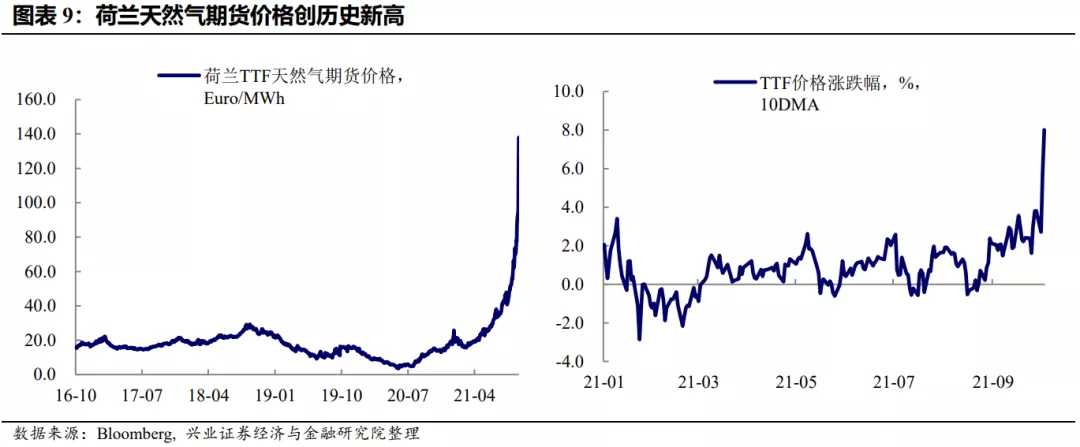

除油价外,欧洲天然气价格近日持续走高。近期,欧洲天然气价格持续走高,上涨幅度刷新记录。以欧洲基准天然气价格荷兰TTF为例,截至10月6日,荷兰TTF天然气期货价格已突破100欧元每兆瓦时,创历史新高,单日实现2位数涨幅。

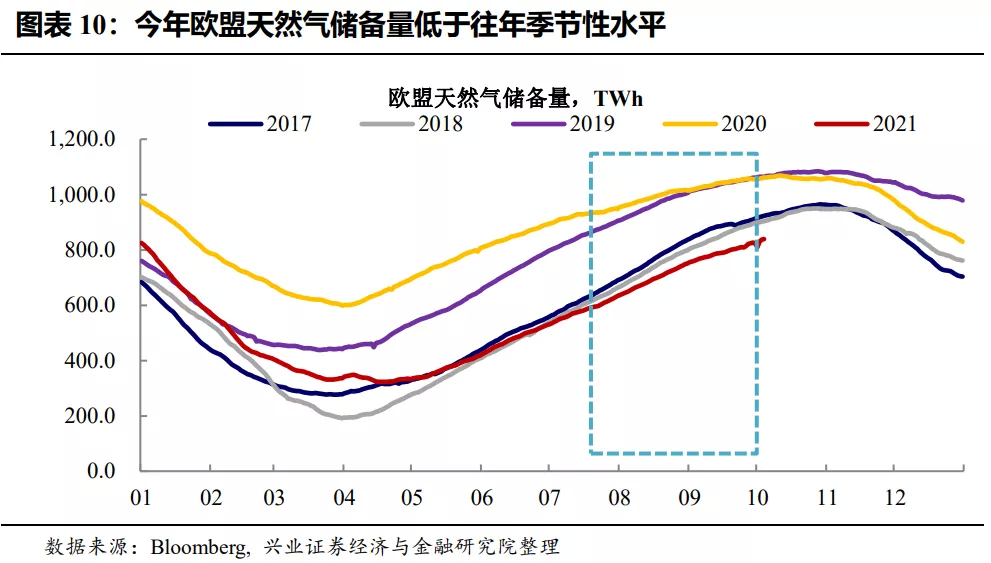

供给短缺导致的供不应求是欧洲本次天然气涨价的主要原因。从欧盟天然气的库存来看,今年8月以来,天然气库存持续低于往年季节性水平,且缺口逐渐拉大。天然气库存降低、输送的阻碍、风力发电不稳定等是引发欧洲天然气供给短缺的重要原因。欧洲的天然气输送也是国际间政治博弈的焦点。随着“北溪2号”天然气输气管道的建成,作为欧洲天然气重要供给国的俄罗斯可以绕过乌克兰将天然气输送到欧洲其他国家,欧洲天然气供给有望走向正常化。

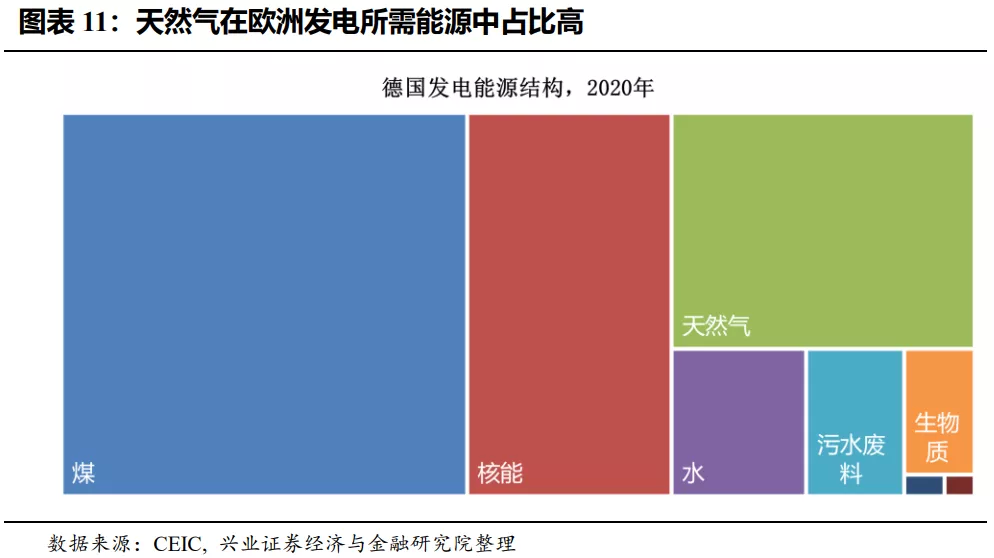

能源价格上涨的传导或引发全球通胀的担忧。从德国发电能源结构来看,天然气占比超过20%,天然气价格的上涨推升发电成本,近期欧洲多国已经经历了多次电价上涨。能源价格的上涨可能会通过电价等方式抬高生产生活成本,造成全球通胀中枢的上移。与此同时,此次全球能源危机波及新兴市场,主要依靠水力发电的巴西遭遇干旱导致的水力发电能力下滑困境,或将转向启动天然气发电来缓解电网崩溃,巴西加入全球天然气竞争或将推动天然气价格上涨;而印度正面临煤炭库存不足问题,本地产煤不足进口煤价上升抑制其煤炭供应短缺状况的缓解,印度或将对部分能耗较高企业开启限电同时减少对居民的电力供应,如果煤炭供应状况难以缓解,印度或许会加入其他替代能源的竞争。

因素三:美国供应链问题仍较突出

美国通胀压力仍在上升,8月核心PCE物价同比创30年新高。美国8月PCE物价指数同比增长4.3%,核心PCE物价指数同比增长3.6%,与1991年以来的最高水平一致。

分项来看,耐用品与服务业价格均有明显上涨。8月核心PCE物价同比中,汽车分项贡献0.6%,为最大贡献单项,芯片供应短缺问题仍在制约汽车生产。此外,其他耐用品以及服务业也有明显涨价。整体来看,美国当前无论是商品还是服务,都面临供不应求的问题,物价上涨形势仍在延续。

除能源价格上涨的因素外,供应链问题仍在加剧美国通胀压力。我们在报告《除大宗外,全球供应链问题还出在哪里?》中提到,运力的紧张,以及仓储能力接近天花板是近期美国商品价格上涨的重要因素,而这背后对应的原因之一是劳动力的短缺。当前来看,美国各行业的职位空缺率已升至历史极值,这不仅加剧了物流环节的压力,拖累供应商交货,从而增加了商品涨价的压力,也直接导致了服务业整体供不应求,涨价压力延续。

通胀高企背景下,流动性边际转紧的担忧上升

全球通胀高企的背景下,需关注美联储超预期转紧的风险:

一方面,美国通胀预期上行已在推升市场对联储加快收紧的预期。随着9月下旬以来的原油价格上行,美国通胀预期显著抬升,这同时也在提升市场对美联储加快收紧的预期。从9月美联储议息会议释放的信号来看,联储大概率在11月会议上宣布Taper,并从12月开启Taper,有关加息,市场对联储在2022年底前的计息次数已接近1次。

另一方面,海外非美央行转紧也可能加剧美联储的转紧压力。我们在报告《欧央行接棒转鹰,美元走向何方》中提到欧央行已在放缓PEPP紧急购债的节奏,实际上已开启Taper。而当前欧洲通胀预期上行速度较美国更快,可能会使欧央行加快收紧的节奏。考虑到此前欧洲各经济体利率水平显著低于美国,长期的利差为资金由欧洲流入美国提供了持续的动力,往后看,如果欧央行进一步加快转紧步伐,势必加剧美联储跟随转紧的压力。

美国债务上限问题仍在发酵,但目前影响有限

美国财政方面,债务上限问题仍在发酵,10月18日为最后期限。9月21日美国众议院通过一项临时拨款和债务上限法案,然而该法案在参议院投票中未能被通过,原因是其捆绑了暂停联邦政府债务上限生效的法案。9月28日美国财长耶伦就债务上限向国会致信中表示,美国可能在10月18日前触及债务上限,这也是美国债务上限问题的实际最后期限。

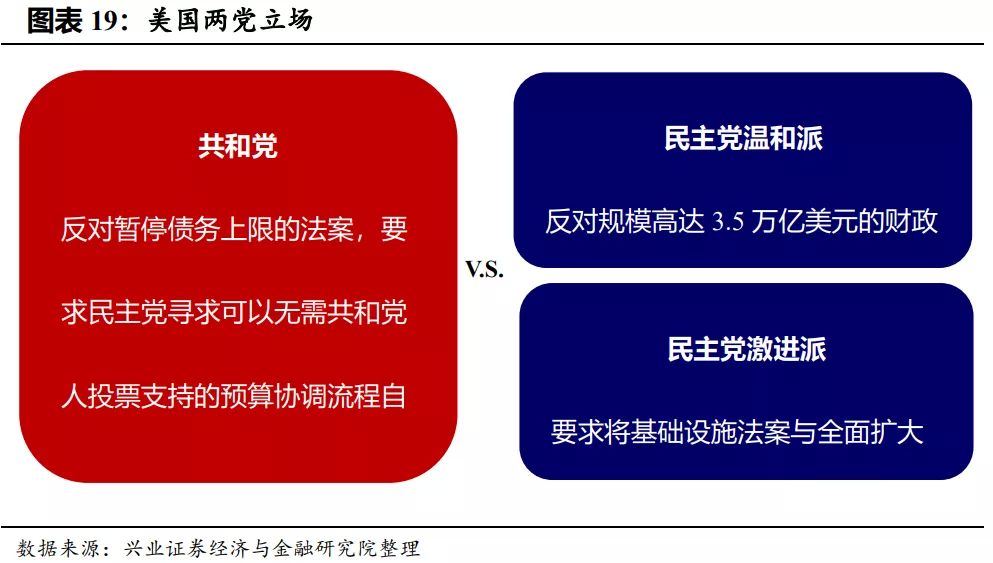

此外,拜登3.5万亿美元财政支出计划也可能面临缩水。有关拜登3.5万亿的财政支出计划,美国民主党内部产生较大分歧,民主党温和派议员曼钦9月29日明确表示,其能接受的法案规模将不超过1.5万亿美元。而数十名激进派民主党人威胁称,除非民主党温和派曼钦与西内马保证3.5万亿美元的预算规模不被削减,否则他们将不会支持基建法案。针对温和派削减开支的要求,拜登提出1.9万亿—2.3万亿美元的折中数目;而针对激进派要求,拜登同意将基础设施法案与全面扩大社会项目和气候变化联系起来。这样一来,原先3.5万亿美元的财政支出规模或不及预期。

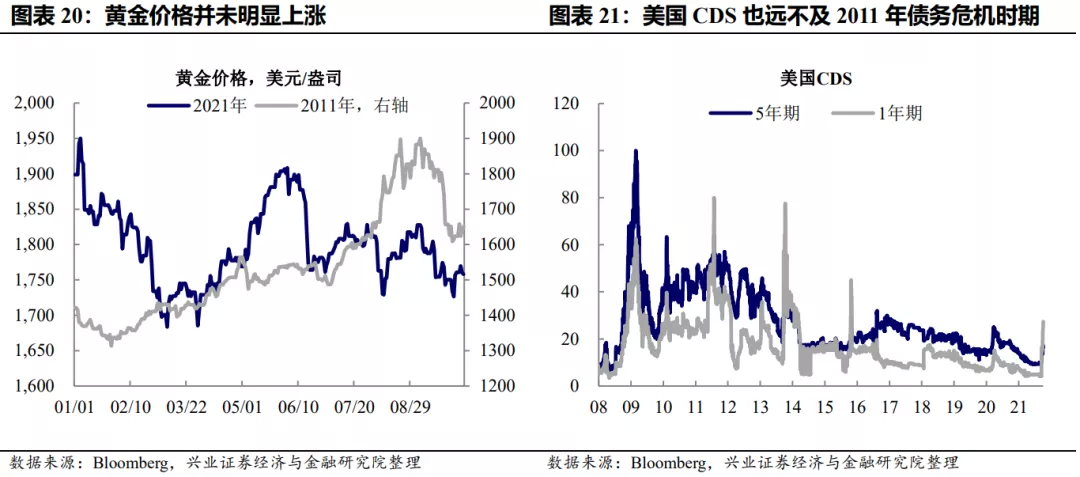

但目前金融市场对美国财政问题整体反应不大。对比2011年美国债务上限问题爆发时期来看,2011年7-8月,黄金价格持续上涨,美国CDS飙升,市场走势体现明显避险情绪。但当前来看,黄金价格整体小幅震荡,美国短端CDS虽有所上涨,但仍明显低于2011年债务危机时期。整体来看,市场对美国债务上限问题的担忧有所上升,但反应并不明显。

风险提示:疫情恶化超预期;美欧政策调整超预期。

本文编选自“兴业证券”,作者:王涵等;智通财经编辑:杨万林。