2021年10月4日,合生创展(00754)、中国恒大(03333)、恒大物业(06666)均发布停牌公告。其中,合生创展在公告中称,停牌原因与公司将同意收购一家在联交所上市的公司股份相关;恒大系公告则表示,待刊发一份根据香港公司收购及合并守则而作出及构成内幕消息及可能全面要约本公司股份。

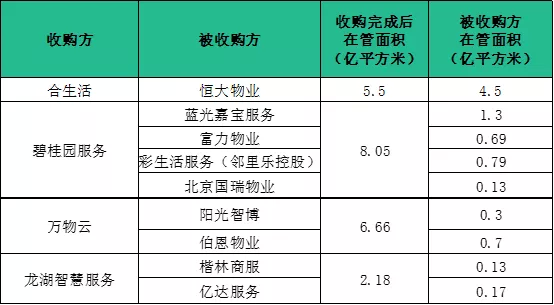

根据市场信息,合生创展预计收购恒大物业约51%股份,获恒大物业控股权,交易金额或超400亿港元。倘若本次收购完成,合生创展旗下物业板块总在管面积预期将达到约5.5亿平方米,合约管理面积近10亿平方米,合生活将成为物业服务新霸主之一。

1、合生创展集团及恒大物业的基本情况

因母公司中国恒大“流动性”困难,恒大物业出售的相关市场消息不断。于今年8月10日,中国恒大、恒大物业、恒大汽车同时发布《不寻常证券价格和交易波动》公告,其中称公司正在接触几家潜在独立第三方投资者探讨有关出售公司旗下部分资产,恒大物业及新能源汽车等均被纳入“待出售”的资产包之中。随后,市场传出相关信息,具备较强综合实力的头部物企、地方性国企物企均成为“潜在”收购方。

如今,恒大物业出售一事终于“尘埃落定”,以北京、上海、广州三大城市为发展轴心的全产业链优质生活运营商合生创展将恒大物业纳入麾下,本次收购从规模体量上而言可谓“以小博大”,凸显合生创展未来发展物业板块的决心与魄力。

(一)合生创展:合生创展集团业务分为五大板块,包括地产、商业、物业管理、投资和基建。集团以高品质、高规格、高定位的精品风范在全国成功开发近百个项目,累计开发面积超3000万㎡。截至2021年6月30日,合生创展合约销售金额为212.27亿元,同时拥有土地储备近3048万平方米。

(二)合生创展物业板块:合生活科技集团集物业管理、科技服务、小区商业全场景运营、资产运营为一体的创新科技综合企业。合生活科技集团从产品规划、设计、研发、推广应用,均多维度布局小区产业链发展,深度融合物业管理、金融、旅游、大健康等产业领域,实现小区全场景运营。截至2021年6月30日,合生创展平台已服务30余城市,超过200个项目,经营管理面积超过1亿平方米,为超过100万户家庭提供服务。经营方面,合生社区及物业管理的收入为15.94亿港元(其中物业管理收入为8.25亿港元),同比增长约77.5%。于「2021中国物业服务百强企业」中排名第12位。

(三)恒大物业:恒大物业作为物业管理行业中的头部企业,于2020年在港交所主板上市。上市后的恒大物业不断深化全国布局,加大第三方战略收购,秉承“规模致胜、科技赋能”的发展战略,保持强劲的增长态势。截至2021年6月30日,恒大物业合约面积约8.1亿平方米,同比增长57.9%;在管面积约4.5亿平方米,同比增长77.2%。经营方面,上半年营业收入达78.73亿元,同比增加68.3%;毛利润达29.39亿元,同比增幅68.7%。于「2021中国物业服务百强企业」中排名第2位。

2、地产洗牌影响物业重整仍持续物业优质资产助力“度过低谷”

回顾今年第三季度的房地产行业,政策方面,中央和地方密集出台调控政策,特别是7.22会议后,中央各部委积极表态稳市场,热点城市政策亦持续完善“打补丁”,叠加信贷环境收紧,购房者置业节奏放缓,市场预期转变,全国房地产市场迅速降温;价格方面,新房、二手房价格涨幅持续收窄,房价下跌的城市数量明显增加,商品房成交规模大幅下降;土地方面,土地流拍、撤牌量增多,土地市场热度亦迅速下滑。

结合第三季度房地产行业的整体趋紧的市场形式来看,房地产行业的洗牌将持续影响物业行业的重整。类似合生创展收购恒大物业、碧桂园服务收购富力物业及彩生活核心资产的并购行为将持续发生。物业企业凭借现金流稳定、轻资产运营等优势特征显著,“以不变应万变”,在外部环境市场出现较大波动的情况下,具备较大的整合发展潜力。

对于处于发展“黄金时期”的物业行业而言,我们认为,在企业并购的“新窗口期”,头部企业应整合优质资源,铸高护城河,通过并购优质标的巩固自身的行业地位,综合提升企业核心竞争力;对于其他市场参与者而言,应不断修炼内功,放大企业市场价值,无论出售与否,使自身成为更具价值的投资标的。

此次合生创展收购恒大物业,无疑是“以小博大”,彰显出企业未来的发展魄力与决心。在相关收购事项完成后,应更加注重投后管理,着力打造高标准、优品质、易复制的服务模式,重视团队建设和人才储备,提升品牌竞争力,优化管理和运营效率,充分发挥规模经济效应,从而能享受到规模扩张带来的益处。

本文编选自“中指研究院”;智通财经编辑:韩永昌。