大类资产配置的核心是前瞻,而在卖方,做预测尤其是和市场共识不同的预测是一把双刃剑,预测对了,一切OK,预测错了,甚至可能会因此失去派点。

即便如此,我一直在提醒自己不要为了观点的安全而去规避预测,让预测成为一种习惯,因为对大类资产而言往往只有很少的几条核心矛盾,如果不抓住核心矛盾、不给出相对明确的预测结论,无法形成事后回溯,对自己观点无法形成很强的信心,就越不敢去给预测,这样会陷入恶性循环。同时,由于市场每一年甚至每个季度运行逻辑都可能出现很大变化,所以一致预期有时候可能恰好是反的,此时要敢于在拐点处给出自己独立、客观、冷静的判断,即便最后是错的,也能给投资者提供不一样的视角,这也是预测的价值所在。

我的核心体系是基于“周期嵌套-领先指标-跨资产交叉验证”的方式:

①周期告诉我们大方向在何处。周期是客观存在的,不会随经济转型而消失,不会随政策与外生冲击而逆转。这点在美国经济里体现的尤为明显,观察1920年以来美国工业生产增速,可以发现其至今仍然保持周期运行形态,而每一轮周期里,工业生产增速很少有超过2年的,即便是大萧条期间,工业生产增速也只是多下行了1年。周期的优势在于帮助我们大致判断未来的大方向在何处,防止线性外推,典型的案例是在经历2016-2017年经济复苏后,市场对2018年继续乐观,忽视了全球经济周期下行而美国经济周期继续上行所带来的戴维斯双杀风险。

周期的运用主要有两种方式:其一,资产价格自身存在周期,比如通过39个月利率周期可以判断出今年上半年债牛的开启,而39个月也是金融周期的长度,传导路径是“利率-金融周期-经济-利率”,周期的影响可以扩散至系统的各个变量,这也是周期足以“牵一发而动全身”的魅力所在。其二,经济、流动性、风险偏好等影响资产价格的核心变量也存在周期,例如我们在今年4月底发布的一篇重要报告《全球基钦周期共振下行即将开启》提出“全球经济即将共振下行,中债挑战2.8%”,正是基于我们对中国与全球经济周期领先滞后的运行规律得出,而如果基于一些同步数据很可能线性外推全球经济继续复苏。

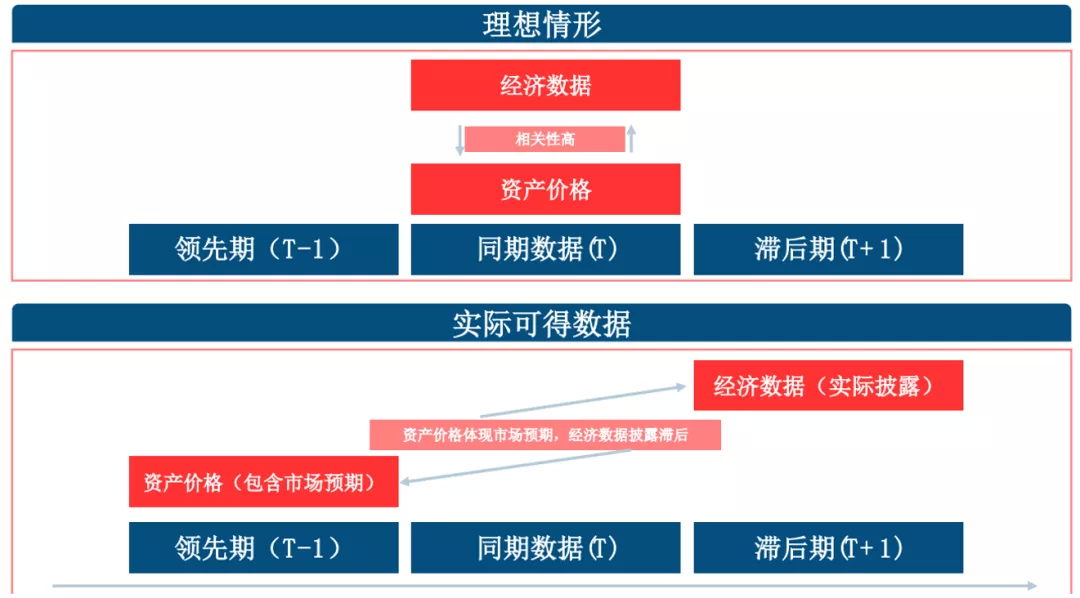

②领先指标看波段。有了周期的大致定位,还需要一些领先指标来更好的把握波段,为什么领先指标重要?因为资产价格包含的预期领先经济,而经济数据公布又滞后一期,所以用一些滞后的经济数据去判断资产价格只能赚到动量效应的钱。领先指标的优势在于能够大致知道拐点大致在何处,有利于左侧布局与防范风险。

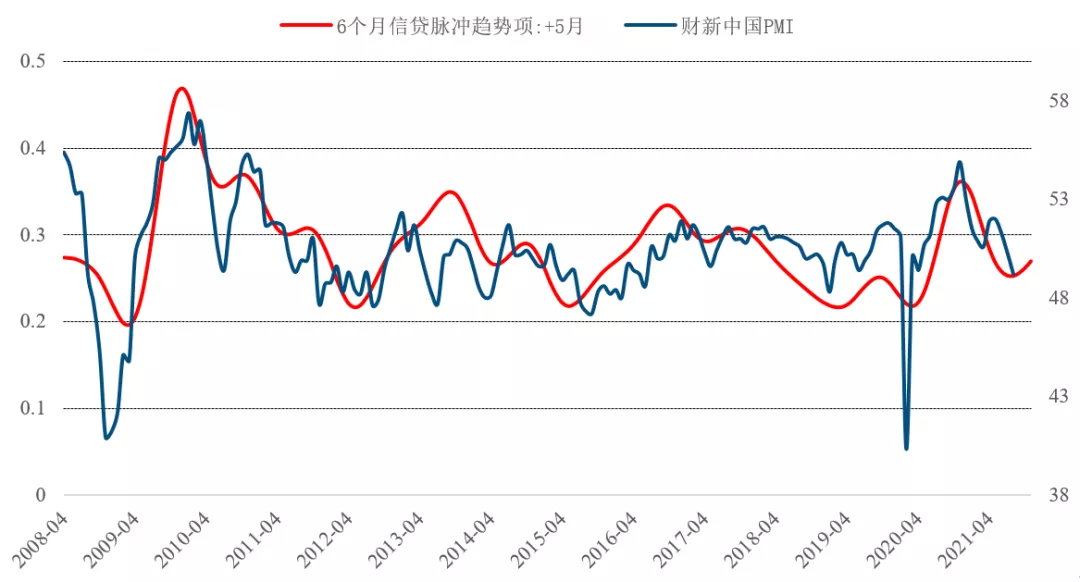

以最基本的国内宏观经济预测为例,每一轮经济下行周期都会出现季度级别上行且不能忽略的mini cycle,如果只跟踪同步指标,可能会让自己的判断陷入“电风扇”模式。财新PMI和资产价格关联度很高,我们会去找一些财新PMI的领先变量,而相对有效的领先指标就是基于利率和信贷构建,不论经济如何转型,资金永远是最前端的变量。这里建议用6个月信贷脉冲来辅助预测经济、PPI等宏观变量走势,我们在去年11月底正是通过6个月信贷脉冲来辅助做出“中国经济即将见顶”这一判断,如果今年上半年以复苏来看待经济,则会错过本轮债牛最佳上车时点,这就是领先指标的优势。

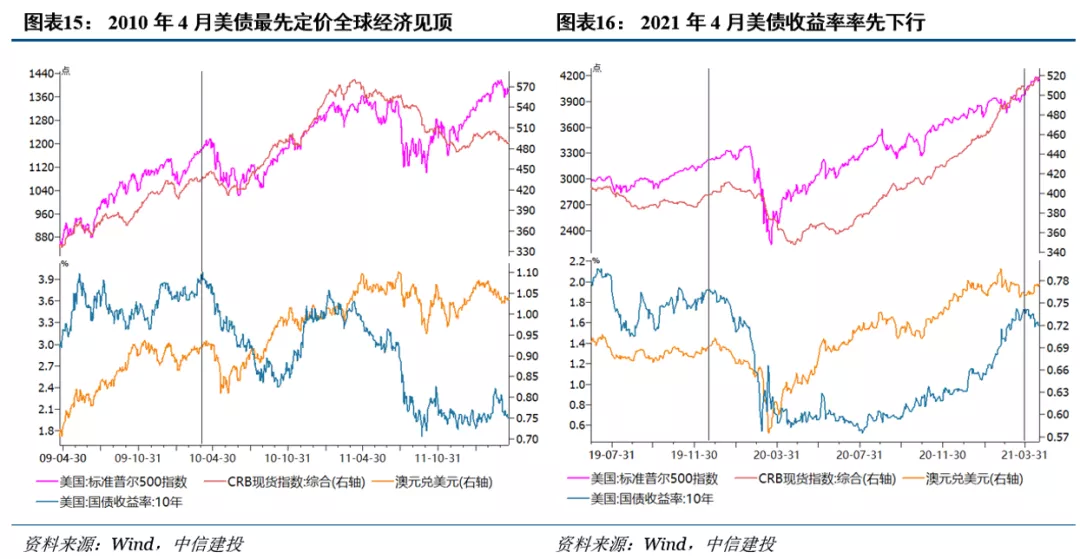

③跨资产交叉验证。周期嵌套与领先指标体系可以帮助我们摆脱大部分的宏大叙事,但仍然需要一些交叉验证的论据帮助我们完成最后的择时。这里采用的方式是通过跨资产的表现来判断市场在交易什么预期、预期price in到什么程度,即“跨资产表现->宏观变量组合->资产X”,这个过程虽然艰难但经常有奇效。

例如,在4月我们判断全球经济即将见顶的时候,除了周期嵌套与领先指标以外,我们观察到4月公布的很多美国经济指标好于预期,但数据公布后美债收益率反而出现明显下行,这种“买预期,卖事实”的现象表明当时全球经济很可能正处于顶部区域。这样一来,一季度压制黄金最大的变量(经济复苏)出现了反转,4-5月黄金出现一波非常顺畅的上涨,对全球经济敏感的铜价、澳元等资产则在5月见顶回落,全球成长股开始爆发。

关于Q4市场展望,我觉得有一条比较清晰的线索已经浮出水面,即全球衰退交易阶段性接近尾声,简单看三个现象:

1、8月以来,全球很多经济数据疲弱,但全球利率普遍反弹,这在5-7月非常少见。不仅仅是因为紧缩预期,买预期卖事实说明债市已经基本price in经济的A浪下行。

2、美国公共事业基金创历史的连续14个交易日收跌,上一次是2016年9月底-10月初连续跌了11天,随后就发生了全球债灾。

3、8月下旬以来,美国小盘股跑赢大盘股,“小盘/大盘”技术上突破3月中旬以来的下行通道。

最后,我想说的是,敬畏市场,适应市场,没有永远的正确,但预测将成为一种习惯。

本文编选自“中信建投证券”,作者:陈韵阳;智通财经编辑:陈诗烨