FB(FB.US)年初至今上涨了24.33%,年回报率29.73%。尽管存在基本面问题和威胁,短期趋势是负面的,但长期趋势的仍然是正面的。随着该公司允许运营杠杆生效,未来几年的盈利增长将令人惊喜地上升。

与表面看上去的不太一样,事实上FB具有出色的盈利能力评级,同时显示出良好的财务状况。价格并不太贵,且正在强劲增长,这使得FB对于增长投资非常可观。

强大的广告业务基础和未来的AR/VR尝试

强大的广告业务和用户数据

Facebook发布的2021财年第二季度财报显示,二季度公司的营收和每股收益均超出华尔街分析师预期。

第二季度公司营收290.77亿美元,同比增56%,优于预期的278.6亿美元;净利润103.94亿美元,同比增101%,远超预期的87.37亿美元;每股摊薄收益为3.61美元,同比增长101%,远超预期的3.02美元。

值得一提的是,Facebook当季营收同比增速创2016年以来最快同比增速。需要注意的是,尽管管理层不断指导利润率压缩,但利润率实际上在过去几个季度同比增长。

广告业务大幅增长是公司营收强劲的主要原因。财报显示,公司广告业务实现营收285.8亿美元,同比增56%,优于预期的271.3亿美元。Facebook认为广告收入增长主要是由单条广告的平均价格增长所推动。

不过,公司认为苹果操作系统以隐私为重点的更新将影响其定向广告的能力,从而影响公司第三季度的广告收入。

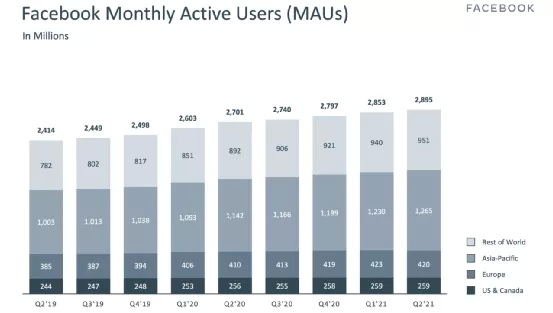

用户数据方面,在第二季度末,Facebook月活跃用户为29亿,但低于分析师29.2亿的预期。每月活跃用户(MAU)环比增长1.5%,同比增长7.2%(YOY)。

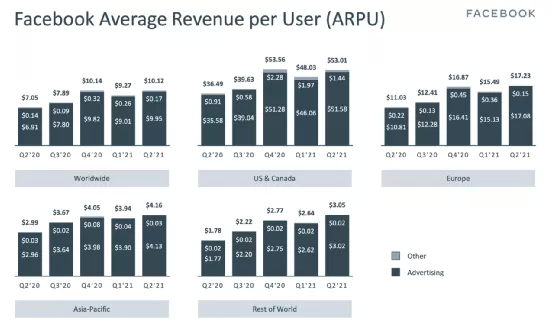

全球每用户平均收入(ARPU)也增长到10.12美元。

还有一个被低估的资产负债表催化剂。截至最近一个季度,FB的资产负债表上有640亿美元的净现金和等价物。这表明FB可以承担大约1000亿美元的债务,用于股票回购——相当于市值的10%左右。FB一直在加大股票回购力度,今年回购了110亿美元的股票。

作为是一家广告公司,鉴于全球数字广告支出持续飙升,目前拥有数十亿的已安装用户群的FB,在蓬勃发展的馅饼中不仅占有相当的份额,还在保持不会落后的创新。

正在开发的AR眼镜和与之配套的元宇宙

Facebook和EssilorLuxottica于9月9日推出了Ray-BanStories,但产品发布并没有引起太多关注。尽管预计这种合作短期内不会产生丰厚的财务业绩,但投资者应关注Facebook试图传达的信息。

同时FB还宣布了,卡普空(CCOEY)游戏《生化危机4》的虚拟现实版本将于10月21日在OculusQuest2上独家推出。

AR将现实世界与计算机生成的元素相结合,将我们手机的虚拟世界与现实世界结合在一起。因此,这不仅仅是一种新设备,而是一种新的人机界面。

在增强现实中,你真的需要一副看起来像普通眼镜的眼镜,这样才能获得主流认可。这将是十年来最艰巨的技术挑战之一,它基本上是在眼镜框架中安装一台超级计算机。

所以在硬件方面,Facebook现在正从两个方向发展。OculusQuest2是一款围绕高通骁龙平台构建的独立设备,与大多数Android智能手机一样。它具有有限的AR功能,更适合让开发人员使用它。

另一个方向是Ray-BanStories眼镜,硬件和功能要少得多。它们看起来非常像一对普通的经典Wayfarers,除了铰链铆钉通常所在的相机硬件。

最终设想的产品将看起来像Ray-BanStories,也是Quest的特色版本——不是一个小众的VR设备,而是更适合成为一个全天候设备,在这个十年末的某个时候取代触摸屏智能手机.

前面还有很长的路要走。也许最早要到2025年才能看到功能齐全的独立AR眼镜。Facebook将Metaverse视为一个10-15年的项目。同时这会发生很多事情,将改变竞争环境和游戏规则。

这次产品的推出标志着公司的一个重要里程碑——Facebook想要大众市场(不仅仅是游戏玩家)拥抱VR和AR产品。通过制定有效的战略来寻求这一独特领域的增长机会,也许Facebook已准备好成为AR行业的领导者。

风险:监管层面和竞争威胁

存在未来监管行动的风险

最近华尔街日报报道称,FB多年来一直知道Instagram对青少年有害。而FB在公开场合淡化了对青少年的负面影响,并且没有向要求提供研究的学者或立法者提供。

最近还有报道称,该平台对某些名人给予了内容规则的特别豁免。Facebook的XCheck计划,曾经是作为对高知名度的人采取的行动的质量控制。

社交网络平台经常出现这类问题——更有可能像往常一样,公司会简单地纠正问题并继续前进。尽管如此,投资者仍应始终注意其中一个问题变得严重到足以引起真正的监管反弹的风险。

拆分FB并撤销其对Instagram的收购

一个更现实的风险是,如果联邦贸易委员会(FTC)决定拆分FB——有效地撤销其对Instagram的收购。虽然这可能会打破垄断,不过也可能凸显股票的潜在价值,因为Facebook投资者将成为两只独立股票的所有者。

iOS广告的负面影响

还面临着超出其控制范围的威胁,例如当iOS更新使Facebook的广告商实现其预期结果更具挑战性且成本更高时。

苹果(AAPL.US)的新政策要求收集用户信息的应用程序披露他们正在获取的数据,并要求获得特定的许可。Facebook曾表示,持续的隐私法规和移动操作平台尤其是苹果iOS14的变化,可能会阻碍广告定位并压制广告定价。

Facebook在本季财报中还提到苹果iOS更改隐私规则令广告商更难追踪用户数据将打击三季度起的财报表现。

“由于监管和平台变化,特别是最新的苹果iOS操作系统更新,我们继续预计2021年定位广告(adtargeting)的阻力会增加,与第二季度相比,预计第三季度受到的影响更大。我们还将继续监控跨大西洋数据传输的可行性,及其对欧洲业务的潜在影响的发展。”

直接和间接竞争对手在增加

Facebook与销售广告的公司以及提供社交、媒体和通信产品和服务的公司存在竞争关系。在广告和视频方面与Google和YouTube竞争;消息传递和社交媒体方面与Snap竞争;社交媒体上与Twitter(TWTR.US)形成竞争。

市场调研公司eMarketer表示,谷歌(GOOG.US)作为数字广告领域的领导者,有望在今年年底占据全球近29%的市场份额。根据谷歌母公司最新发布的财报数据显示,第二季度谷歌总广告营收达到504.4亿美元,同比增长了69%。

机构观点:风险可控和合理估值

在Facebook($FB)的一位高管发布了一篇关于iOS信号丢失和逆风的博文后,摩根士丹利分析师Brian Nowak表示,关于苹果iOS更新在第三季度带来的潜在逆风比第二季度更大的评论与该公司7月财报的评论一致。

他不认为这篇博文是IDFA逆风逐渐恶化的迹象,也不认为这是近期广告收入预期可能面临风险的信号。然而,诺瓦克确实指出,这篇博文和他的广告检查使他相信Facebook广告商iOS和IDFA信号损失在第三季度也没有持续改善。

这位分析师补充说,他与广告商的谈话"基本上是一致的和建设性的",大型广告商即使在近期的归因挑战中也继续在Facebook上花费,他对该股保持增持评级和400美元的目标价。

BMO Capital分析师Daniel Salmon也表示,对Facebook的指导意见不变,Facebook(FB)发布的博客文章没有改变管理层对第三季度的财务指导,而是重申苹果(AAPL)iOS逆风的影响预计将大于第二季度——因为App Tracking Transparency,即ATT,主要在第二季度推出,而不是原先预期的第一季度。

然而,它的重申很可能意味着超出指引的概率较低,尽管在增量技术细节方面没有惊喜,但最终没有改变他的论点。他对Facebook的股票保持"跑赢大盘"的评级和425美元的目标价。

Baird分析师Colin Sebastian在一份研究报告中告诉投资者,该公司更新的IDFA评论与该公司之前的行业检查基本一致,并继续认为,由于隐私方面的阻力,Facebook在短期内可能会出现与华尔街估计的上升。该分析师没有改变他"跑赢大盘"评级和390美元的目标价格。

FB目前的市盈率为26倍,这对于一个可能在未来十年或更长时间内保持高速增长的名字来说是一个相当低的倍数。股票可能重新估值为40倍甚至更多,这是对具有长期增长轨迹和高自由现金流产生的高质量股票的预期倍数。这表明在潜在增长和多重扩张之间,FB正在提供一个低风险的机会。

投资者可能担心监管行动使FB受到抑制,尤其是在其数据隐私丑闻之后。然而,尽管监管干预的潜力持续存在,但以更广的趋势来看,FB是一个以低价倍数交易的摇钱树。

最有可能的监管行动——即公司分拆——似乎更有可能增加股东价值而不是降低股东价值。随着它强劲的资产负债表和不断增长的收益,该股票或许将逐渐重新估值至更高的倍数。

本文编选自“美股研究社”微信公众号;智通财经编辑:黄晓冬。