智通提示:

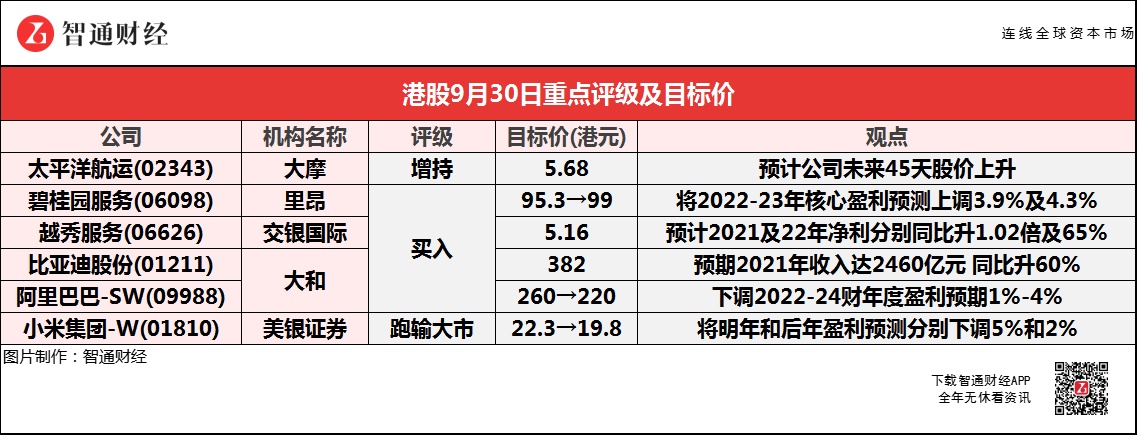

大摩预计太平洋航运(02343)未来45天股价上升,预计发生机率为70%至80%。

里昂称,将碧桂园服务(06098)2022-23年核心盈利预测上调3.9%及4.3%,并列为行业首选之一。

大和预期比亚迪股份(01211)2021年收入达2460亿元,同比升60%,并预期汽车业务今明两年营运利润率将分别为4.8%及6%。

美银证券称,将小米集团-W(01810)明年和后年盈利预测分别下调5%和2%,并认为最近游戏行业被加强监管,有可能令其估值进一步下降。

大摩:维持太平洋航运(02343)“增持”评级 目标价5.68港元

大摩称,维持太平洋航运(02343)“增持”评级,目标价5.68港元,相当于预测明年市账率1.8倍,预计公司未来45天股价上升,预计发生机率为70%至80%。

该行指,公司股价近期调整后,短期估值吸引力增加。该行也对干散货航运的上升周期持建设性态度,并预计航运费率将保持稳固,应能带来积极的市场情绪。

里昂:维持碧桂园服务(06098)“买入”评级 目标价升3.8%至99港元

里昂称,维持碧桂园服务(06098)“买入”评级,目标价由95.3港元上调至99港元,将今年核心盈利预测下调0.6%,但2022至2023年核心盈利预测上调3.9%及4.3%,列为该行行业首选之一。

报告中称,公司在8日内进行了2项物管公司收购,显示其正在把握房企流动性紧张而带来的收购机会,相信其在强劲净现金流状况、并购及第三方业务拓展的能力,持续巩固其为内地龙头物管公司的地位。

交银国际:首予越秀服务(06626)“买入”评级 目标价5.16港元

交银国际称,基于2022年市盈率10倍,预计越秀服务(06626)2021及2022年净利润分别同比升1.02倍及65%。报告中称,截至今年6月底,集团在管总面积达3500万平方米,覆盖中国内地20个城市及中国香港。通过与广州地铁的战略合作,集团成为国内少数具有地铁物业管理及营运服务能力的公司。

该行表示,集团背靠国有企业母公司越秀地产(00123),以及第二大股东广州地铁集团,预计其在管面积的3年复合年增长率46%,到2023年达到约1亿平方米。

大和:重申比亚迪股份(01211)“买入”评级 目标价382港元

大和称,预期比亚迪股份(01211)2021年收入达2460亿元(人民币.下同),同比升60%,当中1340亿元来自汽车业务,同比升74%,2022年收入同比升24%至3050亿元,当中1790亿元来自汽车业务,同比升34%,并预期汽车业务今明两年营运利润率将分别为4.8%及6%。

报告中称,比亚迪DM-i型号自发售以来获得很多份额,继续看到其稳健需求。该行指,现时比亚迪电池产能为53GWh,计划于2022年扩张至100GWh。管理层指,只要电池产能按计划扩张,以及西安及深圳的工厂不受最近的限电政策影响,有信心可于今年电动车销售可达60万部,明年可达150万部。

大和:维持阿里巴巴-SW(09988)“买入”评级 目标价降15.3%至220港元

大和称,下调阿里巴巴-SW(09988)2022-24财年度盈利预期1%-4%,以反映客户管理收入和云业务收入的弱表现。报告中称,公司2022财年第二财季度是最具挑战,因预期今年7至8月消费意欲较弱,预计收入增长为29%,相信公司目前仍在较吸引的估值。

该行指,预期阿里巴巴旗下客户管理收入于第二财季增4%,因内地网上销售在7月及8月分别增长11%及5.1%,预期公司旗下第二财季天猫实体商品成交金额升5%。公司提供更多支持予商户,预期实收率将有温和下降。

美银证券:重申小米集团-W(01810)“跑输大市”评级 目标价降11.2%至19.8港元

美银证券称,将小米集团-W(01810)明年和后年盈利预测分别下调5%和2%,又认为最近游戏行业被加强监管,有可能令其估值进一步下降。

该行认为,内地今年智能手机需求已经在今年第一季大致被吸纳,包括小米在内的手机OEM生产商销售额将受损。即使小米在8月店铺数量增加,但该行估计其市场份额在7至8月下滑至约15%,预计小米在第四季的经营环境更艰难,毛利率有可能因小米进取地争取市场份额而收窄。另外,该行担忧小米若自行造车而非外判生产,将成为长远经营开支的负担。