美股市场不少投资者开始担心,随着“总统选举周期”第二年即将到来,股票收益预期将大幅下降。因为新一任美国总统四年任期的第二年,往往是美股市场表现最糟糕的一年。

在美股市场甚至流传着“总统选举周期理论”,尽管并未得到学术界广泛认可,但在投资界一直广为流传。

该理论的假设是大部分总统及其政党追求连任。简单来说,总统选举周期理论认为,任何一次总统选举之后的头两年,美股市场都会比之后的两年弱。

背后的逻辑其实也简单,新总统上台后往往采取增税或其他不受待见的方法来解决国家发展中存在的问题,并兑现竞选承诺,因此实现经济增长往往并不是这两年的重点(当然,有些时候经济增长仍然是重中之中)。在总统任期的后两年,经济问题将再次成为重点,因为强劲的经济增长可能意味着更多的选票,而美股也将受益于此,进而出现大幅上涨。

据统计,自1896年道琼斯工业平均指数(DJIA)创立以来,道指非选举周期第二年的平均纯价格回报率比周期第二年高出9个百分点以上。

然而,智通财经APP注意到,在总统选举周期的第二年,道指在多数时间段实际上处于上涨状态。如下图所示,道指在过去四个周期每个“第二年”都在上涨,平均涨幅为13.1%。

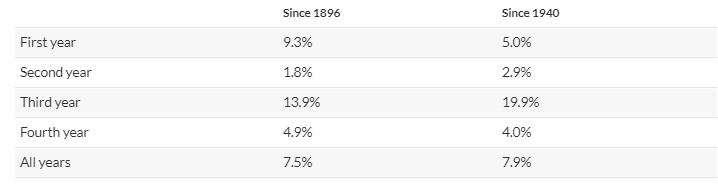

也就是说即使道指在周期第二年表现糟糕,并不意味着收益率一定会大幅下跌,只是相对其它时间段收益有所下滑。下表列出了道琼斯指数自1896年创立以来以及自1940年以来的“总统选举周期”阶段性平均值。单独划分出后者是基于这样一种学术理论,即美国总统权力自20世纪30年代以来大幅增强,从而总统干预经济增长的能力也大幅提高。

正如许多金融学者之前指出的那样,历史数据与这一理论只是大致一致。尽管第二年是周期中最糟糕的一年,但金融学者们表示,其平均回报率与其他三年的平均回报率之间的差异从统计学角度来看,在95%置信水平上并不显著。

中期选举也是重点

另外,有金融学者指出,中期选举前的六个月是美股表现尤为疲软的时期,而中期选举后的六个月美股表现则特别强劲。

这一“规律”由西澳大学金融学教授Kam Fong Chan和加州大学伯克利分校名誉金融教授、Quantal International首席执行官Terry Marsh发现。他们把对这一“规律”的研究发表在今年夏天的《经济学季刊》上。

研究人员将股市在中期前的疲软归因于选举结果的不确定性,同样,中期选举后的强劲上涨归因于不确定性落地。他们的解释具有理论上的意义,因为学界普遍认为股市的确厌恶不确定性。

他们的理论为经济政策不确定性指数(EPU)的季节性调整模式提供了实证研究支持,EPU衡量的是以政治为源头的经济不确定性。研究表明,从历史上看,EPU在中期选举前的六个月内往往会大幅上升,然后在其后的六个月内下降幅度几乎相同。

在数据和大量事实支撑之下,这种中期前和中期后的模式,以及“总统选举周期理论”依然存在。谨慎起见,投资者可能要等到总统选举年周期的第二年至少过半,甚至中期选举结束,才会看到美股再度走强。